2026中国加油站建设市场上市环境:多元化领域蕴含巨大潜力

石化PengWenHao2026/2/23

在全球能源结构加速转型、新能源汽车渗透率持续提升的背景下,中国加油站建设市场正经历着前所未有的变革。传统燃油销售模式面临挑战,而综合能源服务站、智能化管理、绿色技术应用等新趋势为行业注入新动能。

1. 市场规模与增长趋势

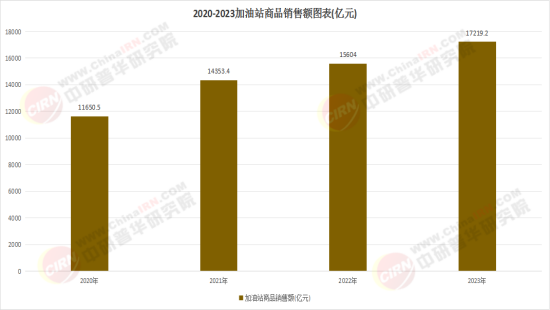

中国加油站行业市场规模庞大且活跃,得益于经济的持续发展、汽车保有量的增加以及城市化进程的加速推进。然而,随着新能源汽车市场的崛起,传统燃油车保有量逐渐下降,对燃油的需求减少,加油站行业面临转型压力。加油站分布呈现明显的地域差异,东部沿海地区加油站建设市场占据主导地位,中部地区传统加油站升级改造需求旺盛,西部和东北地区则受益于“一带一路”倡议和乡村振兴战略,新兴加油站在农牧区、高速公路沿线的布局加速推进。

2. 竞争格局

国有大型油企凭借资金和资源优势仍占据主导地位,但民营企业通过差异化经营在特定细分市场取得突破,外资企业则侧重高端技术和品牌输出。中研普华报告指出,未来市场竞争将更加激烈,企业需通过技术创新、服务升级等方式提升竞争力。例如,加油站的服务功能逐渐从单一的燃油销售向多元化服务转变,便利店、餐饮、洗车、充电桩等附加服务成为加油站吸引客户的重要手段。

3. 技术趋势

智能化管理系统、绿色能源技术、新能源补给设施等成为加油站行业技术发展的主流方向。例如,上海某连锁加油站在引入AI预测性维护后,设备故障率显著下降,运营成本得到有效控制。同时,生物燃料、光伏发电、储能技术等绿色能源技术的应用,不仅减少了加油站运营过程中的碳排放,还降低了能源成本。新能源汽车市场的快速发展对加油站行业提出了新的挑战与机遇,充电桩、加氢站等新能源补给设施的建设成为加油站转型的重要方向。

二、投资机会:多元化领域蕴含巨大潜力

1. 新能源基础设施建设

随着新能源汽车市场的快速增长,充电桩、加氢站等新能源补给设施的建设成为加油站建设市场的主要驱动力之一。中研普华报告预测,未来几年,新能源充电设施的数量将大幅增长,成为加油站建设市场的重要投资领域。例如,按照国家规划,“十四五”末期氢燃料电池汽车保有量将突破一定规模,带动氢能站建设需求激增。加油站企业应积极布局新能源补给设施建设,抢占市场先机。

2. 智能化加油站改造升级

智能化管理系统将成为未来加油站建设的标配。通过数据分析平台,加油站可以精准掌握油品销售情况、客户消费习惯等信息,为运营决策提供有力支持。同时,智能化技术还可以提升加油站的安全管理水平,降低事故风险。中研普华报告建议投资者关注那些在智能化加油站改造升级方面具有技术优势和创新能力的企业,这些企业通过数字化转型,实现了客户服务的个性化、智能化和便捷化,提升了品牌忠诚度和市场竞争力。

3. 绿色能源技术应用

面对全球气候变化挑战和环保要求提高,加油站行业正加速向绿色化转型。生物燃料、光伏发电、储能技术等绿色能源技术的应用,不仅减少了加油站运营过程中的碳排放,还降低了能源成本。例如,试点项目显示,采用太阳能供能的综合能源站年节省电费可观。中研普华报告强调,绿色能源技术的应用是加油站行业实现可持续发展的关键。未来,随着技术的不断进步和成本的降低,绿色能源将在加油站建设中得到更广泛的应用。

4. 综合能源服务站建设

综合能源服务站成为行业转型的主流方向,这类站点不仅保留燃油加注功能,还集成充电桩、加氢站、光伏发电、储能设施等新能源补给模块,形成“油、电、气、氢”一体化服务网络。例如,部分加油站通过改造升级,在原有场地内增设快充充电桩,满足电动汽车长途出行需求;一些站点则试点加氢服务,为氢燃料电池汽车提供补给支持。这种转型不仅延长了加油站的生命周期,也使其成为能源消费转型的“缓冲带”。

1. 政策环境持续优化

中国政府高度重视能源结构转型和绿色发展,出台了一系列政策法规支持加油站行业转型升级。例如,《新能源汽车产业发展规划》明确要求新建加油站必须预留充电桩安装空间或配套建设充电设施。这一规定直接催生了“油换电”混合型站点的建设热潮。中研普华报告指出,国家政策对加油站行业的影响深远。未来,政府将继续出台更多鼓励绿色能源消费和技术创新的政策,为加油站行业提供广阔的发展空间。同时,政府还将加强对市场秩序的监管,推动行业规范发展。

2. 市场认可度提升

随着加油站行业的持续增长和行业结构的优化,投资者对加油站企业的信心不断增强。中研普华通过市场调研发现,越来越多的投资者开始关注加油站领域的投资机会,特别是那些具有核心技术和市场竞争力的企业。这些企业不仅在国内市场表现出色,还积极参与国际竞争,为投资者带来了丰厚的回报。因此,对于符合条件的加油站企业来说,现在是一个非常好的上市时机。

3. 企业自身建设是关键

尽管政策环境和市场认可度都为企业上市提供了有利条件,但企业自身建设仍然是决定上市成功与否的关键因素。中研普华建议企业在上市前加强内部管理、优化业务结构、提升技术水平和服务质量。同时,企业还需要积极与投资者沟通,增强投资者对企业的了解和信任。例如,某加油站企业通过引入战略投资者、加强品牌建设、提升客户服务水平等措施,成功提升了自身的上市竞争力。

四、未来展望:技术融合与区域差异化发展

1. 技术融合:智能化与绿色化深度协同

未来加油站将深度融合物联网、大数据、人工智能等技术,实现全流程智能化管理。例如,通过智能设备实时监控油品库存、设备运行状态,自动生成补货与维护计划;利用大数据分析预测客流高峰,优化人员排班与资源调配;通过人工智能客服提供24小时在线服务,提升客户体验。同时,绿色化将成为行业发展的核心方向。加油站将广泛采用光伏发电、储能技术,降低对传统电网的依赖;推广生物燃料、氢能等清洁能源,减少碳排放;通过环保设施升级,实现废水、废气零排放。

2. 区域差异化发展

不同地区的经济发展水平、能源消费结构、政策环境存在差异,未来加油站的发展将呈现明显的区域分化特征。在经济发达、新能源汽车普及率高的地区,加油站将加快向综合能源服务站转型,重点布局充电桩、加氢站等新能源设施;在中西部地区,加油站将优化燃油服务网络,同时探索油气氢综合能源站建设,满足当地能源需求;在农村地区,加油站将通过升级现有站点或新建站点,完善服务网络,助力乡村振兴。

五、结语

2025-2030年中国加油站建设市场将迎来更加广阔的发展空间和更加激烈的市场竞争。对于行业参与者来说,这既是机遇也是挑战。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《2025-2030年中国加油站建设市场投资机会及企业IPO上市环境综合评估报告》,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家