2026北京房地产市场:万亿级市场的"范式重构"正在发生

房产PengWenHao2026/3/31

一、开篇:万亿级市场的"范式重构"正在发生

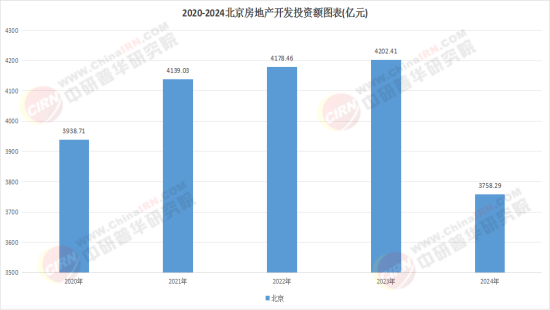

当你看到北京朝阳区二手房成交量在2024年达到17.6万套的历史较高水平;当你了解到北京四环内供地持续增加,2025年已达2024年的两倍;当你得知北京甲级写字楼市场连续六个季度录得正吸纳量,市场复苏态势明显;当你看到"好房子"政策从概念走向落地,阳台、挑空空间不计容成为现实——这些看似分散的市场信号,实则共同指向一个正在发生的深刻变革:北京房地产市场,正从传统的"规模扩张"向"质量竞争"跃迁,从单一的住宅开发向"居住+产业+服务"的多元生态转型。

(一)市场规模持续调整,但积极信号已然显现

北京房地产市场正处于深度调整与结构转型的关键阶段。从住宅市场来看,2024年二手住房市场成交量达到历史较高水平,新建住房市场库存较上年下降,历经三年多的调整,市场在多方共同努力下出现诸多积极变化。

从价格走势来看,年末价格环比由降转增,显现出止跌回稳的迹象。多项不适应当前市场形势的限制性政策被取消,房价收入比、租售比进一步向合理水平回归,新增供地和新建住房的品质显著提高。

从商业地产来看,北京甲级写字楼市场整体表现稳步上升,租赁需求正在有序释放。2024年全年,全市甲级写字楼市场年累积净吸纳量达到较高水平,较去年大涨,市场复苏态势明显。得益于良好的吸纳情况,全市甲级写字楼平均空置率同比下降,但租金仍处于下行通道。

(二)细分市场呈现显著分化态势

住宅市场: 核心区特别是热门学区房依然受追捧,价格保持坚挺;而外围部分供应量较大的板块,去化速度较慢,市场表现相对平淡。尽管政策利好不断,购房者的观望情绪依然浓厚,市场信心未完全恢复。

写字楼市场: 不同商圈的市场表现存在差异。新兴区域以及中关村、望京等科技中心去化表现位居前列;而CBD、金融街、燕莎、王府井等区域因部分金融、科技、医药企业整合至自用楼宇或缩减面积,空置率持续走高。

零售物业市场: 新增供应保持活跃,更多老牌项目启动调改升级。核心商圈优质项目虽仍然为品牌布局首选,但租赁谈判期也有延长,租金开始松动。

仓储物流市场: 北京降本升级换迁需求日趋高涨,天津廊坊以价换量推动市场复苏。大兴京南、顺义其他成为租户迁出现象最集中的子市场。

(三)竞争格局:头部集中与差异化生存

当前北京房地产市场竞争格局呈现显著分化特征。头部房企凭借资金实力、品牌影响力和产品品质,在核心区域优质地块的竞争中占据优势。中小房企则面临更大的生存压力,需要在细分领域寻找差异化竞争空间。

从企业类型来看,央企和国企凭借融资优势和信用背书,在市场调整期表现出更强的抗风险能力。民营企业则面临更大的资金压力和信用挑战,部分企业逐步退出市场或寻求并购重组。

三、趋势研判:五大变革重塑市场未来

(一)政策优化:从"严格调控"到"精准施策"

政策调控正在从"一刀切"向"因城施策、精准调控"转变。2024年底召开的中央经济工作会议,对2025年经济工作定调,在稳住楼市方面提出"持续用力推动房地产市场止跌回稳"。

需求端政策持续发力: 下调个人住房贷款最低首付款比例、调减非京籍家庭购房社保缴纳年限要求、优化限购政策等措施,有效降低了购房门槛,释放了刚性和改善性住房需求。

供给端结构优化: 严控商品房增量、优化存量、提高质量,通过专项债等方式收购存量闲置土地和商品房。减少高库存区域供地,政府收购库存房作保障房,助力市场稳定发展。

"好房子"政策落地: 北京试行阳台、挑空空间不计容,明确安全、绿色等技术标准。"好房子"建设不仅对接新市民刚需与改善需求,更带动建材、智慧家居等全产业链升级。

中研普华产业研究院在《2025-2030年北京房地产市场调查分析与发展趋势预测研究报告》中指出:"政府将继续坚持'房住不炒'的定位,加大土地供应力度和优化住房结构。同时,加强对房地产市场的监管力度,打击投机炒房行为,维护市场秩序。推动房地产行业规范化和标准化发展。"

(二)城市更新:从"增量开发"到"存量优化"

随着城市化进程的深化,北京房地产市场正逐步从增量开发向存量改造和精细化运营转变。

老旧小区改造加速: 2025年计划老旧小区改造500个,通过改造让老旧房屋逐步升级为"好房子"。这一过程不仅能带动建材、施工、物业、智慧家居等全产业链升级,还能有效释放市场增量潜力。

城中村改造扩围: 城中村改造扩围至所有地级市,稳妥推进货币化安置。这一政策有望在2025年和2026年每年释放大量购房需求,总规模大致相当于新建商品房销售面积的相当比例。

城市更新的战略定位: 城市更新并非单纯的房地产稳市场举措,而是覆盖民生改善、经济增长、城市高质量发展等多方面的综合性战略部署。中央经济工作会议将"高质量推进城市更新"纳入"坚持内需主导,建设强大国内市场"这一核心任务。

(三)品质升级:从"有房住"到"住好房"

随着新型城镇化持续推进,居民对居住品质的需求不断升级,从"有房住"向"住好房"转变的趋势愈发明显。

"好房子"标准体系建立: 围绕标准、设计、材料、建造、运维五大维度,让新建住房达到高品质住房要求。"好房子"建设将全面覆盖新房开发与老房改造,成为带动行业增量与产业链升级的核心引擎。

绿色建筑与智能家居: 绿色建筑和智能家居等新型业态将继续快速发展。随着科技的进步,房地产企业将加快数字化转型和创新发展模式的应用,如大数据、人工智能、虚拟现实等。

居住体验的全方位提升: 从单纯销售物业转向提供全方位的生活服务,如智能家居、健康管理和社区共享空间,以提升居住体验和物业价值。

(四)区域分化:从"普涨时代"到"结构分化"

北京房地产市场的区域分化将进一步加剧,核心区与远郊区、优质板块与普通板块的表现差异将更加明显。

核心区域价值稳固: 核心区凭借优质的教育、医疗配套与稀缺的土地资源,将成为改善型需求的主战场,房价稳定性与升值潜力突出。四环内供地持续增加,2025年已达2024年的两倍,2026年将延续这一趋势。

产业支撑板块韧性增强: 产业支撑强劲的板块如亦庄河西、中关村等,依托人才聚集效应,楼市韧性将进一步增强。

远郊区域承压调整: 五环外非热点区域及远郊区县,由于库存去化周期较长,可能仍需通过"以价换量"消化库存,房价上涨动力相对不足。

(五)租购并举:从"重购轻租"到"租购同权"

租赁住房市场将成为北京房地产市场的重要组成部分,租购并举的住房制度将逐步完善。

保障房供应增加: 2025年计划供应保障房8万套,满足不同层次的住房需求。政府收购库存房作保障房,既有助于去库存,又能增加保障性住房供给。

租赁市场规范化: 随着租赁市场的规范化发展,租购同权的逐步实现,租赁住房将成为更多人的选择。租金收益率的变化也将影响购房决策。

长租公寓发展: 长租公寓等专业化、机构化的租赁产品将不断涌现,为不同群体提供多样化的居住选择。

(一)产业链价值重构带来的投资机会

北京房地产产业链涵盖上游土地开发、中游开发建设、下游运营服务。

上游土地开发: 核心区域优质地块的竞争将更加激烈,具备资金实力和开发经验的企业将在土地市场中占据优势。同时,城市更新、存量土地盘活等领域也将迎来投资机会。

中游开发建设: 具备"好房子"建设能力、绿色建筑技术、智能家居集成能力的企业,将在市场整合中获得更大份额。从传统开发向"投资-建设-运营"全生命周期服务商转型,将成为企业发展的重要方向。

下游运营服务: 物业管理、社区服务、长租公寓等运营服务领域潜力巨大。具备数字化运营能力、能够提供高品质服务的企业,将获得新的增长点。

(二)细分赛道的差异化投资策略

核心区域改善型住宅赛道: 这是最具确定性的细分赛道。核心区优质地块供应增加,改善型需求旺盛,房价稳定性与升值潜力突出。投资应重点关注具备"好房子"建设能力、产品品质领先的开发商。

城市更新赛道: 随着城市更新战略的深入推进,老旧小区改造、城中村改造、存量物业升级等领域将迎来发展机遇。具备城市更新经验、能够提供综合解决方案的企业,将在竞争中占据优势。

商业地产运营赛道: 虽然写字楼、零售物业市场面临调整,但核心区域的优质资产仍具有长期投资价值。具备专业运营能力、能够提供差异化服务的企业,将在市场复苏中获得更大份额。

租赁住房赛道: 随着租购并举制度的完善和保障房供应的增加,长租公寓、保障性租赁住房等领域将迎来发展机遇。具备规模化运营能力、能够提供高品质居住体验的企业,将获得政策支持和市场青睐。

(三)需要警惕的投资风险

市场调整风险: 尽管市场出现止跌回稳迹象,但信心的全面恢复仍受到企业资金情况、投资意愿、居民收入预期等的影响。市场调整可能持续较长时间,投资者需要保持耐心。

政策不确定性风险: 房地产税试点或于2025年四季度启动,持有成本将结构性上升。政策的变化可能对市场预期和投资者行为产生重大影响。

区域分化风险: 核心区域与远郊区域、优质板块与普通板块的表现差异将更加明显。投资需要精准把握区域发展趋势,避免盲目跟风。

市场竞争加剧风险: 随着行业吸引力提升,头部企业的竞争优势将更加明显,中小房企面临更大的生存压力。市场竞争加剧可能导致价格战,压缩行业整体利润空间。

五、结语:在变革中定义未来

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《2025-2030年北京房地产市场调查分析与发展趋势预测研究报告》,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家