2026电子商务产业:市场潜力巨大,细分领域机遇众多

通讯PengWenHao2026/4/20

一、引言

1.1 报告背景介绍

在数字经济时代,电子商务产业蓬勃发展,对经济增长和社会进步意义重大。《2026-2030年版电子商务产业政府战略管理与区域发展战略研究咨询报告》正是在此背景下出台。它基于全球电子商务发展的新趋势、新技术,以及我国电子商务产业的实际情况,深入分析政府战略管理与区域发展战略,对引导电子商务产业健康可持续发展,优化区域经济布局,提升产业竞争力具有不可忽视的重要作用,是政府、企业及相关机构制定决策的重要参考依据。

1.2 中研普华角色引入

中研普华作为专业的产业咨询师,在该报告研究中扮演关键角色。凭借深厚的行业研究底蕴和丰富的数据资源,中研普华对电子商务产业进行全面、深入的调研分析。从宏观政策环境到微观市场动态,从整体发展趋势到细分领域机遇,中研普华都进行了细致入微的研究,为报告提供了有力数据支撑和独到见解,助力报告精准把握电子商务产业发展脉络,为政府战略制定和区域发展策略提供科学、合理的建议。

二、报告核心内容概述

2.1 市场调研成果

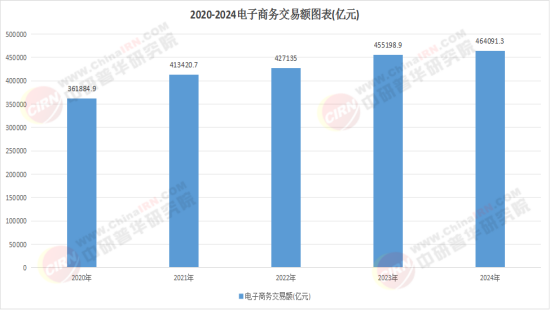

《2026-2030年版电子商务产业政府战略管理与区域发展战略研究咨询报告》对电子商务产业市场调研全面深入。全球来看,2025年全球电商市场规模预计达38万亿元,同比增长态势明显。从结构特征看,各区域发展不均,美、中、欧等为主要市场。中国市场更是表现抢眼,2025年交易额已突破10万亿元,成为全球最大电商市场之一。在竞争格局上,国际巨头如亚马逊、阿里巴巴等占据主导地位,国内拼多多、京东等也实力强劲,平台型电商与独立站模式各有优劣。社交电商、直播电商等新兴模式发展迅猛,成为市场新亮点,消费电子、服装、家居等品类销售活跃。整体而言,电子商务市场潜力巨大,细分领域机遇众多。

2.2 项目可行性分析

报告详细分析了电子商务产业项目的可行性。以某电商平台项目为例,从投资回报率看,随着用户规模扩大和交易额增长,预计未来几年投资回报率可达20%以上,具有较高收益性。从风险角度,市场竞争激烈是主要风险之一,同质化竞争可能导致用户流失。但通过技术创新和业务模式优化,可形成差异化优势。政策环境变化也存在一定风险,如税收政策调整等,不过国家支持电子商务发展的大方向未变。技术风险方面,虽然新技术应用可能带来成本增加,但能提升用户体验,增强用户粘性。综合分析,该类项目在合理规划和风险控制下,具有较高的可行性。

2.3 产业规划建议

报告为电子商务产业规划提出诸多建议。在产业链布局上,应加强上下游协同,推动生产、流通、销售等环节深度融合,降低成本,提高效率。比如与供应商建立长期合作关系,保障货源稳定和质量,同时优化物流体系,提升配送效率。在发展方向上,要注重技术创新,利用大数据、人工智能等技术提升服务水平和用户体验,开发个性化推荐、智能客服等功能。还要拓展农村和国际市场,农村市场潜力巨大,国际市场可实现资源优化配置。强化品牌建设,提升产品质量和服务水平,增强企业竞争力,推动电子商务产业向高质量发展迈进。

2.4 十五五规划解读

报告中关于电子商务产业“十五五”规划的发展目标和策略清晰明确。发展目标方面,到2025年,我国电子商务市场规模预计达50万亿元,电子商务企业数量达100万家,市场规模和企业数量都将实现大幅增长。策略上,要以供给侧结构性改革为主线,深化电子商务与实体经济融合,构建国内大循环为主体、国内国际双循环相互促进的新发展格局。推动技术创新,加强5G、物联网等技术在电商领域的应用,促进产业数字化转型。优化区域布局,支持中西部地区和东北地区电子商务发展,缩小区域发展差距。还将加强电子商务标准体系建设,提升行业规范化水平,为电子商务产业高质量发展提供有力支撑。

三、中研普华观点引入

3.1 独特见解呈现

中研普华在报告研究中提出了诸多独特见解与创新观点。其认为电子商务产业正步入“融合创新”新阶段,不仅与实体经济深度融合,还将加速与文旅、教育、医疗等产业的跨界融合,催生新业态、新模式。比如电商与文旅结合,可打造沉浸式旅游购物体验,为消费者提供个性化、定制化服务。电商企业还应构建“生态圈战略”,通过整合上下游资源、跨界合作,形成生态系统,提升整体竞争力。在农村电商领域,要利用数字技术赋能,推动农产品品牌化、标准化,促进农村产业升级,助力乡村振兴。这些观点为电子商务产业发展提供了新思路、新方向。

3.2 数据支撑分析

中研普华的相关研究报告数据有力支撑了报告观点。据中研普华产业研究院数据,2025年中国电子商务市场规模达50万亿元,同比增长约17%,且预计未来几年仍将保持两位数增长。从用户规模看,2025年网购用户规模达8.5亿人,较上一年增长5.6%,用户渗透率持续提升。在区域发展上,东部地区电商市场规模占比约60%,但中西部地区增速更快,如2025年中西部地区电商市场规模同比增长20%以上。直播电商市场规模2025年达3万亿元,占整体电商市场的6%,且预计未来占比将进一步提升。这些数据充分证明了电子商务产业发展的巨大潜力和活力。

四、时事热点结合

4.1 热点事件关联

近期一周各大网站热搜前20榜单中,电子商务领域的热点事件备受关注。如亚马逊零售额超越沃尔玛,成为全球最大零售销售商,这凸显了电商巨头在全球市场的影响力。再如拼多多跨境平台TEMU登陆美国超级碗,花费巨资投放广告,展现出中国电商企业积极拓展国际市场的决心。从海外电商角度看,移动端购物体验的优化和DTC精准营销成为发展趋势,这些热点事件与报告内容紧密相连,反映出电子商务产业在全球范围内的竞争态势、创新方向以及市场拓展情况。

4.2 热点影响分析

这些热点事件对电子商务产业发展和报告策略影响深远。亚马逊的成功促使企业更加重视全球市场布局和供应链管理,推动电子商务产业向国际化、规模化发展。TEMU的出海举措则鼓励更多中国电商企业探索海外市场,利用数字营销提升品牌国际影响力。移动端购物体验和DTC营销趋势的兴起,要求电商企业在报告中更加注重技术创新和营销策略的调整,以适应消费者行为的变化,提升用户体验和品牌竞争力,从而在激烈的市场竞争中占据有利地位。

五、结论与展望

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《2026-2030年版电子商务产业政府战略管理与区域发展战略研究咨询报告》,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家