少儿市场已经从增量市场转变为存量市场 少儿图书出版行业未来市场发展如何?

传媒WuAoYan2024/1/19

在新时代,随着教育理念的更新,社会和家长对少儿教育重视程度加深、教育投入比重增大,使得市场对少儿图书的需求不断高涨。而且,随着全球化步伐加快,少儿教育要开拓眼界,更加注重培养孩子的国际化视野和思维。

全民阅读”的推动激发了国民购买图书的意愿,大力推动了图书行业尤其是少儿图书行业的市场需求。根据中国新闻出版研究院发布的《全国国民阅读调查报告》,2020年我国0-17岁人均图书阅读量为10.71本,较2015年增加3.52本。

近年来,国内全民阅读推广效果良好,0-17周岁人群阅读量增幅明显。2017-2021年,国内0-17岁人群图书阅读量分别为8.81本、8.91本、10.36本、10.71本、10.93本。其中0—8周岁儿童家庭中,有陪孩子读书习惯的家庭占73.2%,家长平均每天会花26.14分钟陪孩子读书,少年儿童阅读量增长趋势向好。少儿图书出版是一个涉及多方面内容的复杂过程,主要包括创作、修订、出版和发行等环节。

根据中研普华产业研究院发布的《2024-2029年中国少儿图书出版行业市场分析及发展前景预测报告》显示:

近年来,国家大力支持文化产业发展,版权保护力度逐步加大,有利于高品质图书策划企业的发展。特别是在少儿图书行业,随着国内0-17周岁人群阅读量的稳步上涨,少儿图书行业规模快速增长。

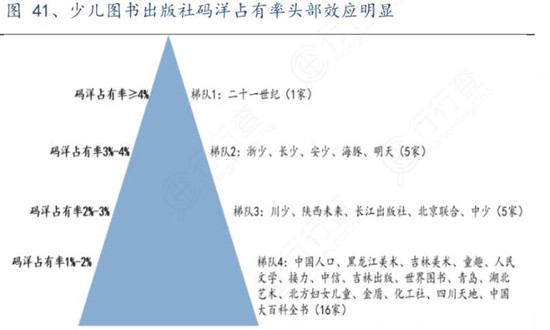

少儿类图书依然是整体图书零售市场中码洋比重最大的品类。开卷信息显示,从各类图书的码洋构成来看,2023年上半年,少儿类图书码洋比重最大,码洋占比为28.19%。上半年,少儿图书市场中码洋占比最大的细分领域依次为少儿科普百科、少儿文学、少儿绘本、低幼启蒙等,从畅销品种来看,“漫画+”形式图书继续热销,漫画覆盖的内容类型在不断扩大,漫画形式降低了少儿阅读的难度,持续受到市场的青睐。

2023年1月至9月,少儿市场占整个市场的码洋比重为26.89%。在前三季度的图书零售细分市场中,少儿类码洋比重降幅最大,同比下降2.04个百分点,这是少儿图书市场首次较大幅度下跌。

开卷数据认为,尽管少儿市场目前依然是码洋比重最大的图书细分市场,但和去年相比呈现下降趋势,尤其是在短视频电商渠道中下降明显。少儿市场已经从增量市场转变为存量市场。

2023年中国图书零售市场码洋规模同比增长率由2022年的负增长转为正向增长,同比上升了4.72%,码洋规模为912亿元。从2023年各类图书的码洋构成来看,少儿类是码洋比重最大的类别,码洋比重为27.21%,但同时也是码洋比重降幅最大的门类。

少儿科普百科是少儿图书中的一个重要类别,其市场份额近年来有显著增长,尤其在新冠疫情期间与疫情相关的科普绘本受到高度关注。2022年的少儿图书零售市场中,少儿科普百科跃升为最大细分市场,占比为26.77%;儿童文学为第二大细分市场,占比为20.98%;少儿绘本为第三大细分市场,占比为19.64%。

细分市场的变化与销售渠道的变化息息相关。短视频电商往往下沉至三四线城市或者县域地区,相对于其他偏阅读类的少儿图书,科普知识类图书更易找到卖点,击中中小城市父母的痛点,从而在短短几秒的视频或者直播中脱颖而出。然而,这也带来了图书畅销书排行榜的分流、分层。

少儿图书市场渠道变革加速,传统渠道出现了一定程度的下滑,但短视频电商渠道依然保持较高增长。短视频电商渠道节奏明快、直击教育痛点的销售风格格外契合少儿类图书的销售,占比整体少儿图书渠道持续提升,2022年占比45.6%左右,接近渠道规模一半,平台电商和垂直及其他电商占比小幅度下降,实体店占比继续下降,同比下降幅度较大。

数字技术和移动互联网的飞速发展,以及疫情对实体店的影响,给书业带来的最明显变化就是加速了营销变革步伐。出版业的发行渠道已经发生巨变,电商渠道成为零售图书市场销售的主渠道。

近年来,“IP”成为观察图书行业的一个切入点。各大出版机构策划的IP层出不穷、百花齐放,为全民阅读提供了更为多元的路径。图书类IP逐渐由少儿领域扩展到更为广泛的人文社科领域,以单一图书为核心的“图书IP”也向以整体品牌为核心的“品牌IP”深化。

随着新技术的迅速发展,我国少儿出版从传统纸质出版向融合发展转型升级的步伐不断加快,童书的生产方式和产品形态在不断的创新,一种内容多种媒介复合出版成为行业的常态。比如,儿童有声故事品牌,少年儿童在线课程和知识付费课程。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击中研普华产业研究院发布的《2024-2029年中国少儿图书出版行业市场分析及发展前景预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家