2025年金银珠宝首饰行业现状及发展趋势分析

文教GuoMeng2025/5/8

一、行业概述

金银珠宝首饰行业作为奢侈品与装饰品的结合体,承载着丰富的文化内涵和审美价值。从古至今,金银珠宝首饰一直是人们追求美好生活、彰显身份地位的重要象征。随着全球经济的复苏和消费者购买力的提升,金银珠宝首饰行业迎来了新的发展机遇。

二、行业现状

(一)市场规模与增长

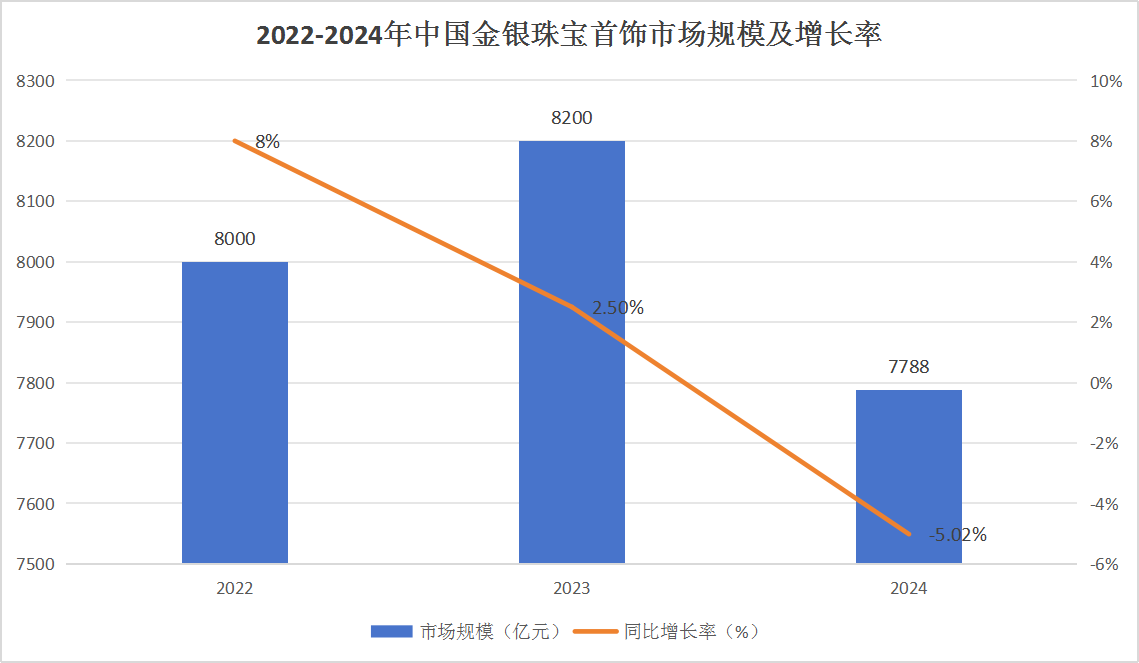

近年来,金银珠宝首饰行业市场规模持续扩大。据中研普华产业研究院的《2024-2029年中国金银珠宝首饰行业市场竞争态势分析与投资盈利预测报告》分析,2023年全球珠宝市场规模突破3500亿美元,显示出市场的强劲复苏和增长潜力。在中国市场,金银珠宝首饰行业同样呈现出蓬勃发展的态势。2023年中国珠宝首饰市场规模达到8200亿元,同比增长显著。尽管2024年面临外部环境复杂多变、国内经济面临多重压力的背景,中国珠宝行业零售市场规模仍达7788亿元,虽同比下降5.02%,但绝对值仍居历史第二高位。

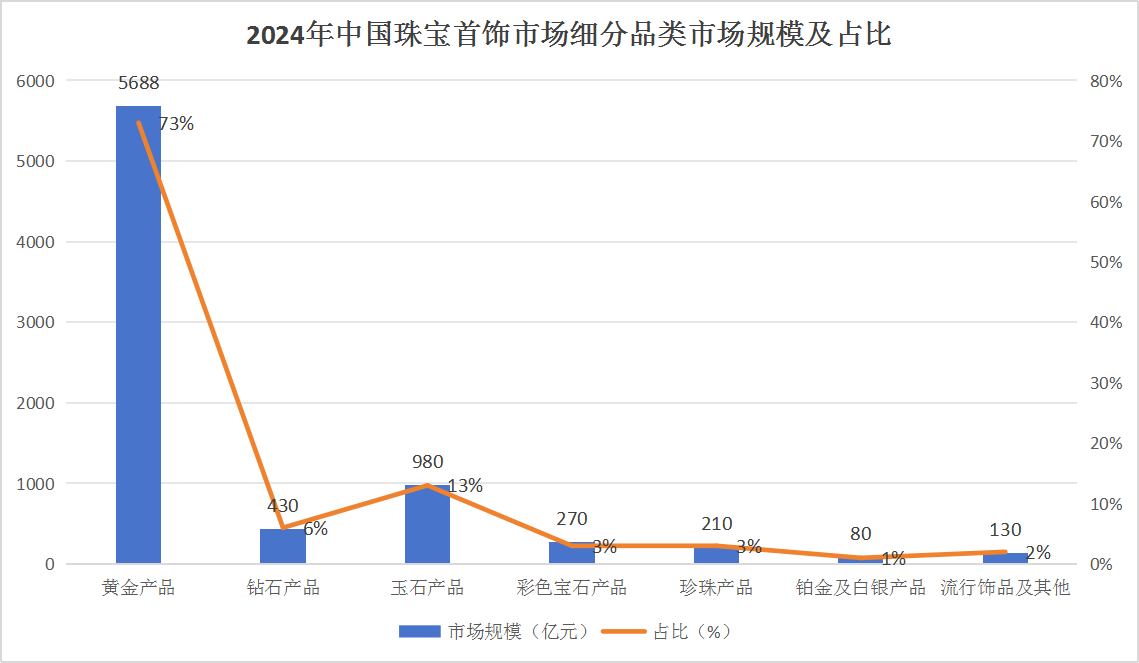

具体来看,黄金产品在中国珠宝市场中占据主导地位。2024年,黄金产品市场规模约为5688亿元,约占整个珠宝市场的73%。此外,钻石、玉石、彩色宝石和珍珠等品类也展现出强劲的市场潜力。例如,2023年钻石产品市场规模约为600亿元,玉石市场规模约为1500亿元,彩色宝石产品市场规模约为310亿元,珍珠产品市场约为350亿元。

表1:2022-2024年中国金银珠宝首饰市场规模及增长率

表2:2024年中国珠宝首饰市场细分品类市场规模及占比

(二)市场结构与品牌格局

金银珠宝首饰市场结构复杂多样,按材质可分为贵金属首饰(如金、银、铂等)和珠宝首饰(如钻石、红宝石、蓝宝石等);按制作工艺可分为镶嵌饰品、彩金饰品、玉器、珍珠等。不同材质和制作工艺的金银珠宝首饰在市场中各占一席之地,满足了消费者多样化的需求。

在品牌格局方面,国内外品牌并存,竞争激烈。国内品牌如周大福、周生生、老凤祥等凭借深厚的品牌底蕴和市场布局,占据了较大的市场份额。例如,2022年中国珠宝市场品牌竞争格局中,周大福和老凤祥分别占据9.3%和7.9%的市场份额。国际品牌如卡地亚、蒂芙尼等则凭借其独特的设计理念和高端的品质赢得了消费者的喜爱。

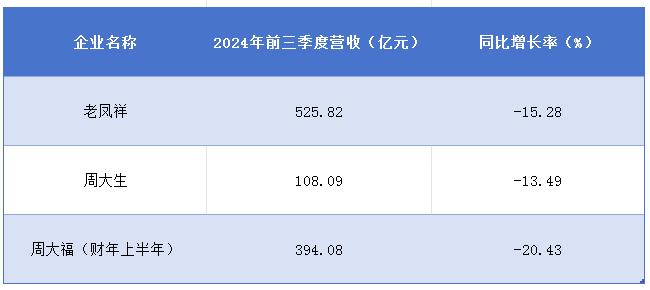

表3:2024年中国珠宝首饰行业重点企业营收情况

(三)销售渠道与消费者行为

随着互联网和移动设备的普及,金银珠宝首饰行业的销售渠道逐渐从线下向线上转移。线上销售渠道具有便捷性、个性化等优势,能够吸引更多年轻消费者。据中国珠宝玉石首饰行业协会发布的数据,2024年珠宝电商延续高增长态势,零售额达2982.6亿元,同比增长16.4%,直播带货成为重要驱动力。

在消费者行为方面,消费者对金银珠宝首饰的需求从传统的保值增值转向个性化、时尚化和品牌化。特别是年轻一代消费者,他们更加注重产品的个性化和时尚感,喜欢尝试新鲜事物,促使各大珠宝品牌纷纷推出符合年轻人审美的产品。

三、行业发展趋势

(一)个性化与定制化服务

随着消费者审美水平的提高和对个性化需求的增强,金银珠宝首饰行业逐渐呈现出个性化与定制化服务的趋势。品牌通过提供更多样化的产品选择和定制化服务来吸引年轻一代消费者,满足他们对独特性和时尚化的追求。例如,周大福通过线上线下相结合的方式,为消费者提供多样化的产品选择和定制化服务。在线上,周大福的官方网站和电商平台提供了丰富的珠宝款式供消费者选择,并且支持在线定制服务。消费者可以根据自己的喜好和需求,选择材质、设计款式、镶嵌宝石等,打造出独一无二的珠宝饰品。

(二)数字化转型

据中研普华产业研究院的《2024-2029年中国金银珠宝首饰行业市场竞争态势分析与投资盈利预测报告》分析,数字化和智能化技术将成为金银珠宝首饰行业发展的重要驱动力。通过3D建模和虚拟现实技术,珠宝设计师可以快速实现产品原型,并进行虚拟试戴,提高设计效率和客户体验。智能制造技术的应用,如3D打印技术,可以精确制造复杂的珠宝首饰部件,提高生产效率和产品精度。同时,电商平台、社交媒体等线上渠道的兴起,也为珠宝品牌提供了更广阔的销售平台,拓宽了市场空间。

(三)技术创新与材料多样化

技术创新是推动金银珠宝首饰行业发展的核心动力。近年来,3D打印技术、激光雕刻技术和环保材料的应用,为行业带来了新的发展机遇。例如,3D打印技术可以实现复杂设计的快速成型,降低生产成本;激光雕刻技术可以精确雕刻出细腻的图案和纹理,提高产品的艺术价值。此外,环保材料的应用也成为行业发展的新趋势。随着消费者对环保意识的增强,采用可持续材料制成的珠宝首饰将受到更多消费者的青睐。

(四)国际化竞争与合作

随着全球贸易的深入发展,金银珠宝首饰行业将面临更加激烈的国际化竞争。企业需加强国际合作与交流,拓展海外市场并提升国际竞争力。同时,通过国际合作可以引进先进技术和管理经验,推动行业的创新和发展。例如,一些国内珠宝品牌已经开始尝试与国际设计师合作,推出联名款产品,以提升品牌的国际影响力和市场竞争力。

(五)产业链整合与升级

随着金银珠宝首饰行业的不断发展,产业链整合将成为重要趋势。通过整合上下游资源,提高产业链整体效率和竞争力。例如,上游环节包括矿石开采、储存、原料交易以及设计研发等;中游环节主要包括金银珠宝首饰产品研发及生产环节;下游环节主要包括品牌营销和零售环节。通过加强产业链各环节之间的协同合作,可以实现资源共享、优势互补,提高整个产业链的效率和竞争力。

四、行业痛点与挑战

(一)原材料价格波动

金银珠宝首饰行业的主要原材料包括黄金、银、铂金及钻石等,这些原材料的价格波动较大,受国际市场、政策调整等多种因素影响。原材料价格的不稳定性增加了企业的运营成本和市场风险,对行业的稳定发展构成了一定挑战。

(二)市场竞争同质化

虽然金银珠宝首饰市场呈现出多元化的发展趋势,但部分企业在产品设计、营销策略等方面仍存在同质化竞争现象。这导致市场竞争激烈,价格战频发,影响了行业的整体利润水平和可持续发展能力。

(三)消费者信任度问题

随着线上销售渠道的快速发展,部分消费者对于线上购买的金银珠宝首饰存在信任度问题。例如,产品质量难以保证、售后服务不便等问题成为制约线上销售发展的重要因素。此外,一些不良商家通过虚假宣传、以次充好等手段欺骗消费者,也损害了行业的整体形象和信誉。

五、行业机遇与解决方案

(一)消费升级带来的机遇

随着居民收入水平的提高和消费观念的转变,消费者对金银珠宝首饰的需求不断增加,推动了市场规模的快速增长。特别是年轻一代消费者,他们更加注重产品的个性化、时尚化和品牌化,为行业带来了新的增长点。企业可以通过加强产品创新、提升服务质量等方式满足消费者的多样化需求,实现市场的拓展和升级。

(二)政策支持带来的机遇

近年来,国家对金银珠宝首饰行业的扶持力度不断加大,出台了一系列政策措施以推动行业的发展。例如,减免税费、提供创新基金等政策手段可以降低企业运营成本,鼓励企业加大研发投入和产品创新。同时,政府对消费者权益的保护政策也有助于提升消费者对金银珠宝首饰行业的信心。

(三)解决原材料价格波动的策略

企业可以通过多元化采购策略、建立原材料储备机制等方式应对原材料价格波动带来的风险。同时,加强与上游供应商的合作与沟通,建立长期稳定的合作关系,也有助于提高供应链的可靠性和稳定性。

(四)提升市场竞争力的策略

企业可以通过加强品牌建设、提升产品质量和服务水平等方式提升市场竞争力。例如,通过加强品牌宣传和推广,提高品牌知名度和美誉度;通过引进先进技术和设备,提高产品生产效率和质量;通过优化售后服务体系,提高消费者满意度和忠诚度等。

......

如需了解更多金银珠宝首饰行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2024-2029年中国金银珠宝首饰行业市场竞争态势分析与投资盈利预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家