2025年乙烯行业市场分析及发展趋势预测

石化LiuYu2025/6/9

2025年乙烯行业市场分析及发展趋势预测

乙烯是一种由两个碳原子和四个氢原子组成的无色无臭气体,其分子结构中的碳-碳双键赋予其高反应活性,使其成为现代化工产业的基石。作为合成塑料、合成橡胶、合成纤维等基础材料的核心原料,乙烯的产业链贯穿国民经济的多个关键领域,被誉为“石化工业之母”。从聚乙烯薄膜到汽车轮胎,从光伏胶膜到医用导管,乙烯及其衍生物的广泛应用深刻影响着日常生活与工业生产。

一、产业现状与核心矛盾

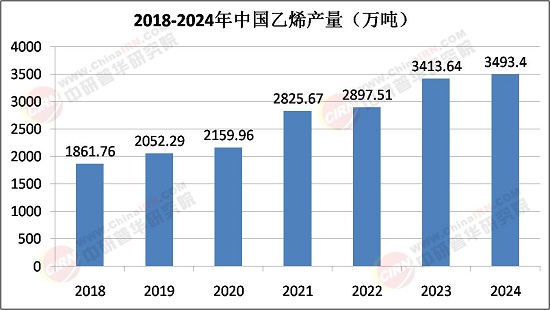

1. 产能扩张与区域分化

中国乙烯行业正处于产能集中释放期,沿海地区依托港口优势与炼化一体化项目,形成规模化产业集群。例如,恒力石化大连基地通过乙烷裂解技术实现低成本生产,万华化学依托煤制烯烃路线提升原料自给率。然而,区域发展不均衡问题依然突出,西部地区受制于物流成本与技术瓶颈,乙烯产能占比不足10%。此外,产能扩张与需求增速的错配导致行业开工率承压,部分企业通过技术改造与产品升级应对挑战。

2. 技术路线博弈与成本竞争

乙烯生产技术呈现多元化趋势,石脑油裂解、煤制烯烃、乙烷裂解三条路线各有优劣。石脑油裂解工艺成熟但受原油价格波动影响大;煤制烯烃路线依托煤炭资源实现成本稳定,但碳排放问题亟待解决;乙烷裂解路线产品纯度高、能耗低,但原料依赖进口。例如,卫星化学连云港基地通过绑定美国乙烷资源,将原料成本降低40%,而宝丰能源宁东基地通过CCUS技术将煤制乙烯碳排放强度降至行业平均水平的50%。技术路线的选择不仅关乎成本竞争力,更决定了企业的可持续发展能力。

二、市场分析与竞争格局

1. 需求驱动与场景延伸

乙烯需求的增长动力来自传统领域复苏与新兴领域爆发。包装、建筑等传统行业对聚乙烯的需求保持温和增长,而新能源汽车、光伏、5G等新兴产业则催生新的需求场景。例如,新能源汽车渗透率超40%,带动乙烯基隔膜需求年增25%;全球光伏装机量突破500GW,推动EVA粒子需求激增。此外,生物基乙烯技术的突破为行业开辟了新赛道,例如中粮科技利用玉米乙醇制乙烯,产品已获可口可乐可持续包装认证。

2. 政策引导与绿色转型

据中研普华产业研究院《“十四五”乙烯行业发展形势研究及“十五五”规划期内企业投资趋势预测报告》显示,“双碳”战略与高端材料国产替代成为行业发展的两大政策驱动力。一方面,政府通过财政补贴、税收优惠等手段支持低碳技术研发,例如对煤制烯烃企业碳捕集项目提供30%的补贴;另一方面,通过产业规划引导行业向高端化、集群化发展,例如“十五五”规划将乙烯列为高端化工新材料核心产业链。环保督察趋严加速行业洗牌,例如山东、江苏等地多家企业因排放超标限产,倒逼企业加大环保投入。

三、未来发展趋势与战略建议

1. 低碳化与循环经济

低碳技术将成为乙烯行业的核心竞争力。绿氢耦合、CCUS产业化、生物基乙烯等技术路径将重塑产业逻辑。例如,宝丰能源宁东基地将绿氢引入乙烯生产,碳排放强度下降60%;中海油惠州项目年封存CO₂ 100万吨,降低碳关税成本压力。此外,循环经济模式将推动行业资源利用效率提升,例如浙江石化将乙烯装置副产氢气用于燃料电池,年减排CO₂ 50万吨。

2. 高端化与国产替代

高端材料国产化替代将成为行业增长新引擎。茂金属聚乙烯、POE弹性体、超高分子量聚乙烯等产品利润率超30%,远超传统聚乙烯的8%-10%。企业需加大研发投入,突破催化剂、聚合工艺等核心技术瓶颈。例如,万华化学开发的POE弹性体已应用于光伏胶膜领域,打破陶氏化学垄断;上海赛科量产的高纯度EVA满足光伏胶膜需求,推动进口依存度从40%降至30%以下。

2025年中国乙烯行业正处于从“规模扩张”向“质量跃升”转型的关键期。在“双碳”战略、高端材料国产替代与全球化布局的驱动下,行业将迎来技术革命与产业重构的双重机遇。尽管面临产能过剩、国际贸易壁垒等挑战,但通过低碳化、高端化、全球化与数字化的协同推进,中国乙烯企业有望在全球竞争中占据制高点。未来,乙烯行业不仅是化工产业的支柱,更将成为推动国家经济高质量发展的核心引擎。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的《“十四五”乙烯行业发展形势研究及“十五五”规划期内企业投资趋势预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家