2025年有线电视行业市场调查及投资分析

家电LiuYu2025/6/9

2025年有线电视行业市场调查及投资分析

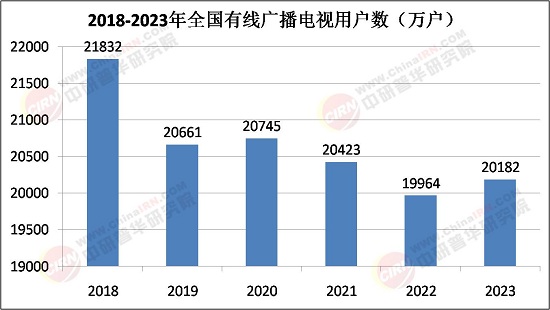

有线电视行业是以同轴电缆、光纤等物理介质为传输载体,向用户提供广播电视节目、互动视频服务及宽带接入等业务的综合性产业。其核心价值在于通过稳定可靠的网络基础设施,实现高清、超高清视频内容的实时传输,满足家庭娱乐、信息获取及智慧家庭服务需求。有线电视网络具备高带宽、低延迟的特性,尤其在直播赛事、重大活动转播等场景中,其稳定性与画质优势仍不可替代。

一、市场调查与需求分析

1. 用户需求与行为变迁

用户对有线电视的需求从“被动观看”转向“主动参与”。内容方面,超高清、VR直播及互动游戏成为新增长点,例如某地市运营商通过升级改造实现高清节目全覆盖,用户满意度提升。体验方面,用户对操作便捷性要求提高,广电总局推动的“开机看直播”治理使全国81%以上的有线电视用户实现便捷操作。付费意愿方面,年轻用户更愿意为个性化服务付费,例如针对老年用户的养生、戏曲节目,以及针对年轻用户的动漫、游戏内容。

2. 区域市场与差异化策略

区域市场呈现“东强西弱、城乡差异”的特征。东部沿海地区市场规模占比超60%,用户付费能力强,对超高清内容、智慧家庭服务需求旺盛。中西部地区虽市场规模较小,但增长潜力显著,例如某西部省份通过政策扶持,有线电视用户年增长率达12%。城乡差异方面,农村地区仍依赖有线电视作为主要信息传播渠道,而城市用户更倾向于融合套餐服务,例如“宽带+IPTV+手机”的捆绑销售。

3. 产业链协同与生态构建

有线电视产业链从线性链条向生态网络转型。上游内容生产环节,4K/8K超高清内容工厂成为新基建重点,例如东方有线打造8K内容工场,供给央视等平台。中游网络传输环节,“有线+5G”融合网络提升传输效率,例如中国广电的5G NR广播技术可节省90%的流量成本。下游终端服务环节,智能机顶盒与多屏互动设备普及,例如插入式微型机顶盒解决“连线多、不美观”问题。此外,政企专网、智慧家庭等新兴业务成为利润增长点,利润率普遍在20%以上。

二、投资分析与战略建议

1. 投资机会与增长领域

据中研普华产业研究院《2025-2030年中国有线电视行业竞争态势与深度研究咨询预测报告》显示,有线电视行业的投资机会集中在三大领域:一是超高清内容制作与分发,例如超高清频道建设、VR直播技术等;二是智慧家庭解决方案,例如智能家居控制、安防监控等;三是政企专网服务,例如应急广播体系、智慧城市项目等。例如,江苏有线承建全省应急广播体系,年服务收入超15亿元。此外,跨界融合项目如“广电+电商”“广电+教育”等也具备潜力,例如某运营商与电商平台合作推出电视购物服务,用户转化率提升。

2. 风险因素与应对策略

行业面临技术迭代、市场竞争及政策监管三大风险。技术迭代方面,5G、云计算等新技术要求运营商持续投入研发,例如某地区运营商投入数亿元进行网络升级。市场竞争方面,跨界竞争者通过低价策略争夺用户,例如某互联网平台推出“免费看+广告”模式。政策监管方面,版权保护、内容审核等要求提升合规成本,例如某运营商因内容违规被罚款。应对策略包括:加大技术研发投入,建立差异化内容壁垒;深化与电信、互联网企业的合作,实现资源共享;加强合规管理,规避政策风险。

3. 投资策略与路径选择

投资者可关注三类企业:一是具备全国网络整合能力的国有运营商,例如中国广电通过“全国一网”提升规模效应;二是深耕区域市场的创新型企业,例如华数传媒通过智慧家庭业务实现用户黏性提升;三是跨界融合的科技企业,例如某科技公司通过AI技术优化用户推荐系统。投资路径方面,建议优先布局超高清内容、智慧家庭及政企专网领域,同时关注政策导向,例如“十四五”智慧广电发展规划中的重点项目。

2025年有线电视行业正处于技术迭代与模式创新的交汇点。在5G、超高清等技术的驱动下,行业将向“智慧广电+”综合服务商转型。尽管面临用户流失、跨界竞争等挑战,但通过深化数字化转型、拓展智慧家庭业务、加强政企合作,有线电视行业仍具备广阔发展空间。未来,有线电视不仅是家庭娱乐的中心,更将成为智慧城市、数字中国建设的重要基础设施。

了解更多本行业研究分析详见中研普华产业研究院《2025-2030年中国有线电视行业竞争态势与深度研究咨询预测报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家