2025年功能饮料行业市场深度调研及未来发展趋势

食品LiuYu2025/6/16

2025年功能饮料行业市场深度调研及未来发展趋势

功能饮料是指通过调整饮料中天然营养素的成分和含量比例,形成具有特定健康或功能属性的饮品。这类产品通常含有矿物质、维生素、氨基酸、咖啡因等成分,旨在满足消费者迅速补充能量、提神醒脑、调节生理功能等需求。与传统饮料相比,功能饮料的核心价值在于其功能性与场景化适配能力。

一、行业现状全景扫描

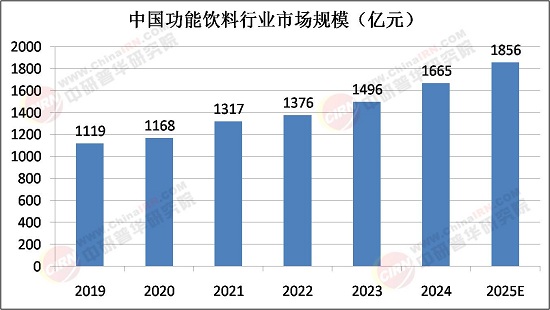

1.市场格局与竞争生态

中国功能饮料市场规模持续增长且已形成“一超多强”的竞争格局。红牛凭借品牌先发优势占据高端市场主导地位,但东鹏特饮通过“大瓶装+高性价比”策略在三四线城市及县域市场快速崛起,2023年营收突破百亿元,成为本土唯一百亿级能量饮料品牌。中沃、乐虎等第二梯队品牌通过差异化定位切入细分场景,例如中沃的“体质能量”系列专注学生群体,乐虎则以电竞场景为突破口推出定制化产品。

2.消费需求与场景革命

健康化成为功能饮料消费的核心驱动力。消费者对配料表的关注度显著提升,72%的购买决策将“清洁标签”作为首要标准,无糖茶饮复购率较含糖产品高出23个百分点。场景化需求催生垂直品类爆发。电竞场景中,针对熬夜需求的护眼饮料、提神能量棒成为新宠;户外场景下,便携式冻干能量粉与长效保质期饮品增速达行业均值3倍。运动场景呈现专业化趋势,马拉松赛事中电解质水销售额占比达38%,健身房特供渠道客单价高出普通渠道62%。

1.能量饮料市场

能量饮料仍是市场规模最大的细分品类,但竞争焦点从“提神”向“精准营养”转移。东鹏特饮推出“维生素能量饮料”,在传统配方中添加B族维生素与烟酰胺,满足白领人群的脑力补充需求;乐虎则针对电竞玩家开发“零糖版”,通过赤藓糖醇替代蔗糖实现健康升级。

2.运动饮料市场

运动饮料市场呈现“专业+日常”双轨发展态势。尖叫系列推出“等渗电解质水”,通过科学配比实现水分与电解质的快速吸收;宝矿力水特则针对女性消费者推出“轻运动版”,减少钠含量并添加膳食纤维。新兴品牌如外星人电解质水,通过“运动后补水”场景切入,三年内市占率突破12%。

3.营养补充饮料市场

营养补充饮料成为增长最快的细分领域。针对银发人群的低钠矿泉水渗透率年增12%,胶原蛋白饮品复购周期缩短至17天;针对Z世代的“基因定制饮料”通过唾液检测技术,实现个性化营养配方调配。中式养生饮料异军突起,红豆薏米水、酸梅汤等产品在夏季饮品中占比达18%。

4.特殊场景饮料市场

特殊场景饮料满足细分人群的极端需求。针对高原旅行者的“抗缺氧饮料”通过添加红景天提取物,提升血氧饱和度;针对长途司机的“醒脑喷雾”采用薄荷醇与咖啡因的纳米包裹技术,实现快速吸收。这些产品通过垂直渠道(如加油站、户外用品店)实现精准触达。

三、未来发展趋势前瞻

据中研普华研究院《2025-2030年中国功能饮料行业全景调研及投资规划研究报告》显示:

1.技术驱动的产品革命

生物技术将重塑功能饮料的成分体系。通过合成生物学生产的透明质酸钠成本降低60%,使得“美容饮料”得以普及;植物基原料的应用使产品更环保,燕麦奶基底的能量饮料在欧美市场占比已达15%。AI辅助配方开发将缩短研发周期,某品牌通过机器学习算法,将新品开发时间从18个月压缩至6个月。

2.可持续化与绿色转型

环保理念推动包装创新。海藻基包装成本下降50%,零碳认证产品溢价能力提升35%;某品牌推出的“纸瓶饮料”碳排放量较PET瓶降低78%。循环经济模式兴起,消费者返瓶可获积分奖励,某品牌的循环包装系统使塑料使用量减少40%。

3.全渠道融合与场景再造

线上线下渠道深度融合,智能货柜通过物联网技术实现“千柜千面”,根据周边人群画像动态调整商品组合。元宇宙概念重塑消费体验,虚拟饮料吧与实体渠道的融合创造“全时全域”购物场景,消费者可在虚拟空间定制饮品并配送到家。

2025年功能饮料行业正处于从“功能补充”向“生活方式”转型的关键节点。从东鹏特饮的“能量补给”到元气森林的“健康轻饮”,从红牛的“提神醒脑”到外星人的“运动恢复”,品牌竞争已超越产品层面,演变为“场景生态×技术壁垒×文化认同”的综合较量。未来,行业将在“精准营养、绿色包装、全域营销”三大维度持续进化,为消费者提供覆盖全生命周期的健康解决方案,最终实现从“功能性饮品”到“健康生活方式服务商”的范式跃迁。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的《2025-2030年中国功能饮料行业全景调研及投资规划研究报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家