中国饮料产业链:2025把握“价值重构”窗口期

食品PengWenHao2025/6/16

一、行业现状:健康化与数字化双轮驱动下的产业重构

中国饮料行业正经历一场由消费需求升级引发的结构性变革。根据中研普华产业研究院《2024-2029年中国饮料产业链供需布局与招商发展策略深度研究报告》数据显示,2025年中国饮料市场规模预计突破1.6万亿元,年复合增长率达8.5%,其中健康饮料增速超30%,无糖茶饮、植物基饮品贡献主要增量。这一趋势与尼尔森IQ《2024中国饮料行业趋势与展望》报告的结论高度吻合:2023年饮料行业以6%的增速领跑快消品市场,远超乳制品(-2.4%)、酒类(-0.5%)等品类。

数据背后的产业逻辑:

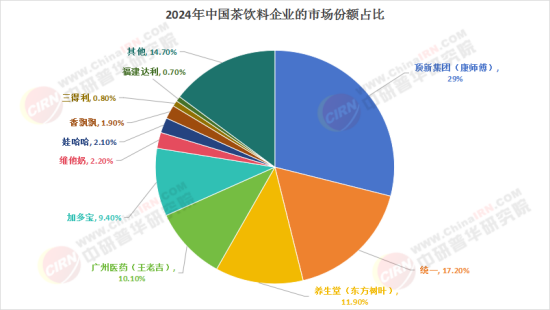

1. 健康化转型:消费者对“0糖0脂”产品的偏好率达72%,功能性饮料复购率提升至58%。无糖茶市场呈现“双寡头竞争+头部品牌集中”格局,农夫山泉、三得利占据近80%市场份额,而元气森林、康师傅等品牌通过差异化定位争夺剩余份额。

2. 数字化渗透:抖音饮料GMV突破85亿元,直播“开箱测评”播放量超48亿次;智能冰柜铺设量增长40%,自动贩卖机点位密度达120台/平方公里。

3. 渠道重构:RCEP政策下东南亚出口额增长35%,椰子水、凉茶成出海爆款;县域市场贡献65%以上的新增市场规模,下沉市场成为品牌必争之地。

饮料产业链涵盖上游原材料供应、中游生产制造、下游销售渠道三大环节,各环节的协同创新是行业增长的核心驱动力。

1. 上游:原料品质与成本博弈

· 水与茶基底:包装饮用水以23.65%的份额领跑市场,但无糖茶饮的崛起对茶叶原料提出更高要求。小罐茶依托“8+1”工厂协同布局,将非遗制茶技艺转化为标准化参数,破解“有糖无香、有香无韵”的行业瓶颈。

· 添加剂与包装材料:天然甜味剂(如赤藓糖醇)替代传统蔗糖,海藻基可降解包装成本下降50%,2025年渗透率将达30%。伊利集团推出的“伊刻活泉现泡茶”采用旋盖式设计,实现“一拧一摇 新鲜现泡”,成为无糖茶饮的技术创新标杆。

2. 中游:智能制造与柔性生产

· 工艺升级:HPP超高压灭菌技术普及率提升至45%,NFC果汁损耗率降低60%;区块链溯源使产品溢价提升25%,假冒伪劣投诉下降70%。

· 产能布局:头部企业通过“种植-研发-生产”一体化基地降低成本22%。例如,农夫山泉在浙江千岛湖、吉林长白山等地建立水源地工厂,形成“水源地直采+区域化生产”的供应链优势。

3. 下游:全渠道融合与精准营销

· 线上渠道:电商平台成为新品首发主阵地。小罐茶高香无糖茶发布会后两小时,首批现货在京东、天猫售罄,验证了“线上种草+即时转化”的营销效率。

· 线下渠道:智能冰柜、自动贩卖机等新型终端设备推动“人货场”重构。元气森林通过“智能冰柜+数据中台”模式,实现终端动销数据实时回传,优化铺货策略。

三、竞争格局:寡头垄断与黑马突围并存

中国饮料市场呈现“双极分化”特征:传统品类萎缩与新兴品类爆发并存,头部品牌与区域黑马同台竞技。

1. 品牌竞争矩阵

· 无糖茶饮:农夫山泉、三得利占据绝对优势,但伊利、小罐茶等跨界玩家通过技术壁垒或文化赋能切入市场。例如,小罐茶将功夫茶萃取工艺与瓶装茶结合,打造“高香无糖茶”差异化定位。

· 功能性饮料:红牛仍维持行业龙头地位,但东鹏特饮、脉动等本土品牌通过性价比策略抢占市场份额。2021年东鹏特饮销售收入同比上涨69.6%,2022年H1收入达41.18亿元。

· 植物基饮品:燕麦奶市场份额突破25%,绿豆、藜麦等本土化原料应用增长300%。OATLY、维他奶等品牌通过“咖啡伴侣”场景切入市场,而伊利、蒙牛则依托乳业渠道优势推出植物蛋白饮料。

2. 渠道变革图谱

· 线上渗透:直播电商成为新品引爆器。元气森林通过“抖音挑战赛+明星带货”模式,单月GMV突破2亿元。

· 线下重构:智能终端设备推动“场景化消费”。农夫山泉在便利店铺设“扫码购”智能冰柜,消费者扫码即可获取产品溯源信息,提升购买转化率。

· 跨境破局:RCEP政策红利下,凉茶、椰子水等品类在东南亚市场表现亮眼。王老吉通过“文化出海”策略,在马来西亚、新加坡等地开设凉茶博物馆,强化品牌认知。

中研普华产业研究院预测,未来五年饮料行业将呈现三大核心趋势:

1. 功能精准化:从“大众普惠”到“精准营养”

· AI定制饮料:通过唾液检测生成个性化配方,试销期转化率超40%。例如,日本某品牌推出“基因检测+饮料定制”服务,用户提交唾液样本后,可获得针对其代谢特征的专属饮品。

· 感官革命:3D打印气泡水实现“口感编程”,可调节气泡密度与风味层次。百事可乐旗下品牌推出“情绪气泡水”,通过不同气泡组合模拟“兴奋”“放松”等心理状态。

2. 生产智能化:从“规模经济”到“柔性制造”

· 数字孪生技术:通过虚拟仿真优化生产线效率。可口可乐在天津工厂部署数字孪生系统,使设备故障率降低30%,产能提升15%。

· 绿色生产:海藻基可降解包装成本下降50%,2025年渗透率将达30%。康师傅推出“无标签PET瓶”,减少塑料使用量70%,并通过区块链技术实现包装回收溯源。

3. 责任可视化:从“合规经营”到“价值共创”

· ESG转型:推行“空瓶回收积分制”,消费者参与度提升50%。农夫山泉在杭州试点“1个空瓶=1积分”计划,积分可兑换周边产品或公益捐赠。

· 文化赋能:借力TikTok打造“东方茶饮”IP,海外售价提升3倍。小罐茶与高定服装设计师合作,推出“茶枝纹”限量包装,将茶文化与时尚艺术结合。

五、招商发展策略:产业链垂直整合与区域深耕

面对万亿级市场机遇,地方政府与企业需从以下维度制定招商策略:

1. 产业链垂直整合

· 建设“种植-研发-生产”一体化基地:以云南普洱为例,当地政府联合小罐茶、大益茶等企业,打造“万亩茶园+智能工厂+文旅体验”的产业综合体,带动茶农增收与产业升级。

· 引入核心技术企业:重点招引HPP灭菌设备、数字孪生系统等领域的头部供应商,形成“技术外溢效应”。

2. 区域市场深耕

· 县域市场下沉:针对三四线城市及县域市场,推出高性价比产品。例如,东鹏特饮推出500ml瓶装能量饮料,终端价仅3元,精准切入下沉市场。

· 跨境合作:利用RCEP政策红利,与东南亚企业共建生产基地。例如,王老吉与马来西亚厂商合作,在当地生产“凉茶+椰子水”混合饮品,规避关税壁垒。

3. 政策支持与创新激励

· 设立专项基金:对无糖茶饮、功能性饮料等创新品类给予研发补贴。例如,浙江省设立“健康饮品创新基金”,对采用天然甜味剂的企业给予税收减免。

· 搭建公共服务平台:建设饮料产业创新中心,提供检测认证、技术攻关等一站式服务。例如,广东省在广州开发区打造“饮料产业大脑”,整合产业链数据资源,助力企业精准决策。

尽管市场前景广阔,但饮料行业仍面临三大挑战:

1. 原料波动风险:咖啡豆、椰青等进口原料价格年波动超40%。企业可通过“期货套保+产地直采”模式对冲风险。例如,瑞幸咖啡在云南建立咖啡豆种植基地,锁定原料成本。

2. 代际断档风险:95后从业者占比不足15%,生产线自动化需求迫在眉睫。企业需加大智能设备投入,例如元气森林在安徽工厂部署协作机器人,实现“无人化生产”。

3. 标准滞后风险:现行国标仅覆盖55%新型添加剂检测指标。企业需主动参与行业标准制定,例如小罐茶联合中国茶叶流通协会,推动“现泡茶”品类标准出台。

结语:把握“价值重构”窗口期

中研普华产业研究院研判:未来五年是饮料行业“价值重构”的关键窗口期。唯有抓住“功能精准化、生产智能化、责任可视化”三大趋势,方能在新时代的饮品博弈中立于不败之地。对于地方政府与企业而言,需以产业链垂直整合为核心,以区域市场深耕为抓手,以政策创新为保障,共同推动中国饮料行业迈向高质量发展新阶段。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《2024-2029年中国饮料产业链供需布局与招商发展策略深度研究报告》,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家