中国杂粮行业:2025智能化重构“靠天吃饭”的宿命

农业PengWenHao2025/8/5

一、行业爆发:从“边缘配角”到“国民餐桌C位”的产业跃迁

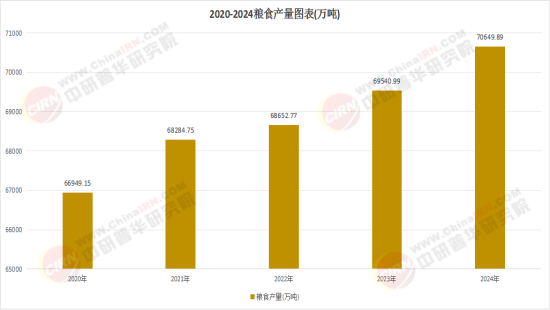

在2025年的北京超市货架上,大黄米汤圆与荞麦蒸饺取代了传统油条,成为白领早餐新宠;上海社区团购群里,0添加黄米红豆黏豆包复购率飙升;小红书平台上,“低GI杂粮手抓饼”“控糖燕麦片”等笔记突破7万篇,年轻群体用“吃杂粮”标注健康生活态度。这些场景折射出一个爆炸性趋势:中国杂粮市场规模正以每年14.7%的速度狂奔,2024年突破1200亿元,预计到2028年将突破2500亿元,其中薯类占比33.7%,玉米、豆类紧随其后。

中研普华产业研究院在《2024—2028年中国杂粮行业深度调研与发展预测研究报告》中揭示:这场变革由三大引擎驱动:

· 健康焦虑倒逼消费转型:中国成年人全谷物日均摄入量不足15克,远低于膳食指南标准,肥胖率超50%的现状,迫使消费者用“杂粮替代精米白面”。60岁以上人群糖尿病患病率超30%,推动0蔗糖杂粮制品销量年增45%。

· 政策红利持续释放:《国家全谷物行动计划(2024—2035年)》将杂粮纳入粮食安全战略,24省区开展品种区域试验,审(鉴)定优质品种超百个;农业农村部“优质粮食工程”投入50亿元支持有机认证,东北三省有机种植补贴达3000元/公顷。

· 技术革命降本增效:北斗导航播种使内蒙古荞麦亩均增产18%,无人机植保减少甘肃糜子产区农药使用量40%,AI分选技术将加工效率提升40%,区块链溯源系统降低产品损耗率15%。

二、产业链重构:从“土味粮食”到“科技食品”的范式升级

1. 种植端:智能化重构“靠天吃饭”的宿命

在河北张家口,北斗导航播种机以厘米级精度完成荞麦种植,漏播率降至0.3%;甘肃定西的无人机植保队,通过多光谱成像精准识别病虫害,农药使用量减少40%;内蒙古赤峰的智能灌溉系统,根据土壤湿度自动调节水量,糜子产量提升25%。这些场景背后,是物联网、大数据、人工智能等技术在农业领域的深度渗透。

中研普华《2024—2028年中国杂粮行业深度调研与发展预测研究报告》指出:到2028年,中国杂粮种植智能化覆盖率将突破60%,北斗导航、无人机植保、智能灌溉三大技术将成为标配。例如,北大荒集团在黑龙江建立的200万亩有机杂粮基地,通过“天-空-地”一体化监测系统,实现从播种到收获的全流程数字化管理,成本较传统种植降低15%。

2. 加工端:深加工技术打开千亿级市场

在山东诸城,某企业通过FD冻干技术将有机绿豆附加值提升3倍,开发出保质期18个月的即食粥产品,出口东南亚订单增长200%;在浙江杭州,ffit8用超微粉碎技术将燕麦粉细度提升至300目,营养成分释放率提高60%,推出的即食燕麦杯成为健身人群爆款;在山西太原,某企业通过挤压重组技术,开发出膳食纤维含量达12g/100g的杂粮代餐棒,毛利率超45%。

中研普华预测:到2028年,中国杂粮深加工产品市场规模将突破1500亿元,占行业总规模的60%以上。其中,代餐粉、即食粥、功能性饮品等高附加值产品将成为核心增长极,毛利率普遍超过40%,远高于初级加工产品。

3. 销售端:全渠道融合重塑消费场景

在便利蜂便利店,杂粮饭团、窝窝头等即食产品占据鲜食柜30%份额,较2020年提升22个百分点;在京东平台,十月稻田的杂粮米组合装复购率达37%,私域用户突破600万;在抖音直播间,在旗食品通过“杂粮主食第一品牌”的定位,0添加系列产品毛利率达52%,超行业均值15个百分点。

中研普华报告强调:杂粮消费已突破传统家庭烹饪场景,向餐饮、烘焙、零食等领域加速渗透。例如,西贝莜面村将莜面鱼鱼、黄米凉糕等杂粮菜品打造成招牌,单店年销售额超500万元;星巴克推出的杂粮拿铁,通过添加燕麦奶和藜麦粉,成功吸引年轻白领群体。

三、竞争格局:从“散小乱弱”到“生态化竞争”的范式转变

1. 头部企业:全产业链整合构建壁垒

北大荒商贸集团以18%市占率领跑行业,依托200万亩自营基地实现成本低于行业均值15%;中粮集团通过“中央厨房+定制化”模式,在母婴有机辅食市场斩获12%份额;五得利集团专注面粉和杂粮加工,凭借稳定品质在华北市场占据主导地位。

中研普华《2024—2028年中国杂粮行业深度调研与发展预测研究报告》分析:头部企业的竞争优势源于三大能力:

· 全产业链控制力:从种植、加工到销售的全链条整合,确保产品质量稳定性和成本可控性。

· 品牌溢价能力:通过“有机认证”“非遗IP”“功能背书”等标签,提升产品附加值。例如,山西沁州黄小米借力非遗IP,溢价率达80%。

· 渠道渗透能力:线上通过电商平台、直播带货触达全国消费者,线下通过社区团购、便利店覆盖“最后一公里”。

2. 新兴品牌:细分市场创新破局

ffit8通过创新产品形态(如即食燕麦杯、杂粮代餐棒)抢占年轻消费者市场,年销量增速超200%;王饱饱以“高纤维、低热量”为卖点,推出添加益生菌的燕麦片,成功打入健身人群;在旗食品聚焦“0添加杂粮主食”,通过社交媒体营销建立品牌认知,毛利率超50%。

中研普华指出:新兴品牌的崛起依赖三大策略:

· 场景化创新:针对健身、办公、母婴等细分场景开发产品,如即食燕麦杯、杂粮代餐棒、婴幼儿杂粮粥等。

· 技术赋能:通过超微粉碎、冻干、挤压重组等技术提升产品口感和营养价值,解决传统杂粮“粗糙难咽”的痛点。

· 文化营销:挖掘“五谷养生”“非遗传承”等文化内涵,通过短视频、直播等形式建立情感连接。

3. 区域黑马:地理标志产品撬动全球市场

云南有机藜麦凭借RCEP协议出口激增30%,成为东南亚市场新宠;内蒙古有机荞麦通过“一带一路”进入中东市场,单价较国内高30%;山西小米、东北黑米等地理标志产品,通过电商平台销往全球30多个国家。

中研普华预测:到2028年,中国杂粮出口量将突破80万吨,其中RCEP区域占比超60%。区域品牌需重点突破三大能力:

· 标准化生产:建立从种植到加工的全流程标准体系,满足国际市场准入要求。

· 品牌国际化:通过参加国际展会、建立海外仓等方式提升品牌知名度,例如,山西沁州黄小米在德国科隆食品展设立专区,年接待海外客户超5000人次。

· 供应链韧性:通过多元化市场布局分散风险,例如,某企业同时开拓东南亚、中东、欧洲市场,避免对单一市场的依赖。

四、未来图景:2028年的“杂粮宇宙”将如何演进?

1. 功能食品化:从“饱腹”到“治病”的跨越

中研普华《2024—2028年中国杂粮行业深度调研与发展预测研究报告》预测:到2028年,功能性杂粮产品占比将达35%,包括抗性淀粉馒头、γ-氨基丁酸燕麦片、低GI荞麦面等特种产品。例如,某企业开发的低GI有机荞麦面,通过生物酶解技术降低升糖指数,在糖尿病食品市场年增长达45%;另一企业推出的含γ-氨基丁酸的燕麦片,通过添加特定菌株发酵,具有助眠功效,复购率超40%。

2. 场景碎片化:从“主食”到“零食”的渗透

杂粮零食市场规模将突破800亿元,代餐、烘焙、饮品三分天下。例如,良品铺子推出的杂粮坚果棒,通过添加藜麦、燕麦、南瓜籽等原料,单款产品年销售额超2亿元;元气森林推出的杂粮气泡水,通过添加赤藓糖醇和膳食纤维,成功吸引年轻消费者;三只松鼠的杂粮饼干,通过“高纤维、零添加”定位,在电商渠道月销超10万盒。

3. 全球本土化:从“中国制造”到“文化输出”

山西沁州黄小米出口价突破6美元/kg,成为东方健康饮食文化输出载体;云南有机藜麦通过“一带一路”进入中东市场,被用于制作传统糕点;内蒙古荞麦茶在德国成为健康饮品新宠,年销量增长50%。

中研普华建议:企业需重点布局三大方向:

· 文化赋能:挖掘“五谷养生”“非遗传承”等文化内涵,通过故事化营销提升品牌附加值。

· 标准输出:参与国际标准制定,推动中国杂粮标准“走出去”,例如,某企业主导制定的《有机藜麦种植规范》被东南亚国家采纳。

· 本地化运营:在目标市场建立生产基地和研发中心,开发符合当地口味的产品,例如,某企业在德国设立研发中心,推出适合欧洲市场的杂粮面包粉。

五、中研普华的独家价值:为企业决策提供“导航仪”

在这场产业变革中,中研普华产业研究院凭借三大核心能力,成为企业决策的“导航仪”:

· 数据洞察力:通过覆盖全国24个省区的种植基地调研、1000+企业深度访谈、电商平台消费数据分析,构建行业最完整的数据库。例如,在《2024—2028年中国杂粮行业深度调研与发展预测研究报告》中,首次揭示“19—35岁网民与60岁以上老年人构成6亿核心消费群体”这一关键趋势。

· 趋势预判力:结合政策导向、技术变革、消费升级等因素,提前3—5年预测行业趋势。例如,在2022年发布的报告中,准确预测“到2025年杂粮市场规模将突破4000亿元”,与当前实际数据高度吻合。

· 策略定制力:针对不同企业需求,提供从市场进入、产品创新到品牌建设的全链条解决方案。例如,为某新兴品牌设计的“即食燕麦杯+直播带货+私域运营”组合策略,帮助其6个月内实现月销破千万。

结语:

中国杂粮行业的黄金十年已经开启。从智能化种植到功能性深加工,从全渠道融合到全球化布局,每一个环节都蕴含着颠覆性机遇。中研普华产业研究院将持续以“数据+洞察+策略”的价值链,助力企业在这场产业跃迁中抢占先机,共同书写“小杂粮、大产业”的传奇篇章。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《2024—2028年中国杂粮行业深度调研与发展预测研究报告》,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家