2025年生物农药行业:“预防为主、生态平衡”的防控网络

农业LiuYu2025/8/14

2025年生物农药行业:“预防为主、生态平衡”的防控网络

生物农药是以生物活体(如微生物、植物、昆虫病毒)或其代谢产物(如信息素、酶类)为核心成分,通过抑制病原菌、驱避害虫或调节作物抗性等非毒杀机制实现病虫害防控的绿色技术体系。其本质区别于传统化学农药的“以毒攻毒”模式,转而依托生物间的相互作用或天然活性物质,构建“预防为主、生态平衡”的防控网络。

一、发展现状:政策与市场的三重驱动

1. 政策红利释放:从“限制高毒”到“激励绿色”

全球范围内,生物农药正迎来政策密集扶持期。中国通过《产业结构调整指导目录》限制草铵膦等20种化学农药生产,淘汰甲拌磷等5种高毒农药,同时对生物农药研发给予30%设备补贴、税收减免等支持。欧盟《可持续农药使用法规》要求2030年农药碳足迹降低40%,倒逼企业加速绿色转型。美国EPA则通过“快速通道”审批机制,将生物农药登记周期缩短。

2. 市场结构分化:从“小而散”到“集中化”

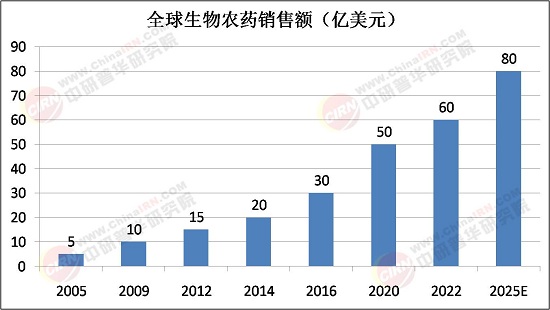

中国生物农药市场规模已突破400亿元,占农药总市场的13%,但行业集中度较低,CR5仅为28%。头部企业通过并购整合扩大产能,如武汉科诺通过收购扩大微生物农药产能,其营收增速连续多年保持高位;创新型企业则聚焦细分领域,如南京工业大学研发的“寡糖激活剂”,使用浓度仅为传统农药的1%,成本降低50%,且能提升作物抗病性与果实品质。

二、全景调研:区域与竞争的双维透视

据中研普华产业研究院《2025年版生物农药产业规划专项研究报告》显示:

1. 区域格局:从“东部主导”到“全国联动”

山东、江苏、浙江等省份凭借完善的产业链配套与科研优势,成为生物农药核心产区。其中,山东潍坊形成从菌种培育到制剂生产的完整闭环;江苏南京通过高校与企业深度合作,在微生物农药领域占据领先地位。湖北、湖南等省份依托农业科学院所的科研实力,重点突破植物源农药技术瓶颈;广东、广西则因气候适宜,特色作物种植面积广阔,对生物农药的需求呈现多元化特征。

2. 竞争态势:从“单一竞争”到“多维博弈”

国际巨头(如拜耳、先正达)通过并购布局高端市场,占据35%份额;本土龙头企业(如武汉科诺、北京绿色农华)以高增速快速扩张,市占率提升至41%。竞争焦点已从产品性能延伸至全链条服务:头部企业通过“微生物农药+天敌昆虫+物理诱捕”的组合方案,显著提升防治效果;中小企业则通过电商平台与种植基地直供模式,缩短流通环节,提升渠道效率。

1. 技术融合:从“单一突破”到“系统创新”

未来五年,生物农药将向“预防为主、治疗为辅”的全程防控模式转型。基因编辑技术将获得广谱抗性菌种,结合无人机精准施药与大数据预测模型,企业可提供从种子处理到收获的全链条服务。例如,针对稻纵卷叶螟的防控,企业可开发“微生物农药+天敌昆虫+物理诱捕”的组合方案,使防治效果提升。

2. 市场扩张:从“高端作物”到“大田普及”

随着技术迭代与成本下降,生物农药在大田作物中的应用比例将显著提升。政策驱动下,水稻、小麦等主要粮食作物的生物农药替代率有望突破40%。同时,设施农业与有机农场已实现生物农药全覆盖,其成功经验将向传统农业辐射。例如,山东寿光的蔬菜种植基地通过采用生物农药,不仅提升了产品品质,还获得了欧盟有机认证,出口额大幅增长。

3. 政策深化:从“环保导向”到“碳中和驱动”

全球碳减排目标正重塑生物农药政策框架。中国《“十五五”规划》明确将生物农药碳减排认证纳入补贴范围,企业每减少1吨二氧化碳排放可获得额外补贴。欧盟碳关税则使化学农药出口成本增加,倒逼企业加速绿色转型。未来,生物农药的竞争将不仅是技术与市场的较量,更是碳足迹管理能力的比拼。

结语:绿色革命的“中国方案”

2025年生物农药行业正站在农业绿色转型与全球技术竞争的交汇点。从基因编辑菌株的实验室研发,到东南亚农田的规模化应用;从碳足迹核算的精细化管理,到国际标准的深度参与,中国生物农药企业正以“技术+市场+政策”的三重驱动,构建全球农业可持续发展的“中国方案”。这一进程不仅需要企业的创新突破,更需政府、科研机构与社会的共同参与,方能实现从“跟跑”到“领跑”的跨越,为全球农业绿色发展贡献东方智慧。

了解更多本行业研究分析详见中研普华产业研究院《2025年版生物农药产业规划专项研究报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家