2022公安信息化行业市场全景调研与发展前景报告分析

通讯LiuMingYue2022/7/28

公安信息化行业前景及现状如何?公安信息化行业在公安大数据平台基础上,将数据融合能力延伸到了城市级,通过汇聚融合公安、信访、安监、卫计等多部门的共享公共安全数据,打造城市公共安全平台以协助提升城市公共安全管理能力。国内公安信息化需求规模为811.6亿元,国内公安信息化需求规模为914.9亿元,同比增速为12.72%。

公安信息化行业大数据业务发展到10余个省市,涉及40余个建设点,并走进北京、广州、深圳等全国标杆城市。其中,公安大数据汇聚融合平台是目前公司大数据信息化业务的聚焦点,具有实现跨地区跨部门的数据融合、共享等功能,打通了数据孤岛,提升了数据价值。

特别是近几年环渤海地区本土安防企业的快速崛起,如天津亚安、天地伟业、天津嘉杰、北京行者、蓝色星际、汉邦高科、清华同方等,除了这些本土企业外,国际安防巨头云集,索尼、松下、三星、泰科、西门子、博世、西科姆等,已经基本形成了以天津为中心的环渤海地区安防产品制造基地的格局。

目前,公安信息化行业逐渐形成了以国家为主体、大型通信公司/软硬件行业领先企业为辅助的投资结构。从投资主体情况来看,国家在"金盾工程"的建设上注入了大量资金,据估算约有近200亿元投资支出,以打造公安信息化基础设施的建设;从各大型通信集团、软硬件企业投资情况来看,以中国移动、电信、联通等为首的通信企业利用自身领先的通信技术、云计算技术以及强大的平台建设能力积极参与到公安信息化建设中来,在获取丰厚的投资收益的同时,也为公安信息化的建设作出了巨大的贡献。

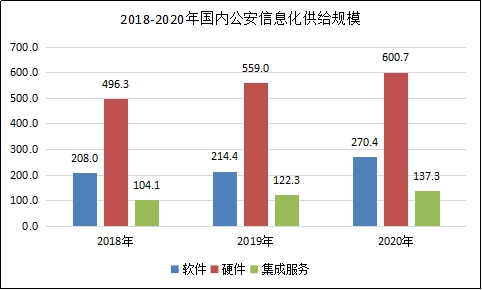

据数据显示,国内公安信息化供给规模软件占比26.81%,硬件占比59.57%,集成服务占比13.62%。

图表:国内公安信息化供给规模构成占比情况

数据来源:中研普华产业研究院整理

近几年,众多国内外安防企业就把市场重点转移北京,一些内外资安防企业的营销机构、生产工厂也在悄然北移。特别是近几年环渤海地区本土安防企业的快速崛起,如天津亚安、天地伟业、天津嘉杰、北京行者、蓝色星际、汉邦高科、清华同方等,除了这些本土企业外,国际安防巨头云集,索尼、松下、三星、泰科、西门子、博世、西科姆等,已经基本形成了以天津为中心的环渤海地区安防产品制造基地的格局。环渤海地区也将成为继珠三角和长三角安防产业快速发展的第三块热土。

未来政府以及企业对公安信息化投资的力度都将不断提高,以7:3的比例来进行估算的话,到2023年,国家以及企业对公安信息化的总投资支出将在259.1亿元左右。2018年,我国公安信息化行业市场规模达到193亿元,其中华东地区市场占比最大,为28%,规模达到54.66亿元。

想要了解更多公安信息化市场调研分析,请点击查看中研普华研究院出版的报告《2022-2027年中国公安信息化行业市场深度调研及投资策略预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家