冷链集装箱租赁行业整体运行指标分析 冷链集装箱租赁行业现状分析

汽车HuangWenYu2022/11/29

冷链集装箱租赁是指什么?

冷链集装箱租赁是指冷链集装箱租赁公司与承租人,一般为海运班轮公司,铁路、公路运输公司等,签订协议,用长期或短期的方式把冷链集装箱租给承租人的一种租赁方式。冷链集装箱租赁有多种方式,国际上通用方式,有程租、期租、活期租用和航区内租赁等。

根据中研普华产业研究院发布的《2022-2027年中国冷链集装箱租赁市场深度分析及发展研究预测报告》显示:

2021年,由于境外空箱回流不畅,空箱流转的平衡被打破,集装箱行业出现了“一箱难求”现象。为了应对持续的“一箱难求”现象,集装箱制造企业积极应对,通过提高生产效率、增加工时、增加工人数量等方式释放产能,促进集装箱制造产能快速放大,达到历史峰值。致使我国的集装箱产量,整体上呈现出高速增长的态势。

虽然产量增长较为缓慢,但是受到多方因素影响,各类成本上升,冷链集装箱市场的销售价格也有所上升,从而提高了冷链集装箱行业的市场规模,也带动看租赁市场规模的提升。在2021年,冷链集装箱租赁的市场规模约为127.19亿元,相较于2020年的104.78,提高了21.39%。

从发展的角度来看,冷链集装箱租赁行业总体上受宏观经济环境影响较大。虽然全球进入后疫情时代,全球各地已经发展出各式的应对疫情的办法,但是引起带了的全球生产力下降、需求减少、经济发展缓慢、各类矛盾激化已成为定局,当前全球经济进入下行周期,宏观经济波动性较大。

虽然在短期内,冷链集装箱和其租赁后市场的规模在不断的扩张,但是在长期的发展过程中,在全球需求下降,冷链集装箱保有量大量增长、市场运价下降的多因素共同作用下,冷链集装箱行业将会迎来自身的发展瓶颈(即不断提高的冷链集装箱保有量,和不断下降的市场需求量相等),并在这之后陷入周期性的市场规模下降和上升。

我国冷链集装箱租赁行业整体运行指标分析

截至2022年6月底,全国融资租赁企业(不含单一项目公司、分公司、SPV子公司、港澳台当地租赁企业和收购海外的公司,不含已正式退出市场的企业,包括一些地区监管部门列入失联或经营异常名单的企业)总数约为11603家,较上年底的11917家减少314家。具体为:

金融租赁没有新的变化,仍为72家。内资租赁增加3家,共431家。

外资租赁行业进入2022年,一些外资租赁企业继续退出市场。截至6月底,全国外资企业总数约为11100家,比上年底减少317家。

图表:2021年-2022年6月中国租赁行业企业数量

数据来源:中国租赁联盟

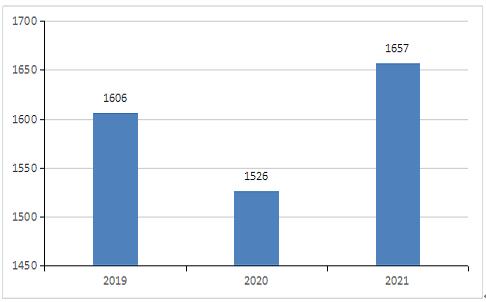

而根据天眼查查相关数据,在国内注册的工商企业中,业务范围包含“冷链集装箱租赁”的企业(已注销、吊销的企业不包含在内)共有1657家,同比2020年增长131家,由此可看出新冠疫情对全球航运市场的影响正在逐渐减弱。

图表:2019-2021国内冷链集装箱租赁企业数量(单位:家)

资料来源:天眼查

二、冷链集装箱租赁人员规模状况分析

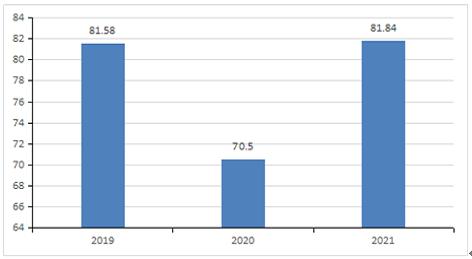

国内冷链集装箱租赁相关企业多达千余家,但企业人员规模差距较大,行业内既有员工规模上万人的大型国有企业(业务范围涵盖集装箱制造和冷链集装箱租赁),同时也有员工规模数百人的纯粹的冷链集装箱租赁服务企业,据不完全统计,截止2021年,国内冷链集装箱租赁行业从业人员有81.84万人,同比2020年年底增长11.34万人,增长幅度达15.87%。

图表:2019-2021国内冷链集装箱租赁行业从业人员(单位:万人)

资料来源:根据市场公开资料整理

三、冷链集装箱租赁行业资产规模分析

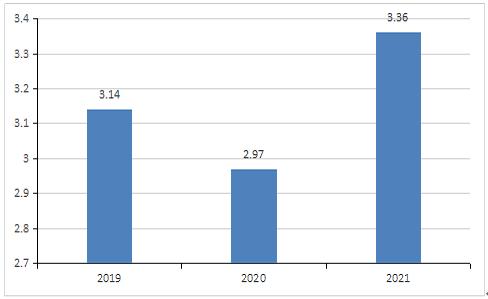

图表:2019-2021国内冷链集装箱租赁行业资产规模(单位:万亿元)

资料来源:根据中国集装箱协会发布数据整理

由于经营资质的问题,经营冷链集装箱租赁的企业,同时还可以进行其他的租赁业务,所以行业资产规模较大。

而在集装箱租赁相关企业中,各资产规模相差较大,既有资产规模数千亿元的企业,也有资产规模数千万元的企业,根据中国集装箱协会发布的统计数据显示,截止2021年上半年,国内集装箱租赁行业资产总规模达3.36万亿元,同比2020年年底增长了0.39万亿元,增速达13.13%。

四、冷链集装箱租赁行业市场规模分析

1、从全球范围冷运集装箱市场情况

2021年,全球海运冷藏箱运输量较2020年COVID-19大流行时已经上涨了2%,达到1.374亿吨,但2022年上半年同比放缓至1.1%。德鲁里预测,该贸易在今年年底的年增幅将仅为1%。

冷藏箱供应链正处于一个不稳定的时期,肥料、包装和能源等材料的投入成本极高,且这只是其中的一部分。运费仍然高得不可持续,许多货物所有者(BCO),特别是那些运输低价值产品的BCO,由于被挤出市场而减少运输。承运人和货主之间的下一轮运费谈判预计会关注到这一问题,导致冷藏箱运费水平在2023年之前适度下降。

2、国内冷链集装箱市场规模情况

2021年,由于境外空箱回流不畅,空箱流转的平衡被打破,集装箱行业出现了“一箱难求”现象。为了应对持续的“一箱难求”现象,集装箱制造企业积极应对,通过提高生产效率、增加工时、增加工人数量等方式释放产能,促进集装箱制造产能快速放大,达到历史峰值。致使我国的集装箱产量,整体上呈现出高速增长的态势。

据统计,2021年中国集装箱总体产量约653.3万TEU,较2020年增长107.3%,集装箱产量创历史新高。但是,在整体高速增长的背后,确实细分市场发展的严重不均衡。例如,在2021年的产量增长中,国际标准集装箱(ISO系列)涨幅最为明显,同比增长约为264%,特种集装箱产量增长约为115%,冷藏集装箱产量增幅较为平缓,大约只有1.68%。

虽然产量增长较为缓慢,但是受到多方因素影响,各类成本上升,冷链集装箱市场的销售价格也有所上升,从而提高了冷链集装箱行业的市场规模,也带动看租赁市场规模的提升。在2021年,冷链集装箱租赁的市场规模约为127.19亿元,相较于2020年的104.78,提高了21.39%。

中研普华利用多种独创的信息处理技术,对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地降低客户投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2022-2027年中国冷链集装箱租赁市场深度分析及发展研究预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家