中国彩妆行业市场供给分析 彩妆市场或将成国产品牌的主场

石化HuangWenYu2022/11/29

2021年,阿里巴巴平台彩妆和护肤产品的线上商品成交总额合计为168.99亿元,同比下滑11.68%,环比下滑1.41%。其中国产彩妆品牌的销售额首次反超国际化妆品品牌,花西子、完美日记、珀莱雅位列前三,雅诗兰黛、欧莱雅、资生堂紧随其后。这也意味着,在线上销售渠道,国产彩妆的“春天”已经来了。

彩妆、彩妆产品的概念

彩妆主要是涂敷于脸面及指甲等部位,利用色彩的变化,赋予皮肤色彩,修整肤色或加强眼、鼻部位的阴影,以增强立体感,使之更具有魅力;同时也可用于遮盖雀斑、伤痕和痣等皮肤的缺陷。现代彩妆往往将美容和皮肤护理结合在一起,根据其宣称的功效添加相应的护肤活性成分,比如脂质体、透明质酸钠、神经酰胺,植物提取物、辅酶Q10、多酚等。

如今彩妆的色彩、主题都具有很广阔的自由表达空间,彩妆产品日益追求新颖独特的外形包装,譬如趣味盎然的产品名称、立竿见影的效果与对青春美丽的另类注解。

根据中研普华产业研究院发布的《2023-2028年中国彩妆产品行业投资潜力及发展前景分析报告》显示:

美容化妆品的历史很悠久。远古时期,古代人在宗教仪式上将面部或者身体涂上各种色彩,后来发展成为面部和身体胡装饰和美容用品。尽管公元前3500年已开始使用美容化妆品,在古埃及和我国古代宫廷都有化妆师,但直到20世纪初,Max Factor 在美国圣路易斯开设演员、影星化妆专营店后,美容化妆才开始被社会各阶层较广泛的使用。

受色彩流行趋势以及技术创新的推动, 全球彩妆市场继续保持上升势头。全球彩妆市场正在健康持续发展,没有任何减速的迹象。其中积极的因素包括技术创新、较高的产品价位、抗衰老功效、时尚以及迎合色彩流行趋势等。

高端彩妆被MAC、BOBBI BROWN、资生堂、安娜苏等外资大牌牢牢抓着;大众领域又以美宝莲等外资品牌为龙头;本土品牌在销售上来说仍与外资有一定差距。目前国内彩妆业大致可以分四个梯队:以欧莱雅和宝洁为代表的外资彩妆占据第一梯队,牢牢把控市场约70%份额;由国内本土的一线品牌玛思红、卡姿兰、玛丽黛佳等组成的第二梯队,约占20%的市场份额;第三和第四梯队仅占剩余约10%的市场份额,这部分主要是OEM品牌和针对乡镇批发市场的彩妆组成,未来第三四梯队的生存空间会越来越小。不过,不可忽视本土品牌近年在彩妆市场的悄然崛起,玛思红、卡姿兰等品牌利用渠道优势已在化妆品专营店、三四线市场打下很好的基础,毛戈平等又在专业领域有不错的成绩,目前也有风投资金的注入。这些本土品牌肯定会对整个彩妆市场格局产生一定影响。

2021年我国彩妆市场规模约为696.6亿元,占比整个美妆个护市场的12.16%,预计2025年市场规模将达到1112.8亿元。

中国彩妆行业市场供给分析

一、彩妆整体供给情况分析

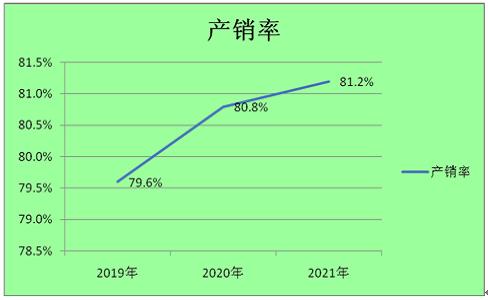

从中国整个化妆品行业来看,化妆品市场一直是一个供大于求的状况,每年化妆品过剩的产能都要通过出口来消化掉,由于化妆品市场需求的相对稳定性,这种供大于求的状态也将一直保持下去,近几年我国化妆品行业产销率均在75%-85%之间,并在一定程度上有上涨的趋势。

图表:2019-2021年我国化妆品行业产销率

数据来源:中研普华

二、彩妆重点区域供给分析

广东是全国化妆品产业大省,近年来,广东省化妆品产业发展势头良好,具有雄厚的生产基础和多元的市场营销网络,产业聚集态势明显。据统计,截至2021年12月,广东拥有持证生产企业2900家,占全国54%,年内新增214家,增长8.0%;国产非特殊用途化妆品确认备案产品180.85万个,占全国62% ;国产特殊用途化妆品注册品种7680个,占全国总数的58%。

一、彩妆行业需求变化因素

化妆可以弥补个人面貌缺陷,美化个人容貌,是提升个人外在形象气质的有效方式。随着生活水平的改善,我国民众对自身形象的关注度和要求越来越高,越来越多消费者开始通过化妆来改善自己的形象,甚至将化妆作为日常生活的习惯。尤其是在80后、90后的年轻人中,受网络文化、自媒体视频、个人摄影等多种因素的影响,化妆品消费者的比例明显上升,对化妆品产品需求保持逐年增长的态势。

2021年中国彩妆市场面部和唇部产品占比分别为45.52%、29.41%。2021年中国彩妆各细分品类的市场规模中前三大品类依次为口红(176.7亿)、粉底/遮瑕(137.3亿)及BB/CC霜(96.5亿)。

同时,随着化妆技巧的不断普及与成熟,消费者对彩妆产品的需求也日趋多样化、个性化,倾向于购买适用于不同季节、肤质、年龄和场合的彩妆产品,以达到更出色的妆容效果。因此,消费者对化妆意识的持续增强,不断增加了其化妆品的购买频率,扩大了化妆品的整体市场需求,推动了彩妆行业的快速发展。

二、彩妆行业厂商产能因素

我国化妆品市场逐步兴起,2017年化妆品市场开始迎来爆发式增长,至2021年我国化妆品产量已达131万吨,市场规模呈进一步扩大趋势。

三、彩妆行业原料供给状况

随着经济增长、收入增加、教育水平提高,并且越来越多的中国女性因其所从事的服务性行业及相关工作的原因,需要在客户面前表现得更得体等,中国彩妆市场得以发展。同时,来自于西方、日本、韩国和新兴的中产阶级的文化影响也是市场发展的一大助力。产品的效果是消费者购买化妆品和彩妆品时最看重的因素。其次是产品的功能,品牌和一贯优良的品质。有效是指化妆品和彩妆品中的成分表现;功能是指其成分保护肌肤,提靓增美和彰显个性的作用。两者是紧密结合的。因此,化妆品和彩妆品中的成分性质是消费者考虑购买时相当看重的因素。

中国化妆品及彩妆市场发展的主要阻碍因素包括中国女性的皮肤类型和皮肤问题。人们普遍认为经常化彩妆会伤害皮肤;而且,作为美丽的标准,中国女性一直以来都希望拥有白皙的肌肤。此外,中国女性使用化妆品和彩妆的情况并不普遍,即便使用,也仅仅是素描淡画。

全天然成分(24%)是消费者购买化妆品和彩妆品时最热衷的产品功能。其次是天然成分(19%)和抗衰老(10%)功效。全天然成分是指化妆品所有成分是100%天然的,而天然成分是所有或者部分成分是天然的。消费者渴望购买全天然产品,因为她们认为合成成分会堵塞毛孔,进而损伤皮肤。

随着科学技术的不断发展,化妆品的概念不断更新,主要包括:(1)智能性化妆品;化妆品包含大量智能因子,存在活性应答反应,一旦人类的皮肤出现问题,例如:衰老、松弛、感染、辐射及缺水,便自行修复表皮细胞,增强皮肤的调节能力,有助于皮肤恢复。该概念属于化妆品的发展趋势。(2)能量性化妆品;化妆品包含能量供应系统,增强人体的表皮细胞能量,有利于皮肤吸收营养成分。(3)天然性化妆品;结合相关统计资料发现,全球50%以上的女性存在不同程度的皮肤过敏。要求生产企业,加大对于天然化妆品的研发力度。

化妆品科技主要包括纳米技术、医药学科技、生物化学科技及生物基因工程技术等,不仅改变化妆品的功能及品质,还直接影响企业的经济效益,为产品营销添加更多噱头。因此要求相关工作人员,开发化妆品的有机合成技术,例如:聚合化技术、磷酸化技术、酯化技术、乙酰化技术、酰胺化技术及烷氧基化技术,创新化妆品的载体,例如:纳球、脂质体及微胶囊等,研发新型乳化剂,显著提升化妆品的品质,增强企业的核心竞争力。

五、彩妆行业政策变动因素

随着消费习惯与化妆意识的普及,化妆品已成为居民生活必不可少的日用.消费品。为保障居民切身利益,规范行业健康发展,国家先后出台了《加快推进化妆品不良反应监测体系建设的指导意见》等多项政策来加强行业监管,涉及了化妆品行业生产、卫生、广告、备案、进出口等各方面标准,推动行业不断向规范化的方向发展。国家对化妆品产品的严格监管提高了行业门槛,令部分不达标的小型企业被逐渐淘汰,而具备品牌优势、产品性能稳定的企业则能够在规范的环境中得到不断发展壮大的机会。

彩妆市场或将成国产品牌的主场。除了花西子、完美日记、橘朵等网红新锐品牌在业绩上有了爆发式增长以外,多个国内知名化妆品企业也在去年盯上了彩妆领域。例如,珀莱雅布局了INSBAHA、彩棠和VENUS MARBLE等多个彩妆品牌;拉芳家化、立白集团也走起了网红路线,推出自己的彩妆品牌。

随着市场彩妆的大热带动了包括卸妆水在内的所有彩妆相关品类,由此可见,随着消费者彩妆意识的不断加强,彩妆将会与护肤二分天下。随着泛90后的主体化,整个化妆品消费市场将会变得更加时尚化、多元化,彩妆消费市场的潜力巨大。特别随着80、90后消费习惯的改变电商平台效益将进一步得到释放。

中研普华利用多种独创的信息处理技术,对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地降低客户投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2023-2028年中国彩妆产品行业投资潜力及发展前景分析报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家