数字政府建设行业报告分析 2023数字政府建设市场发展潜力分析

金融LiuMingYue2023/1/9

数字政府建设行业投资前景如何?数字乡村、智慧城市、数字政府建设加速推进,移动互联网进一步赋能社会治理和民生服务。网络购物、手机游戏、网络视频、手机外卖、在线医疗等基于移动互联网的新应用、新业态蓬勃发展,稳就业、促消费,对加快构建新发展格局、满足人民美好生活需要的作用进一步凸显。

智慧政务取得了较大进展,增速再创新高,2020年我国智慧政务市场规模达到3326亿元,同比增长5.86%。信息技术创新日新月异,以数字化、网络化、智能化为特征的信息化浪潮蓬勃兴起。信息化代表新的生产力和新的发展方向,已经成为引领创新和驱动转型的先导力量。

围绕贯彻落实“五位一体”总体布局和“四个全面”战略布局,释放信息化发展的巨大潜能和数字红利,以信息化驱动现代化为主线,新时代“数字政府”改革是践行新发展理念、破解发展难题、增强发展动力、厚植发展优势、造福社会、造福人民的战略举措和必然选择。

数字政府建设行业报告分析 2023数字政府建设市场发展潜力分析

党的十九大提出完善党委领导、政府负责、社会协同、公众参与、法治保障的社会治理体制。十九届四中全会发展了十九大的理论成果,在完善社会治理体制方面增加了“民主协商”和“科技支撑”。

十九大以来,为深入贯彻落实网络强国战略、“数字中国”战略,部分省份已出台了数字政府规划或相关政策规定。2020年10月24日,安徽省人民政府发布《安徽省“数字政府”建设规划(2020-2025年)》,到2022年底,建成政府对外服务一体化、内部协同一体化、线上线下一体化的“线上政府”;到2025年底,建成智能化治理、智慧化服务的“智慧政府”。

数字政府恰好回应了我国体制性改革的要求,并顺应了数字时代对政府转型的技术倒逼。数字政府建设的推进,未来将极大改变现有的治理结构,加速政府治理体系和治理能力现代化的进程,重新形塑政府治理的诸多方式和治理主体。

随着政府向服务型政府转变,政府的公共服务职能逐渐成为主导,推动政务信息共享和业务协同、聚焦民生、强化公共服务是政府的重点工作内容。

未来几年我国智慧政务建设的重点是推动政务信息系统的互联互通、信息共享和业务协同,完善公共服务等管理信息化服务体系,实现以政府的服务质量为主、兼顾政府的管理职能、提高政府内部工作效率以及提供更优质、便捷的公共服务的目标,最终实现我国政府由职能型向服务型的转变。因此,构建管理服务型智慧政务为我国现阶段智慧政务建设的主要方向。

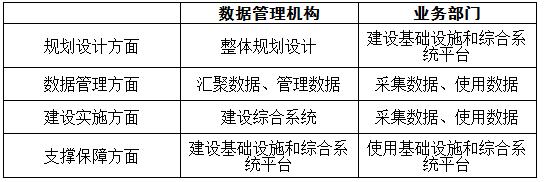

图表:数据管理机构和业务部门关系

资料来源:中研普华产业研究院整理

中国数字化转型支出将达到3291亿美元(约21041亿元人民币),同比增长18.6%。云和其他数字化转型仍然是企业的核心战略。到2023年,三分之一的中国企业将有超过30%的收入来自数字产品和服务,而2020年这一比例不到五分之一。

我国有23个省级(占比71.9%)和31个重点城市(占比96.9%)地方政府明确了政务数据统筹管理机构,推进本地数字政府建设,16个省级(占比50.0%)和10个重点城市(占比31.3%)政府已出台并公开数字政府建设相关规划计划、方案意见。

以年度工作目标为核心的各项业务实现跨业务、跨层级、跨部门高效协同,数字政府综合应用更加成熟定型,形成一批标志性应用场景。到2022年底,建成政府对外服务一体化、内部协同一体化、线上线下一体化的“线上政府”;到2025年底,建成智能化治理、智慧化服务的“智慧政府”。

服务内容不断细化,支付宝、微信开通政务服务入口并逐步完善服务内容,从车主服务、政务办事到医疗、交通出行、充值缴费等方面全方位覆盖用户生活;再次,县域政务办事移动化速度加快,包括天气、工商、司法、公安等领域在内的县级微博、公众号、头条号等发展迅速。

各地区积极制定“数字政府”整体规划,以提升民生服务为重点,以体制机制创新为保障,强力推动“数字政府”建设,以公众需求为导向提升服务水平,不断优化营商环境,增强发展动力,为推进我国政府治理体系的创新提供了有力支撑和保障。

我国政务云基础设施市场总规模达到270亿元,其中,2020年我国政务云公有云市场规模达81.4亿元,同比增长61.59%。在该子市场中,排名前四的厂商分别为:中国电信、阿里云、华为、浪潮,共占81.7%的市场份额。2020年我国政务专属云市场规模达189.2亿元,同比增长12.75%。在该子市场中,排名前三的厂商分别为:华为、浪潮、紫光,共占87.05%的市场份额。

数字政府建设核心目的是以人为本,实施路径是共创共享共建共赢的生态体系。数字政府恰好回应了我国体制性改革的要求,并顺应了数字时代对政府转型的技术倒逼。数字政府建设的推进,未来将极大改变现有的治理结构,加速政府治理体系和治理能力现代化的进程,重新形塑政府治理的诸多方式和治理主体。

中研研究院出版的数字政府建设行业图表预览

图表:数字政府建设与数字经济发展的互动关系分析(dge曲线)

图表:数字政府产业链主要厂商分布

图表:中国数字政府大数据市场份额

图表:中国政务大数据管理平台竞争象限

图表:中国数字政府重点应用市场份额

中研普华《中国数字政府建设行业研究咨询报告》在研究内容上突出全方位特色,报告以本年度最新数据的实证描述为基础,全面、深入、细致地分析各数字政府建设行业的市场供求、进出口形势、投资状况、发展趋势和政策取向以及主要数字政府建设行业企业的运营状况,提出富有见地的判断和投资建议;在形式上,数字政府建设行业报告以丰富的数据和图表为主,突出文章的可读性和可视性,避免套话和空话。

更多数字政府建设市场调研消息,可以点击查看中研普华产业研究院的《2023-2028年中国数字政府建设行业市场发展现状调研及投资前景预测研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家