2023面板行业发展趋势及市场现状分析

资讯zengyan2023/1/28

面板行业发展趋势及市场现状如何?在现代的电子信息产业中,面板这个词被广泛用到。英语的翻译叫:Panel。它可以指代LCD面板,PCB面板等等。在这里,它的意思就可以表示集成了大量元器件的板块。面板产业,是典型技术与资金密集型行业,高代线进入壁垒极高,行业发展需要政策、技术及资金三者共同驱动。过去两年,受宅经济影响,笔电、显示器等IT产品需求提前爆发,IT面板供不应求、价格水涨船高。而今年,由于通胀、地缘政治、疫情反复、教育本标案结束等综合影响下,IT产品进入下行周期,连带上游IT面板需求大减。

据中研普华产业研究院出版的《2022-2027年中国液晶面板行业发展分析及投资预测报告》统计分析显示:

面板主要需求端有液晶电视、显示器、平板电脑、智能手机和车载面板等。从近几次面板周期变化轨迹来看,从产能开出、供需失衡、价格持续下跌、跌破成本价面板厂商出现、跌破现金成本价产能退出或者减产、供给减少、需求累计后释放,此时面板厂商的减产预示新供需关系变化的开端。

短期看,全球大尺寸面板需求在8月出现企稳增长态势,wind数据显示,8月份大尺寸面板出货面积17103千平方米,环比增长3.1%。在印度排灯节、中国双十一、海外国家黑五和世界杯等各种促销刺激下,四季度终端需求有望维持正增长的态势;长期看,面板行业需求保持稳定增长趋势,Omdia预测,全球显示产业面板需求面积将由2022年的244.5百万平方米,增长到2027年的320.1百万平方米,复合增长率6%。

近年来,全球面板主阵地经历了数次转移,最终来到中国大陆。全球面板产能转移的同时也带来了国内产业链上游玻璃加工行业包括玻璃基板、ITO导电玻璃、盖板玻璃等行业的崛起。

面板行业是精密清洗设备下游细分行业中发展空间最大的行业之一,随着全球面板行业份额进一步向中国大陆集中,产业链完善带来的规模效应将给平板清洗设备行业带来巨大的发展机遇。

全球面板产业,先后经历了美国起源-日本发展-韩国赶超-台湾崛起-中国大陆发力的过程。中期,以三星、LG为代表的日韩厂商崛起,获得面板行业差不多20年的话语权。

我国平板显示产业的发展亦带动我国上游原材料及设备厂商发展,促进了原材料及设备国产化率的提高,形成良好的配套环境,有力保障了我国平板显示行业的持续发展,并有利于行业企业降低生产成本。我国面板厂商的稳定供给也促进下游电视、手机等终端厂商的快速发展壮大,下游市场对显示面板需求大大增加,有利于行业增加销售收入,扩大市场空间。2021年市场需求呈现“两端弱、中间强”特点,2022年将面临需求换挡

从面板出货表现来看,根据2021年TV、Monitor、Notebook、Mobile等四大主流应用的出货表现来看,呈现“两端弱、中间强”的特点。展望2022年,手机面板出货预计将维持相对稳定,而Notebook、Monitor、TV等大尺寸应用面板出货受到疫情红利消退的影响同比呈现不同幅度的下降,但大尺寸面板出货面积表现明显好于出货数量的表现。Notebook出货表现来看,预计2022年出货面积同比下降3.8%,面积降幅低于数量的降幅,Monitor、TV面板的出货面积依然能够维持相对不错的增长。大尺寸化带来的面积增长依然是面板厂商去化产能最有效的途径。

大尺寸应用当中,TV面板是去化产能的绝对主力,从2021年前三季度的出货面积来看,TV面板出货占所有应用面板出货面积的比重超70%,未来市场预计全球显示面板市场依然呈现周期性波动的特点,TV面板依旧承担重要的产能去化的任务。从2020年下半年开始因为面板价格尤其是大尺寸面板价格的上涨,带动面板厂商获利性明显好转,目前面板厂商依然在高获利的周期中。当然,也不能忽视目前大尺寸面板价格依然持续维持下降的趋势,预计2022年将面临获利挑战,面板厂商的盈利情况将面临分化,部分面板厂商或将陷入亏损预期。

在面板拐点预期强化大背景下,券商、公募基金、私募基金、保险等机构对面板厂商调研更加积极主动。业内人士透露,之前半年由于面板价格持续下跌,行业处于下行周期,机构关注较少,最近一个月明显感知到各大机构越来越关注面板行业,纷纷主动调研头部面板厂商。

从供给端来看,由于面板价格跌破现金成本线,面板厂商通过积极调整稼动率,推动面板库存进入健康通道,为面板价格向上奠定了坚实基础。从需求端来看,随着海外部分市场销量回暖及双十一、体育赛事等提振需求,需求端逐渐回暖。

随着面板价格四季度反弹,终端厂商四季度补库存意愿增强,面板行业拐点可持续。

2.1 面板产业链概述

2.1.1 产业链简介及原材料成本构成

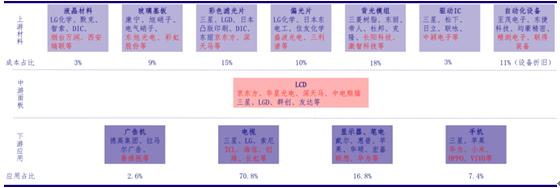

图表:面板产业链简介及原材料成本构成

资料来源:中研普华产业研究院整理

面板产业链上游主要包括液晶材料、玻璃基板、彩色滤光片、偏光片、背光模组、驱动IC、自动化设备,其成本构成占比分别为3%、9%、15%、10%、18%、3%、11%。下游应用主要来自广告机、电视、显示器、手机等产品。

2.1.2 产业链利润分配

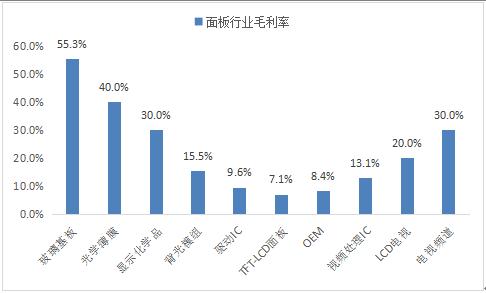

(1)毛利率——“微笑曲线”

LCD产品价值链构成“微笑曲线”,即LCD产业链的毛利率呈现U型,左边高毛利率的是上游基础材料(40%以上毛利率),中间低毛利率的是中游面板制造(10-20%的毛利率),右边较高毛利率的是下游终端产品(毛利率20-30%)。

图表:LCD产业微笑曲线

数据来源:中研普华产业研究院整理

(2)盈利能力

我国平板显示产业的发展亦带动我国上游原材料及设备厂商发展,促进了原材料及设备国产化率的提高,形成良好的配套环境,有力保障了我国平板显示行业的持续发展,并有利于行业企业降低生产成本。我国面板厂商的稳定供给也促进下游电视、手机等终端厂商的快速发展壮大,下游市场对显示面板需求大大增加,有利于行业增加销售收入,扩大市场空间。

工信部表示:作为数字时代信息呈现的主要载体和人机交互的基础窗口,近年来,我国新型显示产业不断跑出“加速度”、迈上“新台阶”,显示面板年产能达到2亿平方米,产业规模跃居全球第一,成为升级信息消费,壮大数字经济的重要力量。

未来行业市场发展前景和投资机会在哪?欲了解更多关于行业具体详情可以点击查看中研普华产业研究院的报告《2022-2027年中国液晶面板行业发展分析及投资预测报告》。由中研普华研究院撰写,本报告对我国面板行业的供需状况、面板发展现状、面板子行业发展变化等进行了分析,重点分析了面板行业的发展现状、如何面对行业的发展挑战、面板行业的发展建议、面板行业竞争力,以及行业的投资分析和趋势预测等等。面板报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

面板行业研究报告旨在从国家经济和产业发展的战略入手,分析面板未来的政策走向和监管体制的发展趋势,挖掘面板行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

在形式上,面板报告以丰富的数据和图表为主,突出文章的可读性和可视性,避免套话和空话。报告附加了与行业相关的数据、面板政策法规目录、主要企业信息及面板行业的大事记等,为投资者和业界人士提供了一幅生动的面板行业全景图。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家