智能交通行业展望 2023我国智能交通市场规模及预测

通讯LiuMingYue2023/2/3

随着我国城镇化进程的不断加快,无论高速公路还是城市道路其承受的交通压力越来越大,同时经济高速发展带来交通流量急剧增长,也使得“人、车、路”之间的矛盾日益突出。由此引发的交通通行效率低下、尾气污染和交通事故已成为制约我国城市化发展和影响居民生活质量的主要因素。

党的十八大以来,年交通固定资产投资高位稳步增长,全年智慧交通技术投入规模达432亿元,预计2024年投入规模达840亿元。随着人们对交通优化的需求越来越高,智慧交通在未来的市场空间巨大。随着我国城市化进程的提速、汽车数量的爆炸式增长,城市拥堵问题也日益严重,与此相伴的是频繁的交通事故、噪声污染和空气污染,使城市承载能力与社会运行效率受到了严峻挑战。

目前,智能公共交通系统的常用技术主要包括:现代通讯技术、地理信息技术、导航定位技术、大数据分析和挖掘技术、光电分析处理技术等。目前我国正在使用的公共交通系统信息化和智能化的发展阶段,大多数还处于基于位置数据的集中监控和集中调度的水平,未来的公共交通系统信息化和智能化将是一个更加综合、更加便捷、更加智能的高新技术行业。

美、欧、日是世界上智慧交通系统开发应用最好的国家及地区。从它们的发展历程看,国家政策指引及产业投入是智能交通快速发展的核心推动力。美、欧、日等发达国家也基本上完成了ITS体系框架的搭建,并根据自身情况在重点领域推动大规模的应用。随着科学技术的快速发展,智能交通系统已经不仅限于解决交通拥堵、交通事故、交通污染等问题,它还在城市规划、公共安全方面起越来越重要的作用。

我国城镇化的不断推进及汽车保有量的不断增加,导致高速公路及城市交通面临通行效率低下、安全故事频发、大气污染加剧等日益严重的问题,我国对智能交通系统的需求极为迫切。智能交通的应用,可以最大限度地发挥交通系统运行能力,减少交通事故、缓解环境污染以及能耗问题。

根据中国智慧交通协会公布的数据,结合交通各细分行业的智能化情况,2018-2020年,我国智慧交通市场总规模由1331亿元增长至1772亿元,呈明显上升趋势。随着我国交通智能化应用的不断推进,行业整体处于成长期,智能交通的需求增长明确且空间广阔。

数据显示,全球智慧城市相关技术投资总额约为1111.4亿美元,较2019年同比增长9.1%。其中,有关能源及基础设施的投资支出约占总支出的三分之一,由数据发展驱动的公共安全和智能交通分别占总支出的18%和14%。在此参考14%的智能交通(其他国家普遍将智慧交通与智能交通看作相似概念)占比,初步测算2019年、2020年全球智慧交通行业技术投资规模分别为143亿美元和156亿美元。

《交通强国建设纲要》提出,从2021年到2035年基本建成交通强国;2035年到本世纪中叶,全面建成交通强国。借助信息化手段的智慧交通则成为交通领域深化政府体制改革、加快建设服务型政府、全面提升政府有效治理能力、主动顺应新兴信息技术和互联网发展新趋势的重要手段。

交通强国战略的主要发力点,智慧交通正在迈入新阶段。同时,加产投入的新基建领域共同瞩目,而与“新基建”关系密切的交通运输行业,将乘新基建东风大有可为。党的十八大以来,年交通固定资产投资高位稳步增长,2019年全年智慧交通技术投入规模达432亿元,预计2024年投入规模达840亿元。

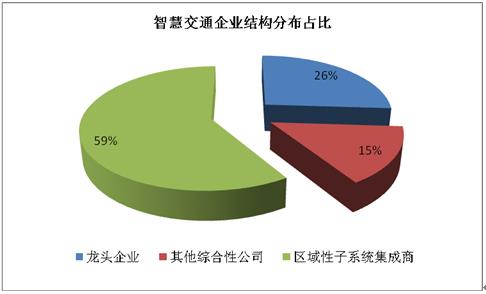

据数据显示,智能交通企业占比最多的是区域性子系统集成商,占比59%,其次是龙头企业占比26%。

图表:智慧交通企业结构占比

数据来源:中研普华产业研究院整理

因此,各地正在积极构建智慧交通体系。根据中国智慧交通协会公布的数据,结合交通各细分行业的智能化情况,2018-2020年,我国智慧交通市场总规模由1331亿元增长至1772亿元,呈明显上升趋势。随着我国交通智能化应用的不断推进,行业整体处于成长期,智能交通的需求增长明确且空间广阔。

中国智能交通协会公布的数据显示,2011年至2020年,我国智能交通市场总规模由420亿元增长至1658亿元,年化增长率接近20%。

目前,大部分车辆通过4/5G通信网络进行数据传输;地理信息系统提供了对车辆、人员、路线、场、站等的位置坐标相互关联和查询;高精度全球导航卫星系统可以实现系统定位与授时;大数据分析和挖掘可以实现对参与公共交通各要素的全方位分析,如智能排班、智能调度、决策分析、路线优化等产品;基于深度学习的驾驶员驾驶行为识别可以有效识别及确认其是否按照规范进行驾驶。

各地政府都加大了对智能交通系统建设的投入以缓解交通压力,如提出“智慧城市”、“绿色城市”和“平安城市”概念并建立试点,促进我国智能交通较快发展。智能交通在欧美日等发达国家已得到广泛应用。美国对智能交通的研究较早,目前智能交通已经得到普及,2003年其智能交通应用率就已经达到80%以上。与发达国家相比,中国智能交通整体发展水平还比较落后。

以ETC系统为例,美国、日本、新加坡、韩国等发达国家均达到了很高的普及程度,美、日两国的ETC用户规模均在4000万户以上。以ETC在停车场领域的应用为例,如新加坡的停车场ETC普及率已经达到了90%以上,而我国停车场ETC领域才刚刚起步。

预计我国智能交通系统建设将在未来二十年至三十年的时间里达到发达国家的智能交通投资水平,未来的整体市场将持续呈现快速发展的态势。

中研研究院出版的智慧交通行业图表预览

图表:交通信息服务系统架构图

图表:交通信息发布平台功能结构

图表:2022-2026年我国智能交通市场规模及预测(亿元)

图表:近几年中国智能交通领域投资、收购一览表

图表:2022-2026年中国智能交通市场需求量预测(亿元)

智慧交通行业报告还对全球的行业发展态势作了详细分析,并对行业进行了趋向研判,是经营企业,服务、智慧交通行业投资机构等单位准确了解目前行业发展动态,把握企业定位和发展方向不可多得的精品,对中国及智慧交通行业的发展状况、上下游行业发展状况、智慧交通行业竞争替代产品、发展趋势、新产品与技术等进行了分析,并重点分析了中国智慧交通行业发展状况和特点,以及中国行业将面临的挑战、企业的发展策略等。

智慧交通市场调研如何?未来该行业市场机会在哪?更多行业具体详情可以点击查看中研普华产业研究院的报告《2023-2028年中国智慧交通行业全景调研与发展战略研究咨询报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家