1月乘用车市场零售达到129.3万辆 2023乘用车市场现状及前景分析

汽车GuoMeng2023/2/8

1月乘用车市场零售达到129.3万辆

乘联会数据显示,1月乘用车市场零售达到129.3万辆,同比减少37.9%。1月新能源乘用车零售销量达到33.2万辆,同比下降6.3%,环比下降48.3%。1月新能源车国内零售渗透率25.7%,较2021年1月17%的渗透率提升8.7个百分点。

据中国汽车工业协会统计分析,2022年,乘用车市场在购置税减半等促消费政策拉动下,加之今年以来,新能源汽车持续保持高速增长,汽车出口势头良好,带动乘用车市场自6月份以来保持较快增长,为汽车销量实现增长贡献重要力量。

中国乘用车产业链以整车和零部件制造为核心,向上可延伸至零部件相关的基础工业,包括钢铁、橡胶、机械、石化、电子等行业,向下可拓展至服务贸易领域,包括汽车销售、维修以及相关的金融服务等,涉及众多的个人消费者和企业客户。

乘用车行业产业链上游为原材料及汽车零部件,主要有钢材、铝材、玻璃、橡胶等原材料及发动机、变速箱、方向盘、轮胎、仪表盘、座椅等零部件;中游为乘用车整车制造,主要包括轿车、MPV、SUV、专用乘用车和交叉型乘用车;下游主要为SUV汽车销售渠道及相关后市场服务。

据中研普华产业院研究报告《2023-2028年中国乘用车行业供需分析及发展前景研究报告》数据显示

第三章 中国乘用车行业发展现状

第二节 中国乘用车行业运行分析

一、乘用车行业运行规模分析

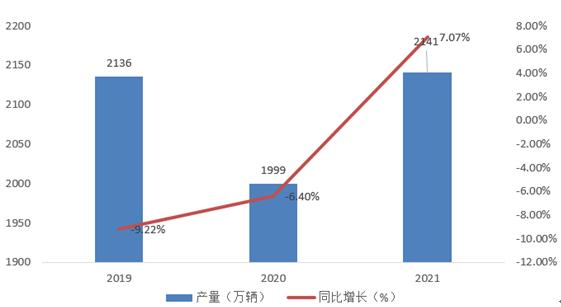

图表:2019-2021年乘用车产量规模

资料来源:中研普华整理

根据中国汽车工业协会数据显示,2020年中国乘用车产量为1999.4万辆,同比下降6.4%;2021年中国乘用车产量为2140.8万辆,同比上升7.07%。2021年中国乘用车产量上升是自2018年以来中国乘用车产量首次正向增长。

二、乘用车行业运营状况分析

自2021年下半年来,芯片短缺一直困扰汽车市场。进入2022年,俄乌冲突及日本地震加剧了芯片短缺状况,3月份因芯片短缺减产数量在8万辆左右,直接影响需求或在7万左右。

疫情通过冲击就业收入、推高储蓄需求和加大偿债负担等三大渠道,导致居民预期收入下降,抑制消费意愿。此外,疫情管控使得居民出行受限,4S店客流量受到一定影响,对线以下消费为主的汽车销售影响较大。

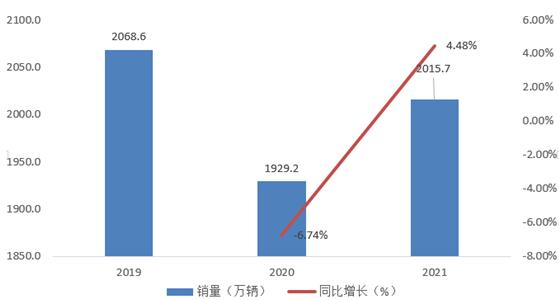

根据中国汽车工业协会数据显示,2021年中国乘用车销量为2015.7万辆,同比上升4.48%。

图表:2019-2021年乘用车销量规模

资料来源:中研普华整理

第三节 中国乘用车行业竞争分析

一、乘用车细分市场之间的竞争

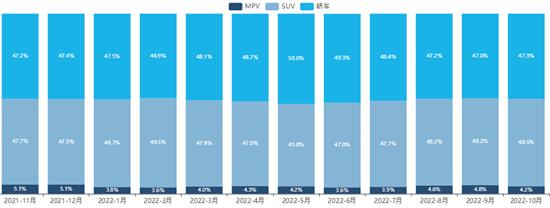

从销量占比来看乘用车中轿车及SUV车型占比较高,2022年10月轿车销量占比47.3%,SUV销量占比48.5%,MPV占比最少,为4.2%。

图表:2021-2022乘用车细分市场销量占比

资料来源:中研普华整理

欲了解更多关于乘用车行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2023-2028年中国乘用车行业供需分析及发展前景研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家