我国着力增强国内能源生产保障能力 大力发展多元清洁供电体系

能源yjbzj220032023/2/24

在目前电力市场机制阻碍新能源发展的情况下,完善市场甚至重塑市场或能解决核心问题。目前电力市场还未达到真正以市场手段调节资源配置,电力市场化定价机制不健全且缺失自由选择的市场,导致新能源占比依然偏低。我国建立电力市场的目标,就是解决资源配置的效率问题,只要实现这个目标,就能尽量避免不必要的能源转型成本,且可以显性化能源转型的实际社会成本。中国的新能源市场潜力巨大,若进一步健全监管框架,完善市场机制,市场或将打开局面。

当前,我国已在全球新能源产业中占有举足轻重的地位,尤其是我国的光伏产业,已经占据了全球70%以上的市场份额,加上台湾地区,全球80%以上的市场都被中国人掌控。可以说,中国已经牢牢执住了全球光伏产业的领先地位。在中国政府正确领导下,我国以光伏为代表的新能源产业,将继续在未来继续引领全球并推动人类新一轮能源革命。

与传统能源项目相比,新能源项目分散,投资门槛低,投资主体将更加多元化。传统能源企业把发展新能源作为战略选择,但对发展前景判断存在差异,因此采取不同的发展策略。

电力公司不断加大对新能源的投资力度。法国电力、意昂、莱茵和大瀑布公司宣布五年内投资数十亿美元,力争新能源比例达到20%以上。随着新能源比例的提高,传统电力公司的商业模式面临较大压力。电力公司将会重新评估发展战略,商业模式和市场结构在5~10年后将发生改变。

油气公司也开始投资新能源,但中远期并没有大规模投资计划。近期计划投资新能源的世界大型油气公司包括英国石油(风电)、雪佛龙(地热、太阳能、风电)、埃尼(太阳能)、巴西石油(太阳能、风电、水电)、西班牙石油公司(地热、风能)等。为实现环境目标,大部分油气公司仍倾向于采取综合策略,同时拓展碳捕捉与封存、天然气发电、能效管理等业务,发展新能源并不是唯一的战略选择。

新能源的分散利用,特别是分布式能源的大规模普及,使得社区、机构和个人投资者大量涌现,新的投资模式和机制将会出现。未来新的新能源商业模式可能包括:

第三方服务:电力公司和电力用户之外的第三方机构安装、拥有和运行光伏发电系统或微电网,将新能源发电与提高能效、储能等业务打捆经营。

新型供电:电力公司利用智能计量技术建立新的用户电价体系,根据用电时间、容量、可靠性以及允许负荷中断程度等制定费率。新兴储能供应商通过辅助服务市场或双边协议向电网企业、终端用户、新能源发电商提供储能服务。

合作所有制:本地社区以共同所有权的模式投资新能源系统。这种模式已经在欧洲、日本和美国部分地区出现。专家预测,合作所有模式未来将在社区和合作社中得到更加广泛的应用。

《2023-2027年中国新能源行业深度调研及发展策略研究报告》显示,能源行业生产情况:

1、能源行业生产总量

一、原煤、原油和天然气生产及相关情况

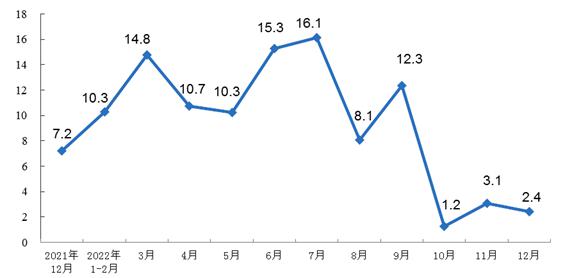

原煤生产增速略有放缓,进口降幅收窄。12月份,生产原煤4.0亿吨,同比增长2.4%,增速比上月放缓0.7个百分点,日均产量1299万吨。进口煤炭3091万吨,同比下降0.1%,降幅比上月收窄7.7个百分点。

2022年,生产原煤45.0亿吨,同比增长9.0%。进口煤炭2.9亿吨,同比下降9.2%。

图表:规模以上工业原煤产量增速月度走势

原油生产保持稳定,进口增速回落。12月份,生产原油1687万吨,同比增长2.5%,增速比上月放缓0.4个百分点,日均产量54.4万吨。进口原油4807万吨,同比增长4.2%,增速比上月回落7.6个百分点。

2022年,生产原油20467万吨,同比增长2.9%。进口原油50828万吨,同比下降0.9%。

原油加工增速有所加快。12月份,加工原油5988万吨,同比增长2.5%,增速比上月加快2.2个百分点,日均加工193.2万吨。2022年,加工原油67590万吨,同比下降3.4%。

天然气生产增速有所放缓,进口降幅扩大。12月份,生产天然气204亿立方米,同比增长6.5%,增速比上月放缓2.1个百分点,日均产量6.6亿立方米。进口天然气1028万吨,同比下降11.8%,降幅比上月扩大9.0个百分点。

2022年,生产天然气2178亿立方米,同比增长6.4%。进口天然气10925万吨,同比下降9.9%。

二、电力生产情况

电力生产增速加快。12月份,发电7579亿千瓦时,同比增长3.0%,增速比上月加快2.9个百分点,日均发电244.5亿千瓦时。2022年,发电8.4万亿千瓦时,同比增长2.2%。

分品种看,12月份,火电基本持平,水电由降转增,核电增速回落,风电、太阳能发电增速加快。其中,火电同比增长1.3%,增速比上月略微放缓0.1个百分点;水电增长3.6%,上月为下降14.2%;核电增长6.6%,增速比上月回落4.5个百分点;风电增长15.4%,增速比上月加快9.7个百分点;太阳能发电增长3.2%,增速比上月加快3.2个百分点。

《2023-2027年中国新能源行业深度调研及发展策略研究报告》显示,能源行业消费情况:

1、能源行业消费总量

初步测算,2022年我国能源消费总量比2021年增长2.9%。其中,非化石能源消费占能源消费总量比重较2021年提高0.8个百分点,煤炭比重提高0.2个百分点,石油、天然气比重分别下降0.6个百分点、0.4个百分点。

随着能源绿色低碳转型持续推进,我国非化石能源消费比重显着提高。

2022年,我国规模以上工业煤油气电等主要能源产品生产均保持增长,能源供应保障能力稳步提升。其中,规模以上工业原煤产量45.0亿吨,创历史新高,比2021年增长9.0%,增速比2021年加快4.3个百分点;规模以上工业原油产量20467万吨,比2021年增长2.9%,2016年以来首次回升至2亿吨以上;天然气产量2178亿立方米,比2021年增长6.4%,连续6年增产超100亿立方米;规模以上工业发电量8.4万亿千瓦时,比2021年增长2.2%。

2022年,面对复杂严峻的国内外形势,我国立足国情,着力增强国内能源生产保障能力,充分发挥煤炭主体能源作用,不断提升油气勘探开发力度,大力发展多元清洁供电体系,有力保障了经济社会稳定发展和持续增长的民生用能需求。

2、能源行业消费结构

2022年,我国能源消费结构中,煤炭占比略有回升;石油、天然气占比小幅下降,非化石能源占比则从2021年的16.6%提高至17.2%。

值得一提的是,2022年,在国内整体能源消费因疫情、价格等因素增速放缓,原油、天然气需求出现小幅回落的同时,国内油气生产保持良好势头,我国原油、天然气对外依存度有望下降。报告预计2022年国内原油产量达到2.05亿吨左右,是2016年以来首次超过2亿吨;预计全年我国天然气产量2211亿立方米,同比增长6.5%。

依据规划,到2022年我国的发电结构中火力发电规模将削减到68%,水电、核电、风电及太阳能发电比例将分别达到23%、2%、7%;到2022年火电比例将削减到50%,水电、核电、风电及太阳能发电比例将分别达到30%、8%、12%。

新能源产业是一个新兴产业,目前正处于高速发展阶段。数据显示,2020年我国新能源市场规模达9335亿元,2022年我国新能源市场规模达11646亿元。

能源作为国民经济发展最重要的基础产业之一,可以带动许多关联产业发展,促进消费和投资增长。发展新能源具有以下重要意义:1.促进产业结构调整。以石油、煤炭为代表的传统能源,其经济结构具有高耗能、低产出的主要特点,长期以来造成环境污染、资源破坏等社会问题,威胁经济可持续发展。新能源的出现打破了原有局面,太阳能、风能等资源一方面取之不尽、用之不竭,易于就地发开,另一方面可以有效减少二氧化碳排放,使能源利用走向绿色低碳,契合五大发展理念中的"绿色"目标。因此新能源在能源结构转型中发挥着越来越重要的作用。2.带动区域经济发展。在我国广袤土地上,许多地区具有丰富的太阳能、风能资源,如青海、甘肃、内蒙古等西部地区年日照时数超过3000小时,东南沿海和我国北部地区风能集中。这些新能源资源丰富的地区若能因地制宜,形成适度的规模化产出,将会形成强大的经济推动力,带动以新能源为中心的产业链发展,实现区域经济振兴。

当前在全球经济增长乏力的国际环境下,世界各国都把发展新能源作为推进产业结构调整、实现经济平稳发展的重要举措。我国在经济发展新时期,为顺应时代发展需求,有效解决高耗能问题,对新能源的开发投入力度日益增强,近年来已在新能源技术方面取得显著进展,产业化初具规模。未来将吸引更多投资,带动整个产业链发展,助推经济转型升级,向着全面实现新能源商业化,大规模替代化石能源的方向发展,促进国民经济的持续繁荣。

欲了解更多行业的未来发展前景,可以点击查看中研普华产业院研究报告《2023-2027年中国新能源行业深度调研及发展策略研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家