推进油气勘探开发与新能源融合发展 2023中国油气开采服务行业市场调研与发展前景预测

能源GuoMeng2023/3/23

推进油气勘探开发与新能源融合发展

3月22日,国家能源局印发《加快油气勘探开发与新能源融合发展行动方案(2023-2025年)》(下称《法案》),旨在推进油气勘探开发与新能源融合发展。

《法案》提出,到2025年,大力推动油气勘探开发与新能源融合发展,积极扩大油气企业开发利用绿电规模。大力推进油气企业发展新能源产业,持续推动能源生产供应结构转型升级。积极推进陆上油气勘探开发自消纳风电和光伏发电,风光发电集中式和分布式开发。

油气勘探,是指为了识别勘探区域,探明油气储量而进行的地质调查、地球物理勘探、钻探及相关活动,是油气开采的第一个关键环节。运用的原理包括“地震地层学”、“数值模拟技术”等,采取的方法有“地震勘探”、“重力勘探”等。新中国的油气勘探技术堪称世界一流,在发达国家视为畏途的地方,找到了很多大型油气田。

它是油气开采工程的基础,其目的是为了寻找和查明油气资源,利用各种勘探手段了解地下的地质状况,认识生油、储油、油气运移、聚集、保存等条件,综合评价含油气远景,确定油气聚集的有利地区,找到储油气的圈闭,并探明油气田面积,搞清油气层情况和产出能力的过程。

目前,国内很多油田均已进入产量递减阶段,特别是东部区油田,尽管其产量占全国份额有所下降,但就生产绝对量而言,依然是国内油气生产开发的主力。因此,未来将大力研发提高采收率技术,进一步挖掘老油田开发潜力。加大低渗透油气资源的勘探投入,实现规模有效开发。低渗透油气资源在我国占有重要战略地位。

我国油气勘探的突出特点是地表地下复杂性,资源品质更差、目的层更深、成藏更隐蔽等。随着我国油气勘探生产的不断推进,隐蔽和复杂的油气藏成为主要勘探对象,剩余常规油气资源品质较差,低渗透、特低渗透、深埋藏和稠油等低品质资源比重逐年增加,发现大型油气田的难度越来越大。在我国特殊的地质条件下,连续十多年保持储量高峰增长实属不易,而今后勘探面临的形势将比以往更加严峻。中国石化副总经理马永生表示,近年来,成熟探区勘探新发现以深层低渗油藏、超稠油油藏和小型缝洞体碳酸盐岩等油藏为主,开发难度加大,资源接替困难,剩余可采储量及储量替代率大幅度下滑,给石油公司产量接替造成极大压力。

近年来,国家高度重视并持续大力推动石化行业的发展,出台了一系列产业政策与纲领性文件为石化行业提供支持与引导。2021年3月12日发布的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中提到有序放开油气勘探开发市场准入,加快深海、深层和非常规油气资源利用,推动油气增储上产。2021年4月12日发布的《关于"十四五"期间能源资源勘探开发利用进口税收政策的通知》旨在完善能源产供储销体系,加强国内油气勘探开发,支持天然气进口利用。通过完善产业市场进入和经营流通方面的政策,建立公平的市场竞争秩序,并制定和实施合理的内外贸易政策,促进企业向集约化、规模化方向发展。

未来,我国天然气和页岩气的开发将进入爆发期,中国非常规油气资源开发有多方面支撑,油气开采服务行业即将迎来高速发展的黄金阶段。为了有效规避油田开发生产的风险和降低成本,满足石油公司需求,油服公司由单纯提供某一工序的承包商演变为提供一体化作业的项目战略联盟,实现了与石油公司风险共担、利益共享。一体化综合服务能力是指能够覆盖全产业链,且从技术到设备均有布局,打通产业链上下游;在少数领域具备绝对优势代表公司在产业链某一环节有话语权,并建立了较高的行业进入壁垒;国际拓展能力是指公司能够在国际上抢占市场的能力,具备将优势产品规模做大的条件。

目前,中海油服、石化油服、杰瑞股份、通源石油、中油工程等多个具备综合竞争服务能力、在某一环节处于绝对优势地位的油服公司已布局多个国际市场,未来有望进一步提升综合服务能力。叠加国内"三桶油"勘探与开采需求上升,油气开采服务行业产业链有望迎来新一轮景气周期。但目前消费者对行业的品牌选择自己的下属企业。

据中研普华产业院研究报告《2022-2027年中国油气开采服务行业市场全景调研与发展前景预测报告》分析

第二章 中国油气开采服务行业供给情况分析及趋势

第一节 2019-2021年中国油气开采服务行业市场供给分析

一、油气开采服务整体供给情况分析

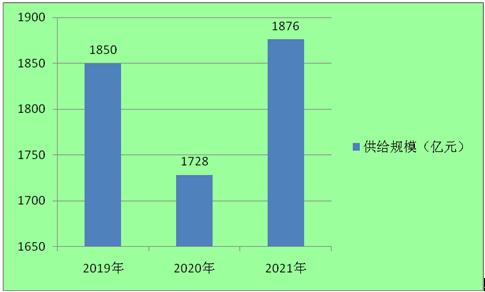

图表:2019-2021年我国油气开采服务市场供给规模

数据来源:中研普华

我国油服市场在经历大规模缩水后正在逐步回暖,2019年我国油服市场供给规模达到1850亿元,同比增长7%,2020年受疫情影响,全球油气市场出现负增长,油服行业同样受到影响,我国油服行业供给规模下降6.6%,2021年各行业复苏使得油气以及油服行业市场大幅反弹,伴随着油服整体市场的缓慢回暖,油气田开发地面系统装备市场也将慢慢复苏。

二、油气开采服务重点区域供给分析

全国待探明石油地质资源量885亿吨,84%的资源分布在松辽、渤海湾、鄂尔多斯、塔里木、准噶尔、珠江口、柴达木、北部湾盆地8个大盆地。随着高品质石油资源逐步开采消耗,剩余资源品质整体降低,超过35%的资源分布在低渗储层,25%为致密油和稠油,20%分布在海域深水。待探明天然气地质资源量77万亿立方米,88%的资源分布在四川、鄂尔多斯、塔里木、松辽、柴达木、东海、琼东南、莺歌海、珠江口9大盆地,超过35%的资源分布在低渗储层,25%为致密气,20%以上位于海域深水。勘探对象日趋复杂,勘探开发成本提高。

本研究咨询报告由中研普华咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、全国商业信息中心、中国经济景气监测中心、中国行业研究网、国内外相关报刊杂志的基础信息以及油气开采服务专业研究单位等公布和提供的大量资料。对我国油气开采服务的行业现状、市场各类经营指标的情况、重点企业状况、区域市场发展情况等内容进行详细的阐述和深入的分析,着重对油气开采服务业务的发展进行详尽深入的分析,并根据油气开采服务行业的政策经济发展环境对油气开采服务行业潜在的风险和防范建议进行分析。最后提出研究者对油气开采服务行业的研究观点,以供投资决策者参考。

欲了解更多关于油气开采服务行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2022-2027年中国油气开采服务行业市场全景调研与发展前景预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家