AI+电力场景逐步明晰

资讯yjbzj220052023/6/26

2023年3月31号,国家能源局发布《关于加快推进能源数字化智能化发展的若干意见》,针对电力、煤炭、油气等行业数字化智能化转型发展需求,提出若干建议,以把握新一轮科技革命和产业变革新机遇。

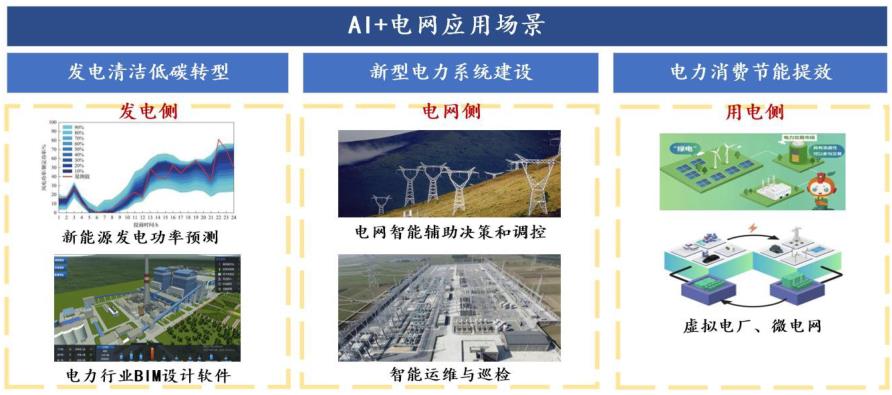

其中电力行业方面,主要提出利用数字化智能化技术支撑:发电清洁低碳转型、新型电力系统建设、电力消费节能提效。我们由此梳理出以下5项AI+电力应用场景:

1)发电侧---发电清洁化智慧化转型:①新能源发电功率预测;②电厂BIM智能化设计;

2)电网侧---新型电力系统建设:③电网智能调控和辅助决策;④输电线路智能巡检、变电站智能运检、配电智能运维;

3)用电侧---电力消费节能提效:⑤虚拟电厂、微电网;

图表:AI+电网应用场景涵盖用电侧、电网侧、用电侧

《意见》提出的四项基本要求包括需求牵引、数字赋能、协同高效、融合创新。推动数字化智能化技术与能源产业发展深度融合,加快人工智能、数字孪生、物联网、区块链等数字技术在能源领域的创新应用,最终为构建清洁低碳、安全高效的能源体系,为积极稳妥推进碳达峰碳中和提供有力支撑。

19年后AI大模型持续推进,赋能千行百业,22年市场规模近2000亿元。近十年来,包括机器学习(ML)、自然语言处理(NLP)、计算机视觉(CV)等技术快速发展,在企业设计、生产、管理、运营多个环节中均有渗透程度不断提升,同时在矿业、电力、交通、农业、气象等领域的应用逐步落地。AI应用已从消费、互联网等泛C端领域,向B端传统行业辐射,AI大模型在基础层、技术层、应用层均持续突破,AI正加速赋能千行百业。22年市场规模近2000亿元,2022-2027年CAGR为25.6%。据艾瑞咨询数据,2022年中国AI产业规模达1958亿元,年增长率7.8%。2022年业务增长主要依靠:1)智算中心建设及大模型训练等应用拉动需求的AI芯片市场、2)智能机器人及对话式AI市场。

在AI成为数字经济时代核心生产力的背景下,AI芯片、自动驾驶及车联网视觉解决方案、智能机器人、智能制造、决策智能应用等细分领域增长强劲。2027年人工智能产业整体规模可达6122亿元,2022-2027年的年复合增长率为25.6%。

针对电力行业属性,我们提出AI+电力“应用可行性分析框架”,以多维度的视角,分析判断AI有望最先在哪些细分行业和公司落地。

面向行业主要衡量的维度有:

1)能否解决长期痛点问题:电网承担最主要的功能是维持用电侧与电网侧动态平衡,而新能源装机比例上升无疑加大了电力调度与消纳的难度,因此若AI加持能有效解决消纳相关细分环节的痛点问题,相关政策导向和资金投入将有望向此环节倾斜。

2)行业数据是否具有较低敏感性和安全性风险:大模型需要通过海量数据训练,而电网行业本身涉及到民生用电与数据安全性问题,部分信息不便用于大规模公开训练,因此若某一细分环节数据敏感性较低或用户已授权使用,则大模型将更快接入落地。

3)行业是否已较早应用布局AI/技术实践:电网多个应用场景较早地应用了AI技术,例如输变电线路运维和巡检方面,2011年开始,部分企业就已开展了通过AI对电力设备外表缺陷进行识别、预测、跟踪运行等研究探索。

4)已有华为等厂商开发出行业相关大模型:例如华为盘古CV视觉大模型,已在L2级细分场景上,推出基于电力大模型的无人机电力巡检、电力缺陷识别等场景模型。

面向公司主要衡量的维度有:

1)拥抱AI的积极性:公司的主观能动性如何?是否排斥应用大模型?

2)积累的数据规模与数据质量:公司所积累的数据壁垒是否深厚?积累的数据能否直接用于模型训练?是否会涉及到客户数据泄密?

3)享有某些数据的优先使用权:公司是否为两网核心子公司?未来是否会优先享有某些重要数据使用权?

4)重视信息化建设基础:公司性质是否偏软件?是否早就重视信息化基础建设?是否拥有较高信息化建设水平,以配合AI落地?

5)具备自主开发训练能力、或和大模型厂商有深入合作关系:公司是否具备开发实力/是否和大模型厂商深度合作?

新能源发电功率预测:

1)痛点问题:对于电网调度部门,由于新能源发电间歇性和波动性的特点,功率预测难度较大,新能源大规模集中并网会对电网稳定运行造成冲击;对于电站运营商,各地“双细则”考核罚款标准趋于严格,预测精度可直接影响电站运营和盈利。

2)数据敏感性:气象数据的可获得性较高,数据敏感性较低,公开信息可以直接用于大规模模型训练。

3)AI布局/技术实践:自2012年起,全球能源预测大赛(GEFCOM)已举办过三届,有超60个国家的数百只队伍参赛;2021年国网调控AI创新大赛--新能源发电预测赛道中,已有深度学习模型在实际应用中脱颖而出;产业中已有国能日新、国电南瑞等超过10家研究中心与企业推出了成熟的组合建模功率预测系统。

4)厂商相关大模型:华为云发布了盘古气象大模型,预测精度首次超过传统数值方法,速度提升10000倍。

输变电线路智能运维与巡检:

1)痛点问题:我国输电线回路与变电设备存量规模大,投运规模逐年增长,巡检需求强烈,而人工巡检存在诸多劣势,AI替代是大势所趋。

2)数据敏感性:相较于用电侧数据,设备故障缺陷相关数据敏感性较低,数据质量与规模取决于企业自身积累情况。

3)AI布局/技术实践:自2013年起东方电子、亿嘉和、泽宇智能等诸多企业已经布局输变电线路智能运维、智能巡检机器人、巡检无人机业务,参与者众多、产品多样。

4)厂商相关大模型:华为在L2级细分场景模型上,已经推出基于电力大模型的无人机电力巡检、电力缺陷识别等场景模型,例如电力缺陷识别模型可以替代原有的20多个小模型,做到平均精度提升18.4%、模型开发成本降低90%。

安全高效、清洁低碳、柔性灵活、智慧融合为新型电力系统基本特征。1月6日,国家能源局发布《新型电力系统发展蓝皮书(征求意见稿)》,以新能源为主体的新型电力系统是以新能源为供给主体,以确保能源电力安全为基本前提,以满足经济社会发展电力需求为首要目标,以坚强智能电网为枢纽平台,以源网荷储互动与多能互补为支撑,具有安全高效、清洁低碳、柔性灵活、智慧融合基本特征的电力系统。

智慧融合是构建新型电力系统的基础。新型电力系统以数据为核心驱动,呈现数字与物理系统深度融合特点,系统控制运行由“量测-控制”模式向多物理系统的状态感知、智能学习和预测控制等方式转变。

1)状态感知:电网内外参与耦合运行的物理系统,将从局部的感知量测,向全局的确定性精准映射转变。

2)智能学习:由于参与要素的多样性,将从单纯物理量的分析,向包括人的行为在内的非物理量的感知和智能研判进行转变。

3)预测控制:将从电力物理系统的机理模型仿真和预测,向融合机理和数据模型的信息物理耦合仿真预测转变,提升随机变量的预测精度,并应用于电网逐级调控和控制引导。

新型“源网荷储”协同调控,保障电力可靠供应。传统电力系统可根据用电侧的负荷来调整电源的发电量,其前提是用可控的发电系统去匹配波动幅度不大且可测的负荷端,在运行过程中滚动调节,从而实现电力系统安全可靠运行。在新型电力系统下,由于随机变化、弱可控的电源并不容易直接跟随可测性降低的负荷做出调整,电力系统需要从“被动”的跟随调控,转化为“主动”的协同调控。通过源源互补、源网协调、网荷互动、网储互动和源荷互动等多种交互形式,充分发挥发电侧、负荷侧的调节能力,促进供需两侧精准匹配,保障电力可靠供应。

预计23-25年国网智能化投资为893、954、1008亿元,每年维持5-7%较高速增长。2023年国网计划投资超5200亿元,同比2022年的计划投资5012亿元增长3.8%。“十四五”初期规划2.6万亿,当前21-23投资额已达成15200亿元,考虑到特高压直流建设加速等因素,“十四五”期间实际投资额有望超预期。我们预计23-25年实际投资规划为5250亿元、5450亿元、5600亿元,每年增速为3-5%。智能化投资占比方面,根据《国家电网智能化规划报告》,“十三五”智能化投资占比为12.5%,预计“十四五”期间整体智能化投资占比17%,我们假设23-25年智能化投资占比为17%、17.5%、18%,则对应投资金额893、954、1008亿元,每年增速5-7%。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家