2022年我国保险业务运行情况分析

金融yjbzj220162023/9/5

人寿保险亦称“生命保险”,属“人身保险”范畴,以人的寿命为保险标的的人身保险。人寿保险包括定期寿险、两全保险、终身寿险等。投保人或被保险人向保险人缴纳约定的保险费后,当被保险人于保险期内死亡或生存至一定年龄时,履行给付保险金。

寿险是国内保险机构最为常见的保险产品,也是受众群体最为广泛的一类产品,2020-2022年国内寿险资产规模呈现出逐年增长的趋势,这主要是由于保险行业自身资产规模的扩大而带动的。

根据中国银行保险监督管理委员会发布的统计数据显示:2022年我国人寿保险业务原保险保费收入24519亿元,同比增长4.02%。

寿险的受众群体相对其它类型的保险产品更为广泛,这使得寿险成为大部分保险机构最为主要的业务类型,根据国家金融监督管理总局网站--保险许可证信息查询“人身险”,截止2023年7月底,国内保险机构中有寿险保险经营业务的总公司级别的有10家,分公司级别有1000家,中心支公司5455家。

从人寿保险保费营收区域结构来看,江苏省是国内人口分布较为密集以及人均收入较高的区域,也是国内第一大人寿保险保费收入地区;紧随其后的是广东省、北京市、山东省、浙江省等地区,可以看出人口密集、人均收入、经济状况等因素会影响到人寿保险保费收入规模,根据中国银行保险监督管理委员会数据整理分析可以得出,前8名省市的保费收入规模占全国的53.22%。

根据中国银行保险监督管理委员会发布的统计数据显示:2022年国内人寿保险险业务赔款3791亿元,同比增长7.09%。

从寿险公司市场集中度来看,中国人寿、平安寿险和太保寿险是国内寿险业务中的领军企业,2022年三家企业寿险保费收入分别为6734亿元、5847亿元和2989亿元,是国内寿险保费收入超过两千亿元的企业,其对应的市场份额分别为27.46%、23.85%和12.19%,三家企业占据了国内寿险保费收入的63.5%,行业市场集中度较高。

保费收入指标中,2022年寿险公司最新排名的TOP10,分别是中国人寿、平安寿险、太保寿险、泰康人寿、新华保险、太平人寿、人保寿险、中邮人寿、阳光人寿、百年人寿,其中前九家寿险公司的保费收入均在550亿元以上,排名第十的百年人寿2022年的保费收入为529亿元。

健康保险,又称“疾病保险”。是指在被保险人身体出现疾病时,由保险人向其支付保险金的人身保险。健康保险的支付范围通常包括医疗费用、收入损失、丧葬费及遗属生活费等。此种保险多与伤害保险合办,也有与人寿保险合办的。为防止道德危险,办理健康保险时,保险人通常都规定一段试保期间,对被保险人在此期间后发生疾病造成的损失,保险人方负赔偿责任。

近年来,随着国家“健康中国”的持续推进和相关慢性病诊疗仪器的普及,国内居民对自身健康状况的关注程度大幅提升,这也在一定程度上促进了健康险市场的发展。2020-2022年,国内健康险市场份额呈现出逐年增长的趋势,2022年我国健康险原保险保费收入为7073亿元,同比增长5.5%。随着是市场基数的变大,预计未来国内健康险保费收入增速将放缓,甚至有可能在部分年份出现负增长的情况。

人身意外伤害保险是指被保险人在保险有效期内,因遭受非本意的,外来的,突然发生的意外事故,致使身体蒙受伤害而残废或死亡时,保险公司按照保险合同的规定给付保险金的保险。

人身意外伤害险是人身保险的一种,简称意外伤害保险,指在保险有效期间内,如果被保险人遭受意外伤害而因此在责任期限内不幸残疾或身故,由保险公司给付身故保险金或残疾保险金。

2021年出台的《意外伤害保险业务监管办法》加强了对于意外险市场的监管,明确禁止强制搭售、捆绑销售等九类乱象,也会导致人身意外险的保费下降,2022年国内人身意外伤害险保费收入规模达到499亿元,降低14.36%。

对于保险中介渠道的统计主要是保险经纪公司、保险代理商、银行证券等渠道。

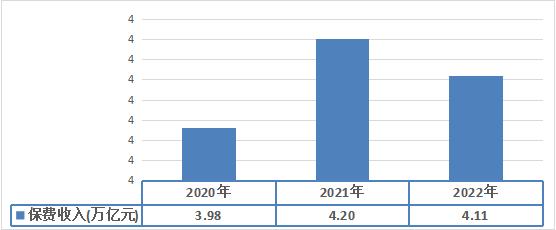

图表:2020-2022年国内保险中介渠道保费收入

资料来源:根据中国银行保险监督管理委员会数据整理

根据中研研究院《2023-2028年中国社保信息化产业园区发展规划及招商引资咨询报告》分析得知,长期以来,我国保险中介渠道为实现我国保费收入的主要渠道,建设高质量服务体系,金融科技赋能、新型互联网保险销售渠道快速发展,由2020年年底的3.98万亿元增长到2022年年底的4.11万亿元。

2020-2022年,我国保险中介渠道保费收入持续增长,在原保险总保费收入中的占比均维持在87%以上。2020年开始,我国保险中介渠道保费收入占比出现稳定趋势,在87.5%附近小幅波动。

我国保险中介机构龙头企业年营业收入普遍在30亿元以下,相对于我国保险中介渠道万亿元级别的保费收入而言属于较小规模。主要原因为保险中介机构与保险公司不同,其相当于保险公司与客户之间的中间人,即使有权限代理收取保费收入,这部分保费收入最终也归属于保险公司,而保险中介机构只能收取部分佣金。

此外,由于保险代理业务较经济业务与公估业务专业性低,服务质量提升相对较为容易,业务规模更易扩张。也因此,我国保险代理机构营收规模整体高于保险经纪机构以及公估机构。

截至2022年12月2日,共有全国保险经纪公司493家,全国保险代理公司145家,全国保险销售公司95家,全国保险公估公司328家,区域保险代理公司1352家,区域保险销售公司126家,区域保险公估公司50家,各类分支机构合计21178家。

中国社保行业资金运作模式

社会保障基金投资运作模式可以分为两种,即直接投资和委托投资。

(1)直接投资

直接投资是指投资者本身直接对资金进行投资,社保基金的直接投资则是社保基金的主管部门直接制定投资策略,继而根据投资策略投资于目标资产,直接投资是基金的内部管理人发挥作用。直接投资主要有四个优点:一是不需要付出较高的管理成本,主要是基金的外部托管费和托管费用,只需要承担机构自身日常运行所需费用,如劳务费用、日常开销等,节省下来的高昂的管理费用有利于基金提升收益。二是避免了委托代理问题的出现,直接投资由于是投资者直接运作资产,不会产生委托代理关系,避免了外部管理人在委托代理过程中潜在的道德风险、信息不对称风险等;三是能够第一时间执行最新投资策略,直接投资由于投资决策和执行的链条较短,能够节省时间,保证了投资策略执行的时效性;四是保密性强,一些重大投资决策出于保密要求,参与者越少越有利于信息的保密,而一旦引入委托机构则难免会导致信息扩散。

(2)委托投资

委托投资是指投资者不直接对资金的进行投资,而是在经过诸多因素的考虑后,选择委托机构代为投资。社保基金的委托投资则是基金主管部门委托专业的投资管理机构代为管理资产,此时投资过程中外部管理人发挥作用。委托投资主要有三个优点:一是专业化运作,受委托机构多为专业的投资管理机构,相比较于机构投资者,他们拥有更专业的知识、技能和投资经验,因此投资者会选择市场顶尖的外部管理人为自己服务,获取超额收益;二是分散化投资,不同的外部管理人投资理念不同,而这些不同也决定他们会投资于不同产品,因此会分散风险。投资者也可以通过选择不同管理人进行风格配置,可以有效降低组合风险,提高收益。三是加强了竞争,引进委托投资,直接投资与委托投资收益难免会被放在一起比较,彼此会因此产生竞争,不断提升各自的收益水平。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家