K12教育行业市场规模预测:预计到2028年全球在线K-12教育市场规模将达到8451.53亿元

文教GuoMeng2024/1/19

随着中国家庭可支配收入的不断增长,普惠型的K12学校素质教育已经无法满足家庭多样化的教育需求,因此,大量的K12课外辅导市场需求应运而生。后疫情时代,随着5G、人工智能等技术加速应用于教育场景,线上线下融合教学将成为行业主流模式。

国家多次出台政策推动在线教育发展,有利于我国K12在线教育行业发展。2019年《教育部等十一部门关于促进在线教育健康发展的指导意见》指出到2022年,现代信息技术与教育实现深度融合,在线教育质量不断提升。

据中研普华产业院研究报告《2024-2029年中国K12教育行业发展预测与投资研究咨询报告》分析

随着我国少子化进程加快,出生人口持续下滑,2018年我国出生人口下降200万,2019年出生人口下降58万至1465万,预计2030年我国新生人口降至不到1100万。出生人口下滑使得进入K12阶段的人数少于离开K12阶段的人数,K12群体总体数量在呈现减少趋势,也就是说K12群体即将进入存量市场。

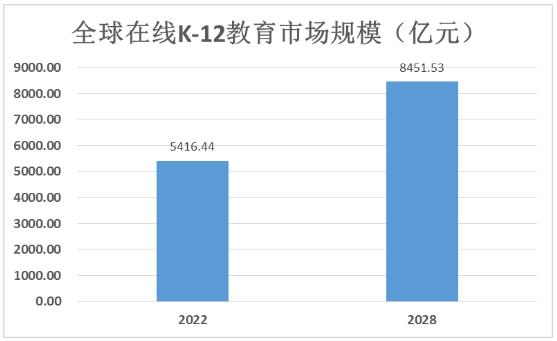

国家财政性教育经费支出不断扩大,对教育高度重视,中国K12课后辅导市场渗透率快速提升。数据显示, 2022年全球在线K-12教育市场规模达到5416.44亿元(人民币),中国在线K-12教育市场规模达到1981.88亿元。报告预计到2028年全球在线K-12教育市场规模将达到8451.53亿元。

图表:K-12教育市场规模预测

K12,全称kindergarten through 12 grade,是学前教育至高中教育的缩写,普遍被用来代指基础教育。在中国,K12教育指小学6年、初中3年和高中3年共计12年的基础教育,涵盖课外培训以及学校素质教育。

K12教育产业链条长且复杂,高度分散。从整个K12教育产业链条来看,产业链的上游涵盖配套服务商、内容服务商、平台服务商。产业链的中游以教育培训服务的提供商为主。产业链的下游是人才的输出端,主要为升学与综合素质培养。

目前,K12教育行业的市场格局主要分为三个层次:一是公立学校市场,二是民办学校市场,三是教育培训机构市场。其中,教育培训机构市场是一个非常庞大的市场,各类培训机构如雨后春笋般涌现,为学生提供更全面、个性化的服务。

从参与机构来看,我国教育正处于市场化、民营化阶段。随着民营学校盈利性的法律体系逐步健全,我国盈利性教育组织及公司大范围崛起,但仍以国家投资为主。我国教育的私人投资占比在25%左右,而美国约三分之一的教育投资是由私人部门完成,我国教育私营化程度仍需提高。改革开放以来,我国民办教育实现了"从无到有"、"从培训机构到民办学校",并且还将持续完成"从开放到有序监管"。民营教育政策催化剂频现。目前K12线下教育仍然处于红利期,巨头机构好未来和新东方不过占据了市场份额的5%不到。

行业竞争方面,我国K12教育行业的生态结构呈金字塔型,新东方、好未来双巨头居于金字塔最顶尖。

在线教育能够打破区域限制,推动教育资源公平,但过往存在直播卡顿、教师互动生硬等问题,随着5G、AI等科技快速发展,原有的行业痛点转变成了课程特色。

目前,K12在线课程已经可以做到百人甚至万人同步流畅直播,大数据算法更是为用户提供了及时的教学反馈和学情监控,教学质量与效果大大提升。未来,随着更深层的技术应用,K12在线教育模式还将不断创新升级。

随着信息技术的推广普及,可以预见,拓展“互联网+教育”下沉市场是未来趋势。中小学教育体现出刚性需求特征,该教育阶段用户规模大,在线中小学教育领域的供给规模不断扩大,供给能力不断优化,激烈的市场竞争趋势短时间内不会改变。

未来K12教育行业发展趋势

线上线下融合:随着互联网技术的发展,越来越多的家长和学生选择在线学习方式。因此,线上线下融合成为K12教育行业的一个重要趋势。

个性化教育:随着消费者需求的多样化,越来越多的家长和学生希望得到个性化的教育和辅导。因此,个性化教育成为K12教育行业的一个重要趋势。

教育科技的应用:随着科技的发展,越来越多的教育科技产品涌现出来。这些产品能够提高教学质量和效率,同时也能够更好地满足消费者的需求。因此,教育科技的应用成为K12教育行业的一个重要趋势。

国际教育的兴起:随着中国经济的不断发展,越来越多的家长希望孩子能够接受国际教育,以便更好地适应未来的职业发展。因此,国际教育的兴起成为K12教育行业的一个重要趋势。

K12教育行业研究报告旨在从国家经济和产业发展的战略入手,分析K12教育未来的政策走向和监管体制的发展趋势,挖掘K12教育行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

欲了解更多关于K12教育行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2024-2029年中国K12教育行业发展预测与投资研究咨询报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家