新能源汽车相关零部件产业化进程加快

汽车yjbzj220142024/1/24

1、新能源汽车行业发展现状

中国的新能源汽车强在质优量涨。目前新能源汽车产销量已连续8年位居全球第一,产销量、保有量都占世界50%以上。经过扎实的积累,中国新能源汽车已经具有先发优势。一方面产业链完善,电池、电机、电控“三电”系统的供应链成熟度高;另一方面全行业已经打造出规模效益,在成本方面比国外生产商占优。据测算,中国纯电车型的续航价格比约为21公里/1万元人民币,而国际车型的续航价格比普遍约为11公里/1万元人民币。

在产业层面,传统汽车行业的绿色改造升级、大力发展清洁能源,为新能源汽车驶上快车道提供了重大的发展机遇,尤其在“双碳”政策的背景下,新能源汽车发展进一步提速。如今,不管是国内还是海外,汽车产业发展正经历由传统动力汽车向新能源汽车转型的阶段,越来越多的消费者接受了共享绿色未来的理念,这为中国的新能源汽车提供了宝贵的市场和正向反馈。

新能源汽车发展动力强劲,行业整体的动能来自于不断创新。新能源汽车产业的成长之路,就是通过技术创新开辟新领域新赛道、塑造发展新动能新优势的过程。中国新能源汽车异军突起,掌握了关键技术和重要零部件制造能力,带动产业链周边体系的发展壮大。如今,在全球动力电池销售前十的企业中,中国企业占据半壁江山,国际竞争力持续提升。

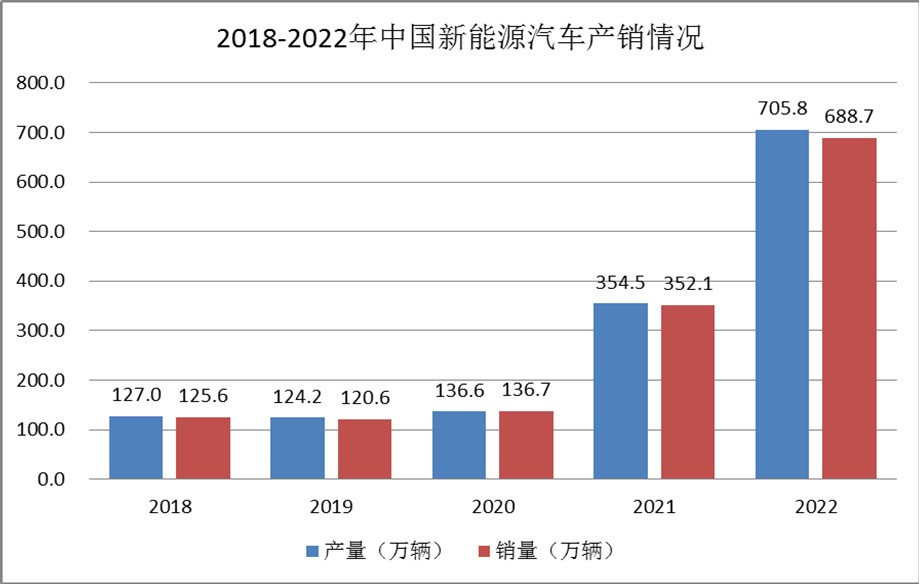

2022年新能源汽车持续爆发式增长,产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%。其中,纯电动汽车销量536.5万辆,同比增长81.6%;插电式混动汽车销量151.8万辆,同比增长1.5倍。

我国新能源汽车近两年来高速发展,连续8年位居全球第一。在政策和市场的双重作用下,2022年新能源汽车市场占有率达到25.6%,高于2021年12.1个百分点。

图表:2018-2022年中国新能源汽车产销情况

2、国内汽车零部件行业发展历程

我国汽车零部件行业发展大体可以划分为三个阶段:

第一阶段为新中国成立后到 1978 年,这一时期的主要特点是以整车带动零部件发展。该阶段绝大多数零部件企业生产水平很低,生产规模很小,几乎无产品开发和更新能力,从而导致零部件企业的产品质量较差、价格较高,通常只能与规定厂家配套,不能任意销售至其他整车企业。

第二阶段为 1978 年开始到 90 年代中期。这一时期零部件发展的主要特点仍然是以围绕整车配套为主。供不应求的局面和支柱产业的发展前景吸引了各地政府投资进入汽车零部件生产领域,由此涌现出一大批汽车零部件企业,但这些企业规模较小、重复建设严重、技术力量薄弱、生产设备简陋。整车厂的排他性采购使得部分汽车零部件企业依附其生存。

第三阶段为 90 年代中期到现在。这一时期的主要特点是零部件生产技术水平迅速发展,我国汽车零部件工业无论从生产能力、产品品种上,还是从管理与技术水平、技术创新能力上都取得了长足进步。其发展过程如下:①在一系列优惠政策的鼓励下,诞生了一批优质汽车零部件生产企业;②部分零部件企业已基本形成了自主开发能力,重点零部件企业已基本具备了与整车同步发展的能力;③为降低零部件自制率,部分整车厂将其零部件生产进行了剥离;④部分汽车零部件企业通过引进国外先进技术和借鉴国外先进管理方法提升自身产品竞争力。

3、新能源汽车充电线缆行业现状

截至2022年底,新能源汽车保有量达到1310万辆,快速增长的保有量催生大量补能需求,充电桩是补能必需配套产品。

2022年我国充电基础设施数量达到520万台,同比增长近100%。其中,公共充电基础设施增长约65万台,累计数量达到180万台;私人充电基础设施增长约190万台,累计数量超过340万台。

充电基础设施是促进新能源汽车产业发展的重要保障,对促进我国交通领域清洁低碳转型具有重要意义。近年来,我国充电基础设施快速发展,已建成世界上数量最多、分布最广的充电基础设施网络。

新能源汽车充电电缆用于连接电动汽车充电装置与充电基础设施,从而对电动汽车进行电力传输,并配备一定数量的信号线、控制线、电源辅助线等来确保整个充电过程控制准确、操作安全无误。充电电缆一般使用于充电站、停车场、酒店、小区、车库等区域,便携式充电电缆可放置在车内。

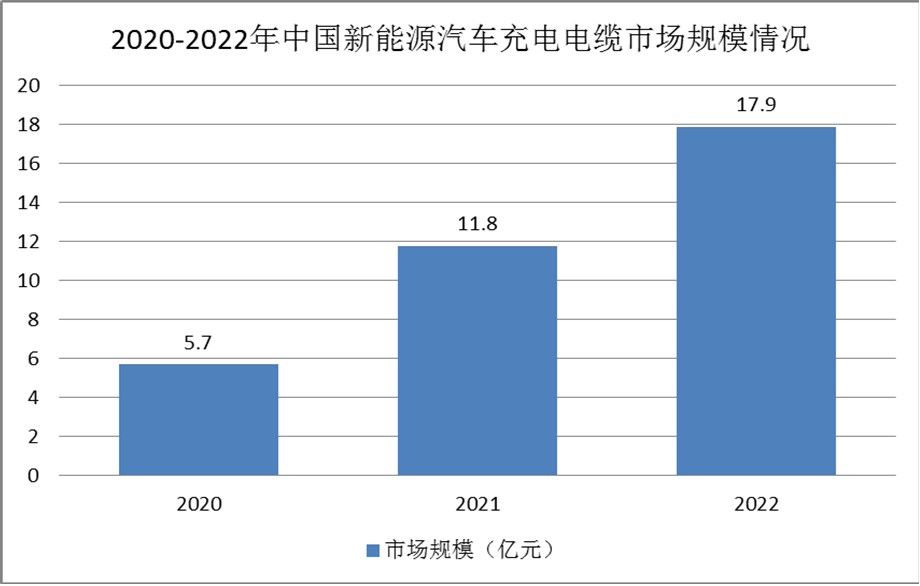

中研普华产业研究院对新能源汽车充电电缆进行了界定,并对相关产品的市场数据进行搜集和整理,数据显示,2022年国内新能源汽车充电电缆行业市场规模约为17.9亿元。

图表:2020-2022年中国新能源汽车充电电缆市场规模情况

《2024-2029年中国新能源汽车零部件行业现状分析及发展预测报告》由中研普华产业研究院撰写,本报告对该行业的供需状况、发展现状、行业发展变化等进行了分析,重点分析了行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家