2025年北美新能源汽车市场深度调研分析 北美新能源汽车行业市场未来发展前景趋势分析

汽车zengyan2025/4/8

2025年北美新能源汽车市场深度调研分析 北美新能源汽车行业市场未来发展前景趋势分析

一、北美新能源汽车行业市场发展现状分析及核心驱动要素

(一)市场规模与增长动能

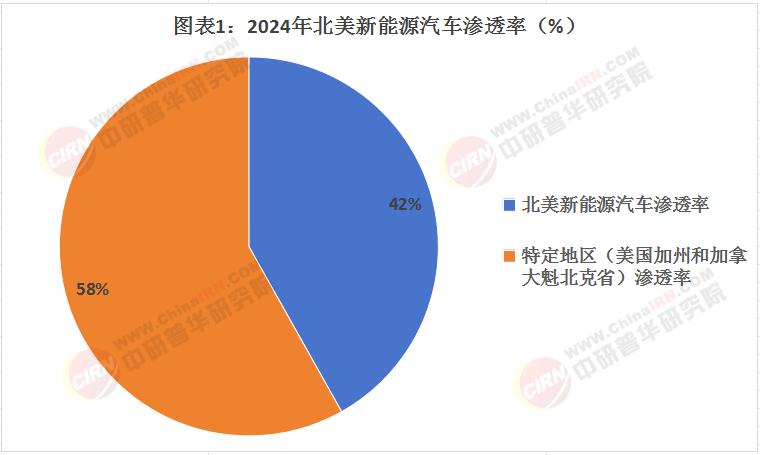

当前北美新能源汽车市场正处于高速增长期,2024年新能源汽车渗透率已突破18%,其中美国加州和加拿大魁北克省渗透率超过25%。根据国际能源署(IEA)预测模型,到2025年北美地区新能源汽车年销量预计将达到320万辆,较2020年实现三倍增长。这一增长态势主要由三大核心驱动力支撑:

政策强制效应

拜登政府发布的《2030电动车普及计划》要求联邦政府车队在2030年前实现100%电动化,同时各州延续消费补贴政策。以加州为例,单车补贴额度最高可达7500美元,叠加地方税收优惠后,终端用户购置成本可降低30%-40%。加拿大联邦政府则对购买4.5万美元以下电动车型提供5000加元即时折扣,并建立电池生产专项基金。

技术迭代红利

特斯拉4680电芯技术实现量产,电池能量密度同比提升16%,成本下降14%。通用汽车Ultium平台通过模块化设计,使电动车型开发周期缩短18个月。福特与SK On合资建设的BlueOval电池工厂,预计将使电芯采购成本降低20%。

消费认知转变

德勤调查显示,2025年北美Z世代消费者中,68%将电动车作为首选购车对象,较2020年提升37个百分点。环保属性与智能体验成为核心决策要素,超过60%的消费者愿意为自动驾驶功能支付额外溢价。

(二)产业链重构进程

传统汽车城正在经历产业角色转换。底特律地区通过改造废弃工厂,已建成北美最大的电池回收处理中心,年处理能力达到10万吨。加拿大安大略省利用水电资源优势,吸引LG新能源投资20亿美元建设正极材料工厂。墨西哥新莱昂州依托美墨加协定(USMCA),发展出完整的电机-电控-整车装配产业链,出口占比超过65%。

(三)充电基础设施演进

截至2025年一季度,北美地区快充桩数量突破12万个,形成三大特色网络:

特斯拉Supercharger V4网络:峰值功率350kW,15分钟补能续航320公里

Electrify America高速公路走廊:覆盖全美75%主要公路干线

加拿大Hydro-Québec电力走廊:利用水电资源提供低至0.12美元/度的充电电价

根据中研普华产业研究院发布《2025-2030年北美新能源汽车市场深度调研分析报告》显示分析

二、北美新能源汽车市场竞争格局深度解析

(一)车企战略分层

第一梯队(年销量超50万辆):特斯拉(Model 3/Y)、通用(Silverado EV)、福特(F-150 Lightning)

第二梯队(10-30万辆):Stellantis(Jeep Wrangler 4xe)、沃尔沃(XC40 Recharge)、大众(ID.4)

第三梯队(新兴势力):Rivian(R1系列)、Lucid(Air)、Canoo(Lifestyle Vehicle)

(二)技术路线分化

呈现三大技术阵营:

纯电平台派:特斯拉/Lucid专注高压平台开发,800V架构成为新车型标配

增程混动派:理想/岚图主攻城市通勤场景,配备30kW级增程器

燃料电池派:Nikola/Hyundai重点突破重卡领域,加氢站配套同步推进

(三)供应链权力转移

电池领域形成"三足鼎立":

松下(4680电芯独家供应特斯拉)

LG新能源(绑定通用、Stellantis)

宁德时代(与福特、宝马建立合资工厂)

电机电控市场呈现"双寡头"格局:

博世(占据45%市场份额)

德尔福(专注800V碳化硅方案)

(四)价格带竞争白热化

3万美元以下区间:雪佛兰Bolt EUV、日产Leaf主导

3-5万美元区间:特斯拉Model 3、大众ID.4争夺

5-8万美元区间:福特Mustang Mach-E、Jeep Grand Cherokee 4xe

8万美元以上区间:Lucid Air、Rivian R1S

三、技术创新前沿与产业化挑战

(一)电池技术突破方向

固态电池领域,QuantumScape实验室能量密度已达400Wh/kg,但成本仍比液态电池高400%。锂金属电池方面,SES AI正在研发无钴阳极材料,预计2026年实现量产。回收技术取得突破,Redwood Materials已掌握湿法回收95%镍钴回收率。

(二)智能驾驶进展

特斯拉FSD Beta V12实现城市无保护左转功能,但每千英里干预次数仍达3.2次。通用Ultra Cruise依托高精度地图,在限定路段达到L3级。MobileyeEyeQ Ultra芯片算力达到176TOPS,支持12路摄像头同步处理。

(三)热管理技术创新

比亚迪刀片电池采用脉冲自加热技术,低温充电效率提升60%。现代Ioniq 5的热泵空调系统,冬季续航损失控制在12%以内。通用推出浸没式冷却方案,快充时电池温差控制在3℃以内。

(四)产业化瓶颈

原材料供应:锂价较2020年上涨420%,钴价波动幅度达65%

充电标准:CCS/Chademo/Tesla三大标准共存,跨品牌兼容性不足

维修体系:三电系统维修认证技师缺口超过5万人

四、消费者行为模式演变

(一)购车决策要素变化

传统三大件(发动机/变速箱/底盘)关注度下降至18%,取而代之的是:

充电便利性(34%)

智能座舱体验(29%)

电池质保政策(22%)

品牌科技感(17%)

(二)使用场景分化

通勤场景:日均行驶40公里,偏好小型轿车(Chevy Bolt)

家庭场景:周末出行半径超200公里,青睐SUV(Model Y)

越野场景:需要离地间隙超20cm,选择Cybertruck/Hummer EV

(三)二手市场发育

Carvana数据显示,3年车龄电动车保值率已接近燃油车,特斯拉车型保值率甚至高出5个百分点。但电池衰减检测标准缺失导致评估体系混乱,20%的二手电动车存在里程篡改现象。

五、北美新能源汽车行业未来趋势预测与风险预警

(一)五大确定性趋势

市场集中度提升:预计2028年前五车企将占据75%市场份额

价格带两极延伸:出现1.5万美元入门级车型和25万美元豪华车型

能源结构转型:V2G(车网互动)技术将在2026年实现商业化

订阅模式普及:50%的新车销售将采用电池租赁+车身订阅模式

政策工具创新:碳积分交易将成为车企重要收入来源

(二)三大不确定性风险

国际贸易争端:若美加墨电池材料关税壁垒升级,电池成本可能推高12%

技术迭代风险:钠离子电池若突破能量密度瓶颈,现有产线面临淘汰

网络安全威胁:智能网联汽车遭攻击的概率正以每年45%的速度增长

(三)结构性机会领域

电池银行:结合储能需求,发展共享电池包服务

残值管理:建立官方认证二手车体系

氢能重卡:针对长途运输场景,发展燃料电池商用车

自动驾驶出行:在限定区域部署Robotaxi车队

六、2030年远景展望

综合技术演进速度与政策导向,预计2030年北美新能源汽车市场将呈现四大特征:

渗透率突破临界点:达到50%市场占比,年销量超过800万辆

生态系统完全成熟:形成"发电-储能-用车-回收"闭环

智能化全面落地:L4级自动驾驶在特定区域普及

商业模式革新:出现"硬件免费+软件订阅"新业态

北美新能源汽车产业正经历从政策驱动到市场自驱的转型期。未来五年的竞争将聚焦在技术创新转化速度、生态系统构建能力以及消费者关系管理三大维度。对于中国企业而言,把握电池技术代际优势,深化本地供应链合作,构建差异化服务生态,将是拓展北美市场的关键路径。

如需获取完整版报告及定制化战略规划方案,请查看中研普华产业研究院的《2025-2030年北美新能源汽车市场深度调研分析报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家