2025-2030中国动力电池:万亿赛道产能过剩预警与高价值投资赛道

机电LiWanYi2025/5/5

2025-2030中国动力电池:万亿赛道产能过剩预警与高价值投资赛道

在全球能源转型与“双碳”目标驱动下,动力电池作为新能源汽车的核心部件,已成为重塑全球能源格局的关键技术载体。中国作为全球最大的新能源汽车市场,2025年新能源汽车销量预计突破1400万辆,动力电池需求量占全球比重达45%,行业进入“技术迭代加速、全球化竞争深化、生态重构”的新阶段。

一、市场现状分析

1. 规模与增速:千亿赛道扩容,结构性分化加剧

总量增长:根据中研普华研究院《2025-2030年中国动力电池行业发展趋势及投资战略预测报告》预测分析,2025年中国动力电池市场规模预计突破3000亿元,装车量超700GWh,全球占比45%;2030年有望达1.2万亿元,装车量跃升至1500GWh,全球占比提升至60%。

· 技术路线分化:磷酸铁锂电池(LFP)凭借成本优势占据商用车及中低端乘用车市场,2025年市场份额达58%;三元锂电池(NCM)在高端车型中主导地位稳固,但受钴、镍资源价格波动影响,成本敏感度提升。

· 应用场景拓展:储能电池需求爆发式增长,2025年中国储能装机量预计达220GWh,占全球60%;消费电子领域5G手机、可穿戴设备带动小型电池需求,市场规模超1000亿元。

2. 竞争格局:头部垄断加剧,二线突围与跨界入局并存

· 头部企业:宁德时代以43.1%的全球市占率领跑,技术布局涵盖CTP(无模组化)与钠离子电池;比亚迪依托刀片电池与垂直整合模式,市占率达27.2%,海外市场聚焦东南亚与欧洲。

· 二线企业:中创新航在高镍三元电池领域突破,与多家整车企业深度合作;蜂巢能源推出无钴电池,抢占细分市场;亿纬锂能通过多元化产品布局,在圆柱电池和软包电池领域取得进展。

· 跨界竞争:特斯拉、大众等车企加速自研电池技术,宁德时代与福特合作技术授权模式营收超百亿,产业链协同深化。

3. 技术迭代:从液态到固态,材料与结构创新双轮驱动

· 材料突破:

· 高镍三元:镍含量提升至90%以上,2025年量产能量密度≥350Wh/kg,宁德时代麒麟电池、特斯拉4680电池为代表。

· 磷酸锰铁锂(LMFP):成本降低30%,2026年量产,比亚迪汉/唐、小鹏G6等车型率先应用。

· 钠离子电池:聚焦低温性能与低成本,2025年规模化装车(A00/A级车),宁德时代第二代钠电池、比亚迪海鸥为典型。

· 结构创新:

· CTP/CTC/CTB:比亚迪刀片电池(CTP)体积利用率提升50%,特斯拉Model Y(CTC)减重10%,蔚来ET5二代(CTB)支持800V高压平台。

· 固态电池:2025年半固态电池装车(蔚来ET7、丰田bZ4X),能量密度300-400Wh/kg;全固态电池2030年商业化,能量密度超500Wh/kg。

4. 成本与价格:规模化降本,价格战隐现

· 成本下降:2025年三元电池成本降至1.0-1.3元/Wh,磷酸铁锂电池成本降至0.5-0.7元/Wh,钠离子电池成本降至0.6-0.8元/Wh,全行业降价幅度超30%。

· 价格压力:2025年全球动力电池规划产能超2000GWh,远超需求量,产能利用率承压;头部企业通过规模效应和成本优势挤压二线企业,CR5市占率超80%。

二、影响因素分析

1. 政策驱动:国家级战略与地方配套协同发力

· 顶层设计:国家“十四五”规划明确将锂电池列为重点产业,2025年前计划新增投资超万亿元,重点支持固态电池、钠离子电池等前沿技术研发。

· 地方行动:广东、江苏设立专项基金推动产业集群化;四川、青海依托锂矿资源打造“锂电之都”;欧盟《新电池法》要求2030年电池回收率达70%,倒逼中国企业提升环保标准。

· 补贴与碳交易:中国“双积分”政策推动车企电动化转型,碳交易机制覆盖动力电池全生命周期;美国《通胀削减法案》通过本土化生产补贴强化供应链竞争。

2. 市场需求:新能源汽车与储能双引擎拉动

· 新能源汽车:2025年中国新能源汽车销量预计突破1400万辆,占全球市场40%以上;2030年保有量达1.5亿辆,电池产量超30亿千瓦时。

· 储能市场:风光储一体化推动储能锂电池需求激增,2025年中国储能装机量将达220GWh,占全球60%;2030年全球储能电池需求超200GWh。

· 消费电子:5G手机、可穿戴设备带动小型电池需求,2025年市场规模超1000亿元,年均增速15%。

3. 供应链风险:资源约束与地缘政治博弈

· 资源瓶颈:锂、钴、镍等关键资源对外依存度高(锂资源进口超70%),2025年碳酸锂需求或达208万吨,价格波动加剧供给不确定性。

· 地缘冲突:美国《通胀削减法案》限制中国电池企业进入北美市场;欧盟碳边境税(CBAM)增加出口成本;中国企业加速海外布局,宁德时代德国工厂年产能达100GWh。

三、未来预测分析

1. 市场规模:2030年突破1.2万亿元,固态电池主导高端市场

· 总量预测:2030年中国动力电池市场规模将达1.2万亿元,装车量1500GWh,全球占比60%;固态电池市占率达10%,钠离子电池占比15%。

· 技术路线:

· 高端车型:全固态电池(能量密度500Wh/kg+)适配超长续航车型(2030年后);

· 经济车型:钠离子电池(成本<0.5元/Wh)覆盖A00/A级车;

· 商用车:磷酸铁锂电池(循环寿命>5000次)主导。

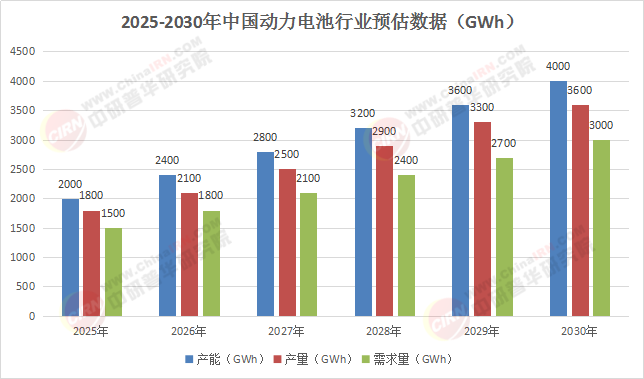

表格1:2025-2030年中国动力电池行业预估数据

(数据来源:中研普华整理)

2. 竞争格局:全球化与本土化博弈深化

· 头部企业:宁德时代、比亚迪全球市占率持续提升,通过海外建厂、技术授权等方式抢占市场;LG新能源、松下等国际企业受地缘政治影响,在华份额受限。

· 二线突围:中创新航、蜂巢能源等企业通过差异化技术(如无钴电池、短刀电池)争夺细分市场;亿纬锂能切入苹果供应链,拓展消费电子领域。

· 跨界整合:车企与电池企业深度绑定,特斯拉自研4680电池,大众与Northvolt合作固态电池,产业链协同效率提升。

3. 技术趋势:智能化与循环经济重塑产业生态

· 智能化升级:AI驱动的电池管理系统(BMS)实现故障预测精度>95%,延长电池寿命20%;蔚来换电站网络覆盖超5000座,电池资产利用率提升50%。

· 循环经济:2025年动力电池回收市场规模达百亿级,2030年退役电池回收率超70%,再生材料占比提升至30%;宁德时代“电池-生产-回收-材料再生”闭环布局,比亚迪构建全链条回收能力。

四、建议

1. 企业战略:技术突破与全球化布局并重

· 核心技术攻关:头部企业需加大固态电池、钠离子电池等前沿技术研发,建立技术壁垒;二线企业聚焦细分市场,通过差异化技术(如无钴电池、短刀电池)突围。

· 全球化布局:中国企业需在欧洲、东南亚加速建厂,规避贸易壁垒;通过技术授权、合资建厂输出中国标准,宁德时代与福特合作模式值得借鉴。

· 循环经济布局:企业需提前布局电池回收领域,构建“生产-使用-回收”闭环,格林美、邦普循环等企业已建成百万吨级回收网络。

2. 投资策略:聚焦高成长赛道与资源保障

· 高成长性领域:固态电池、钠离子电池、储能系统、电池回收技术企业;锂电设备(如先导智能、利元亨)、高镍正极、硅基负极材料供应商。

· 资源保障:关注锂、镍、钴等资源企业(如赣锋锂业、华友钴业),提升资源自给率;布局钠离子电池原材料(如钠资源、普鲁士蓝正极)。

· 风险规避:警惕产能过剩与价格战风险,避免低端产能重复建设;关注政策变动(如欧盟电池法规、美国IRA法案)对供应链的影响。

3. 政策协同:推动标准制定与人才培养

· 标准制定:企业需积极参与《动力电池回收利用管理办法》等标准修订,提升行业话语权;推动中国标准国际化,输出CTP、刀片电池等技术规范。

· 人才培养:与高校共建“固态电池”“钠离子电池”“电池回收”等专业,定向培养复合型人才;加强国际技术交流,引进海外高端人才。

2025-2030年,中国动力电池行业将进入“技术革命、全球化竞争、循环经济”三重变革期。企业需以技术创新为锚点,以全球化布局为杠杆,以循环经济为突破口,在万亿赛道中抢占先机,引领全球能源革命与“双碳”目标实现。

如需了解更多中国动力电池行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国动力电池行业发展趋势及投资战略预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家