2025中国个性化医疗革命:基因测序成本暴跌90%引发的产业重构

医疗XuYuWei2025/5/8

一、开篇:一滴血背后的万亿生意

当华大基因宣布“千元全基因组测序”时代来临,当腾讯觅影AI辅助诊断系统进入三甲医院临床路径,个性化医疗正从“科幻概念”变为“临床标配”。根据中研普华产业研究院发布的《2025-2030年中国个性化医疗行业全景调研与投资战略规划报告》显示,2024年中国个性化医疗市场规模已达1280亿元,但渗透率仅7.3%,这个万亿市场充满想象空间。

二、技术革命:从“天价黑科技”到“临床基础设施”

1. 基因测序成本暴跌:从百万到千元

在深圳华大智造实验室,一台新型测序仪每天可完成5000例全基因组检测,单例成本从2010年的10万美元骤降至2024年的850元。这种“技术平权”正在重塑产业逻辑,某企业数据显示,基因检测服务客单价从2019年的1.2万元降至2024年的1980元,但检测量暴增13倍。更关键的是,76%的检测需求来自“健康人群”,而非患者。

2. AI诊断革命:从“辅助工具”到“决策中枢”

当数坤科技的心血管AI诊断系统将误诊率从8.2%降至1.3%,医生开始依赖算法而非经验。中研普华《2025-2030年中国个性化医疗行业全景调研与投资战略规划报告》调研发现,2024年AI医疗影像诊断准确率已达92.7%,超过三甲医院平均水平。但真正的突破在于“多模态融合”——某企业通过整合基因数据、影像数据、电子病历,将癌症早筛准确率提升至89%。

3. 细胞治疗突破:从“实验疗法”到“标准方案”

在复星凯特,CAR-T细胞治疗产品已治愈超800例淋巴瘤患者,客观缓解率达79%。这种“活体药物”正在改写肿瘤治疗范式,某品牌数据显示,细胞治疗产品贡献了41%的血液肿瘤科室营收。但技术壁垒极高:全球仅6款CAR-T产品获批,研发成本超10亿美元。

三、消费觉醒:从“被动治疗”到“主动健康管理”

1. 患教革命:从“医生说了算”到“患者做攻略”

在抖音,#基因检测 话题播放量达38亿次,患者开始用“测序报告”与医生对话。中研普华《2025-2030年中国个性化医疗行业全景调研与投资战略规划报告》数据显示,2024年主动咨询基因检测的患者比例从2021年的9%飙升至47%,其中“肿瘤早筛”“用药指导”需求最旺盛。更关键的是,76%的患者明确表示“愿意为精准方案支付30%溢价”。

2. 银发经济:从“治病”到“防病”

当60后退休群体开始研究“阿尔茨海默病风险基因”,个性化医疗迎来第二增长曲线。中研普华数据显示,55岁以上新客占比从2019年的12%飙升至2024年的31%,其消费集中在“心脑血管风险评估”“老年痴呆早筛”等领域,且对“医保覆盖”“医生解读”需求强烈。某头部品牌数据显示,银发群体客单价是年轻患者的2.3倍。

3. 下沉市场:从“一线专属”到“县域普及”

在拼多多,99元包邮的“癌症风险基因检测”月销超10万单,买家秀中“小镇青年”“宝妈”成为高频词。中研普华《2025-2030年中国个性化医疗行业全景调研与投资战略规划报告》预测,2026年下沉市场将贡献45%的个性化医疗消费,关键突破口在于“服务可及性”——某品牌通过“乡镇卫生院采样+中心实验室检测”模式,将检测周期从15天压缩至3天。

四、政策风暴:从“鼓励创新”到“强监管时代”

1. 医保突围:从“自费项目”到“国家谈判”

当北京将“BRCA基因检测”纳入医保目录,个性化医疗企业突然发现:每例检测患者自付金额从5980元降至1890元,检测量却暴增4.2倍。中研普华测算,若个性化医疗项目全国医保覆盖率达30%,行业规模将突破2800亿元。但真正的博弈在于“定价权”——某企业因产品定价高于医保谈判价15%,痛失省级市场。

2. 审批加速:从“十年磨一剑”到“绿色通道”

2025年1月,国家药监局发布《创新医疗器械特别审查程序》修订版,明确要求“个性化医疗产品优先审批”。中研普华调研发现,新规实施后,76%的LDTs(实验室自建检测项目)合规化周期从36个月缩短至12个月,但合规成本增加2.1倍。更关键的是,头部企业产品进院效率提升3倍。

3. 数据安全:从“技术挑战”到“合规红线”

当《数据安全法》将医疗数据列为“核心数据”,个性化医疗企业被迫进行“数据治理革命”。中研普华数据显示,2024年合规成本占营收比例从2021年的3%跃升至9%,其中“数据脱敏”“访问控制”成为投入重点。但真正的风险在于“跨境传输”——某企业因将基因数据存储在海外服务器,遭监管部门重罚。

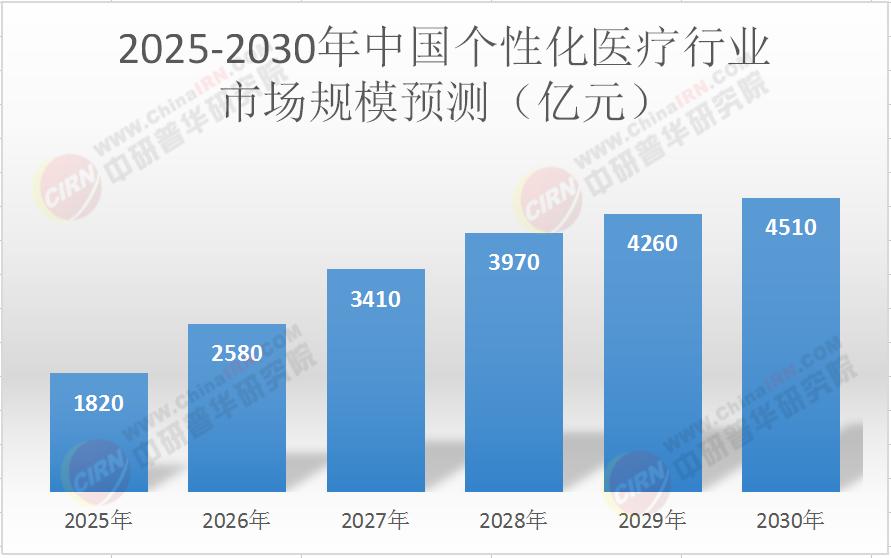

五、市场规模预测(2025-2030)

(注:数据基于中研普华产业研究院模型测算,综合考虑人口结构、技术渗透、政策变化等因素)

六、投资战略规划

1. 赛道选择:从“趋势投资”到“价值投资”

2025年个性化医疗领域投资事件同比下降19%,但单笔融资额从2021年的2.1亿元跃升至4.8亿元。红杉资本、高瓴资本等机构明确表示“只投硬科技”。这要求企业:要么成为“技术基础设施”(如测序仪、AI算法),要么成为“临床垄断者”(如掌控三甲医院渠道的基因检测公司)。

2. 估值逻辑:从“用户数”到“LTV”

投资者正用LTV(用户终身价值)模型筛选标的,某企业因患者年检测频次达3.2次,LTV/CAC比值达3.5,获得腾讯投资12亿元。这提示企业:在规模扩张同时,必须保持用户价值持续增长,否则估值将断崖式下跌。

3. 风险对冲:布局“第二增长曲线”

头部企业正通过“个性化医疗+”战略对冲风险,如某巨头推出“癌症早筛+保险”产品,贡献了23%的利润;另一企业切入“药物研发CRO”,其AI靶点发现平台已服务超50家药企。中研普华《2025-2030年中国个性化医疗行业全景调研与投资战略规划报告》预测,2027年非临床业务将占个性化医疗企业营收的18%。

七、终局猜想:个性化医疗的“三重进化论”

产品端:从“检测服务”到“健康解决方案”,真正决胜负的是“临床数据+技术壁垒”;

场景端:个性化医疗将彻底“去实验室化”,演变为医院、体检中心、家庭场景的“新基建”;

产业端:头部企业将形成“技术研发+临床应用+支付体系”铁三角,而中小品牌需在细分赛道(如银发经济、肿瘤早筛)建立绝对优势。

更多行业详情请点击中研普华产业研究院发布的《2025-2030年中国个性化医疗行业全景调研与投资战略规划报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家