2025-2030中国水利工程建筑:数据透视行业投资价值与趋势走向

房产LiWanYi2025/5/8

2025-2030中国水利工程建筑:数据透视行业投资价值与趋势走向

水利工程作为国民经济的基础性、战略性行业,承担着防洪减灾、水资源调配、农业灌溉、生态保护等核心功能。随着全球气候变化加剧、城市化进程加速以及国家政策大力支持,2025-2030年中国水利工程建筑行业迎来新的发展机遇与挑战。

市场现状分析

(一)市场规模持续扩大

近年来,中国水利工程建筑行业市场规模保持快速增长态势。根据中研普华研究院《2025-2030年中国水利工程建筑行业投资价值分析及发展趋势预测报告》显示:2024年,全国水利建设投资创历史新高,达到13529亿元,同比增长12.8%。据预测,2025年市场规模将突破1.3万亿元,年复合增长率保持在8%以上;至2030年,市场规模有望达到2.2万亿元。这一增长得益于国家对水利基础设施的持续投入、清洁能源转型的加速以及“一带一路”倡议的推进。

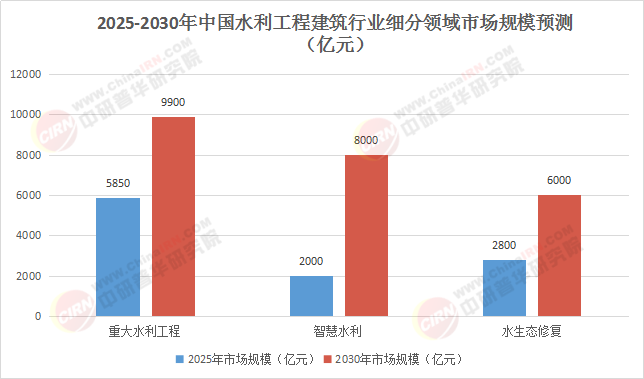

从细分领域看,重大水利工程投资占比将保持在45%以上。2025年中央预算内水利投资规模达8000亿元,重点支持150项重大水利工程建设,包括南水北调后续工程、黄河古贤水利枢纽等跨流域调水与骨干防洪工程。智慧水利领域增速最快,年均增长率超过25%,物联网、大数据、人工智能等技术在洪水预报、工程调度、水资源管理等场景的渗透率将从2025年的35%提升至2030年的60%,带动相关数字化解决方案市场规模突破5000亿元。水生态修复市场呈现结构性增长,2025年黑臭水体治理、湿地恢复等项目的市场规模约2800亿元,在长江经济带、黄河流域等重点区域的投资占比达65%,随着“河长制”“湖长制”深化实施,2030年流域综合治理市场规模有望达到6000亿元。

(二)竞争格局多元发展

中国水利工程建筑行业竞争格局呈现出强者恒强、新秀崛起的态势。国有企业如中国水利水电建设集团、中国电力建设集团等大型央企,凭借资金、技术、人才等优势,在大型水利工程建设中具有较强竞争力,主导的EPC总承包模式市场份额达58%。民营企业则凭借灵活的经营机制和市场适应性,逐渐在市场竞争中崭露头角,尤其是在中小型水利工程建设领域,专业细分领域涌现出30余家估值超百亿的创新型民营企业。

头部企业通过并购设计院和环保科技公司,形成全产业链服务能力。2025年,CR5集中度预计提升至42%。同时,外资企业在高端技术领域有优势,未来随着水利市场化体制推进和国际竞争加剧,竞争将更加激烈,有先进技术和创新能力的企业将占优势。

(三)技术应用创新升级

新一代信息技术与水利工程深度融合,推动行业技术创新升级。数字孪生技术方面,水利部推动的“四预”(预报、预警、预演、预案)能力建设,使防洪响应时间缩短30%。数字孪生流域、智能调度系统等应用显著提升工程管理效率,例如黄河数字孪生系统已实现洪峰模拟误差小于5%,为决策提供精准支持。

绿色建材与施工技术广泛应用,低碳混凝土单位碳排放量较传统工艺降低45%,施工机器人使隧道掘进效率提升60%。采用环保材料可降低工程对周边生态环境的破坏,施工机器人的应用则减少了人工劳动强度,提高了施工的精度和安全性。BIM技术在大型水利项目的应用率从2024年的40%升至2025年的75%,数字孪生流域建设带动卫星遥感、无人机巡检等技术服务市场规模年增长30%。

影响因素分析

(一)政策支持推动发展

国家高度重视水利发展,“十四五”规划明确提出完善国家水网体系,推进重大水利工程建设。一系列政策文件的出台,为水利工程建筑行业提供了有力的政策支持。例如,加大对水利建设的资金投入,鼓励社会资本参与水利建设,拓宽了融资渠道。政策的引导和支持,使得水利工程建筑行业在项目审批、资金保障等方面更加顺畅,促进了行业的健康发展。

国家发改委发布的《水利中央预算内投资专项管理办法》,为水利工程行业的发展提供了有力保障。未来,水利建设投资将主要投放在流域防洪工程、国家水网重大工程、河湖生态环境复苏、水文基础设施以及智慧水利等多个领域。预计到2035年,我国将基本构建起国家水网的总体框架,未来十年内将有大量水利工程陆续开工建设,这将为水利工程行业带来前所未有的发展机遇。

(二)市场需求拉动增长

随着城市化进程加快、人口增长及水资源分布不均问题的凸显,对水利工程的需求不断增加。城市排水、供水、防洪等基础设施项目不断增多,为水利工程建设行业提供了广阔的市场空间。农业灌溉、水资源调配等水利工程项目的建设,有助于提高农业综合生产能力,保障国家粮食安全。

同时,社会对水资源管理和环境保护的重视程度不断提高,推动绿色水利、智慧水利等新兴领域需求增长。例如,在防洪工程中,不仅需要考虑防洪效果,还需要兼顾生态环境保护和城市景观建设;水资源调配工程需要实现水资源的优化配置,提高水资源利用效率。

(三)技术挑战制约发展

尽管行业在技术应用方面取得显著进展,但仍面临一些技术挑战。中小企业在BIM建模、智能监测等领域技术储备不足,与头部企业存在较大差距。水利工程建筑行业技术不断更新换代,对企业的技术创新能力提出了更高的要求。中小企业由于资金、人才等方面的限制,难以跟上技术发展的步伐,在市场竞争中处于劣势。

此外,极端气候频发导致防洪标准提升,对工程设计与施工提出更高要求。部分现有设施存在老化、功能不足等问题,需投入大量资金进行改造升级,这也在一定程度上制约了行业的发展。

未来预测分析

(一)市场规模持续增长

预计2025-2030年,中国水利工程建筑行业市场规模将持续增长。随着气候变化、城市化进程加速和政府投入增加,社会资本参与、技术创新升级,市场规模将继续扩大。到2030年,市场规模有望达到2.2万亿元,成为推动国家经济发展的重要引擎。

(数据来源:中研普华整理)

(二)智慧水利全面渗透

智慧水利将成为未来水利工程建筑行业的重要发展方向。到2025年,水利行业信息化投资占比将达2.2%,数字孪生流域覆盖率超60%。智能传感器、5G通信技术将实现全流域实时监控,AI驱动的洪水预测模型精度提升至90%以上。例如,黄河数字孪生系统已实现洪峰模拟误差小于5%,为决策提供精准支持。智慧水利的发展将提高水利工程的管理效率和决策科学性,实现水利工程的智能化运行和管理。

(三)绿色可持续发展深化

生态修复与节水技术将深度融合,河湖生态缓冲带、人工湿地等项目投资年均增长15%。到2030年,再生水利用率将超25%,海水淡化、雨洪资源化技术规模化应用。水利工程建筑行业将更加注重生态环境保护,采用绿色建材和绿色施工技术,减少对环境的影响,实现水利工程的可持续发展。

(四)竞争格局更加激烈

未来,随着水利市场化体制推进和国际竞争加剧,竞争将更加激烈。有先进技术和创新能力的企业将占优势,企业需要不断提升自身的技术水平和创新能力,加强品牌建设,提高市场竞争力。同时,国际合作将更加频繁,中国水利工程企业将通过技术输出、工程承包参与全球竞争,预计2025-2030年,中国在“一带一路”沿线水利项目投资额超500亿元,这将有助于提升中国水利工程行业的国际竞争力,拓展国际市场。

建议

(一)投资者策略

1. 聚焦智慧水利与绿色发展领域:智慧水利市场规模增长迅速,投资者可关注数字孪生、物联网、大数据等技术在水资源管理中的应用项目;绿色水利领域,生态修复、节水技术等项目投资潜力大,符合国家政策导向,具有良好社会效益和环境效益。

2. 关注政策导向与区域布局:紧跟国家“十四五”规划及“水安全保障”战略,重点关注长江经济带、黄河流域生态保护及粤港澳大湾区等国家战略区域的水利项目。南水北调后续工程、重大水库除险加固及灌区现代化改造等项目将带动千亿级市场增量,投资者可提前布局。

3. 加强风险管理:警惕地方债务风险对项目落地进度的影响,关注极端气候频发可能带来的防洪标准升级需求,以及“双碳”目标下节水型设施与新能源结合等新兴投资方向的不确定性。

(二)从业者策略

1. 加大技术创新投入:企业应注重在BIM建模、智能监测、数字孪生等领域的研发,提升技术储备和创新能力,缩小与头部企业的差距。加强与高校、科研机构的合作,推动产学研一体化发展。

2. 拓展业务领域:在巩固传统水利工程建筑业务的基础上,积极拓展智慧水利、绿色水利等新兴领域业务,提供全产业链服务,满足市场多元化需求。

3. 提升品牌建设与市场竞争力:加强品牌建设,提高企业知名度和美誉度。通过优化项目管理、提高施工质量、加强售后服务等方式,提升市场竞争力,在激烈的市场竞争中占据一席之地。

如需了解更多水利工程建筑行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国水利工程建筑行业投资价值分析及发展趋势预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家