2025年版早教行业兼并重组机会研究及决策咨询报告:资本重构下的教育新生态

资讯XuYuWei2025/6/14

一、早教行业兼并重组的核心驱动力

1.1 政策与资本的双重催化

政策层面,国家“十四五”规划明确提出“完善托育服务体系”,多地出台补贴政策,对新建早教中心给予每平方米500-800元的装修补贴。资本层面,2025年早教行业融资额预计突破200亿元,头部机构单轮融资超10亿元。例如,某早教品牌通过并购区域龙头,快速切入下沉市场,三年内营收增长300%。中研普华《2025-2030年版早教行业兼并重组机会研究及决策咨询报告》预测,到2030年,政策与资本的双重驱动将使行业集中度提升至30%,头部企业通过兼并重组实现规模效应与品牌溢价。

1.2 消费升级下的需求分层

消费者对早教的需求正从“单一课程”转向“全周期服务”。85后、90后家长更注重“科学育儿+亲子互动”,早教机构需提供从0-6岁全年龄段课程、家长课堂到儿童测评的一站式服务。例如,某早教品牌推出“AI成长档案”,通过智能硬件记录儿童发展数据,为家长提供个性化育儿建议,用户留存率提升40%。中研普华指出,消费升级将推动早教机构向“专业化+多元化”转型,兼并重组成为整合资源、提升服务能力的有效手段。

1.3 技术赋能下的效率革命

智能化技术正在重塑早教行业的运营模式。AI课程系统可根据儿童表现动态调整教学方案,使课程完成率提升25%;VR技术模拟自然场景,提升儿童认知能力;智能排课系统将教师利用率提高30%。例如,某早教品牌通过引入智能管理系统,将单店运营成本降低15%,净利润率提升至20%。中研普华《2025-2030年版早教行业兼并重组机会研究及决策咨询报告》预测,到2030年,智能化技术将覆盖80%的早教机构,兼并重组将加速技术扩散,推动行业效率提升。

二、早教行业兼并重组的四大机会领域

2.1 区域龙头整合:下沉市场的“黄金赛道”

下沉市场是早教行业兼并重组的重点领域。三四线城市早教渗透率不足10%,但新生儿数量占全国的60%。某头部企业通过并购区域龙头,快速布局下沉市场,三年内新增门店500家,营收增长200%。中研普华指出,区域龙头整合需关注三点:一是本地化运营能力,二是品牌与课程适配性,三是政府资源整合能力。未来,下沉市场将成为早教行业兼并重组的主战场。

2.2 细分赛道融合:从“早教”到“教育生态”

早教与托育、素质教育、家庭教育的融合趋势日益明显。某早教品牌通过并购托育机构,推出“早教+托育”一体化服务,用户复购率提升30%;另一品牌收购艺术培训机构,推出“早教+艺术”课程,客单价提高50%。中研普华预测,到2030年,早教行业将形成“早教+托育+素质教育+家庭教育”的生态体系,兼并重组将加速细分赛道的融合,推动行业向多元化发展。

2.3 线上线下融合:OMO模式的“新蓝海”

OMO(Online-Merge-Offline)模式成为早教行业的新趋势。线上平台提供课程直播、家长社群、测评工具,线下机构提供实体课程与亲子活动。某早教品牌通过OMO模式,用户覆盖范围扩大3倍,课程复购率提升40%。中研普华指出,线上线下融合需解决三大痛点:一是课程标准化,二是数据互通,三是师资培训。未来,OMO模式将成为早教行业兼并重组的重要方向。

2.4 国际化布局:全球资源的“整合潮”

国际化布局是早教行业兼并重组的新机遇。某头部企业通过并购海外早教品牌,引入国际课程体系,用户满意度提升25%;另一品牌与海外教育机构合作,推出“双语早教”课程,客单价提高80%。中研普华《2025-2030年版早教行业兼并重组机会研究及决策咨询报告》预测,到2030年,中国早教品牌将占据全球市场份额的10%,国际化布局将成为头部企业提升竞争力的重要手段。

三、早教行业兼并重组的决策逻辑

3.1 战略匹配:从“规模扩张”到“价值共创”

兼并重组需以战略匹配为前提。某头部企业通过并购与自身课程互补的机构,推出“早教+STEM”课程,用户留存率提升35%;另一品牌收购技术型公司,引入AI课程系统,课程完成率提升20%。中研普华指出,战略匹配需关注三点:一是课程与品牌协同性,二是技术与运营互补性,三是市场与用户互补性。未来,兼并重组将从“规模扩张”转向“价值共创”。

3.2 资源整合:从“物理叠加”到“化学融合”

资源整合是兼并重组的核心。某头部企业通过整合并购机构的师资、课程、用户资源,推出“会员制”服务,用户复购率提升40%;另一品牌整合供应链资源,降低采购成本15%,净利润率提升至25%。中研普华指出,资源整合需解决三大问题:一是文化融合,二是流程标准化,三是数据互通。未来,资源整合将从“物理叠加”转向“化学融合”。

3.3 风险控制:从“事后补救”到“事前预防”

风险控制是兼并重组的关键。某头部企业通过建立风险评估体系,对并购机构的财务、法律、运营风险进行全面评估,并购成功率提升至80%;另一品牌引入第三方尽调机构,降低并购风险30%。中研普华指出,风险控制需关注三大风险:一是财务风险,二是法律风险,三是运营风险。未来,风险控制将从“事后补救”转向“事前预防”。

四、早教行业兼并重组的未来趋势

4.1 行业集中度提升:从“散乱小”到“强优大”

行业集中度提升是早教行业兼并重组的必然趋势。中研普华预测,到2030年,行业CR5(前五大企业市场份额)将从2025年的5%提升至20%,头部企业通过兼并重组实现规模效应与品牌溢价。例如,某头部企业通过并购区域龙头,快速切入下沉市场,三年内营收增长300%。

4.2 技术驱动创新:从“经验驱动”到“数据驱动”

技术驱动创新是早教行业兼并重组的核心动力。中研普华指出,到2030年,智能化技术将覆盖80%的早教机构,兼并重组将加速技术扩散,推动行业效率提升。例如,某早教品牌通过引入AI课程系统,将课程完成率提升25%,用户留存率提升40%。

4.3 全球化布局加速:从“本土竞争”到“全球竞争”

全球化布局加速是早教行业兼并重组的新机遇。中研普华《2025-2030年版早教行业兼并重组机会研究及决策咨询报告》预测,到2030年,中国早教品牌将占据全球市场份额的10%,国际化布局将成为头部企业提升竞争力的重要手段。例如,某头部企业通过并购海外早教品牌,引入国际课程体系,用户满意度提升25%。

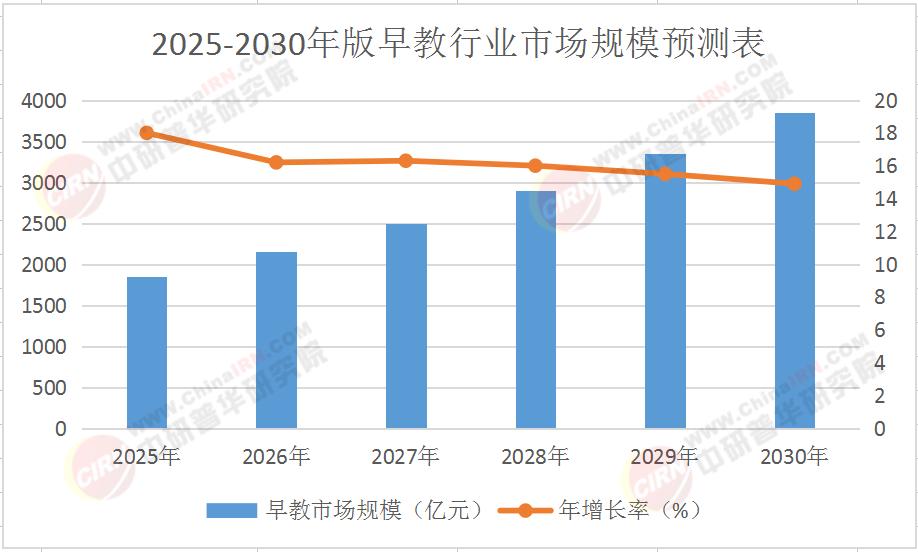

五、市场规模预测表(2025-2030年)

结语:早教行业兼并重组的“黄金窗口期”

2025-2030年,早教行业兼并重组将迎来“黄金窗口期”。中研普华产业研究院指出,企业需通过战略匹配、资源整合与风险控制,抢占兼并重组的先机。

点击《2025-2030年版早教行业兼并重组机会研究及决策咨询报告》查看中研普华产业研究院完整版产业报告,解锁行业增长密码。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家