2025年中国碳捕集与利用(CCUS)行业全景研究及发展趋势预测

能源XuYuWei2025/6/10

一、技术突破:从“高成本”到“商业化临界点”

1.1 捕集技术:能效革命引领成本下降

传统CCUS捕集技术因高能耗、高成本饱受诟病,但2025年技术迭代加速,为行业带来了新的曙光。化学吸收法通过新型溶剂研发,能耗降低20%,成本压缩至300元/吨CO₂以下;膜分离法则凭借高分子膜材料的突破,分离效率提升50%,特别适用于低浓度排放场景;吸附法中,金属有机框架(MOFs)材料的商用化,更是将捕集成本有望降至200元/吨。据中研普华产业研究院发布的《2025-2030年中国碳捕集与利用(CCUS)行业全景研究及趋势洞察报告》显示,到2027年,化学吸收法将占据捕集市场60%份额,但吸附法在中小排放源领域将更具竞争力。

1.2 利用技术:从实验室走向产业化

CO₂利用技术正从“小众场景”迈向“规模化应用”。化工合成领域,CO₂加氢制甲醇、甲酸等技术成熟度提升,成本接近传统工艺;建筑材料方面,CO₂矿化混凝土技术商用,每吨混凝土可封存50kg CO₂;农业增产领域,CO₂气肥技术普及,温室蔬菜产量提升20%-30%。中研普华《2025-2030年中国碳捕集与利用(CCUS)行业全景研究及趋势洞察报告》预测,到2028年,化工合成领域将消耗超30%的捕集CO₂,成为最大利用方向。

1.3 封存技术:安全可控,破解地质风险

封存技术突破三大瓶颈,为CCUS技术的商业化铺平了道路。监测技术方面,卫星遥感与地下传感器网络的结合,实现了CO₂泄漏风险的实时预警;地质选址上,通过大数据建模,筛选出超500个适合封存的深部咸水层;运输优化方面,管道运输成本降低至0.5元/吨·公里,适用长距离运输。中研普华《2025-2030年中国碳捕集与利用(CCUS)行业全景研究及趋势洞察报告》建议,企业需优先布局东北、华北等封存条件优越区域,降低地质风险。

二、政策驱动:从“试点补贴”到“强制碳价”

2.1 顶层设计:明确三大目标

《“十五五”碳达峰碳中和专项规划》为CCUS行业设定了清晰的目标:到2030年,捕集成本降至150元/吨,利用效率超80%;建成100个万吨级以上CCUS示范项目,年封存量超5000万吨;培育3-5家百亿级CCUS龙头企业,形成完整产业链。中研普华分析,政策将推动CCUS从“试点”转向“规模化”,但需警惕地方执行不力风险。

2.2 财政补贴:转向市场化机制

补贴政策正从直接奖励转向碳价联动。对万吨级以上项目给予捕集成本30%的补贴,上限5000万元;CO₂化工合成产品每吨补贴200元,矿化建材每吨补贴100元;更重要的是,将CCUS纳入全国碳市场,允许企业通过碳减排量交易获利。中研普华《2025-2030年中国碳捕集与利用(CCUS)行业全景研究及趋势洞察报告》预测,到2027年,碳价将突破100元/吨,CCUS项目经济性显著提升。

2.3 行业标准:规范管理,避免无序发展

行业乱象倒逼标准出台。制定捕集效率、封存安全性等10项核心指标,建立CCUS项目环境影响评价专项制度,明确CO₂捕集、利用、封存的碳减排量核算方法。中研普华建议,企业需提前布局标准合规,避免未来政策风险。

三、市场机遇:从能源行业到跨领域渗透

3.1 能源行业:煤电脱碳与氢能协同

能源领域CCUS需求爆发。对存量煤电厂加装CCUS装置,实现“近零排放”;生物质能+CCUS技术(BECCS)则实现负碳排放。中研普华预测,到2028年,能源行业将占据CCUS市场50%份额,但需警惕技术适配风险。

3.2 工业领域:高耗能行业的循环经济

工业领域CCUS应用场景不断拓展。钢铁行业将高炉煤气中的CO₂捕集后用于矿化炼钢渣;水泥行业通过CO₂矿化技术替代传统石灰石煅烧工艺;化工行业则将CO₂作为原料生产聚碳酸酯、可降解塑料等。中研普华《2025-2030年中国碳捕集与利用(CCUS)行业全景研究及趋势洞察报告》建议,企业需优先选择高浓度排放场景,降低捕集成本。

3.3 农业与交通:潜力市场的崛起

新兴领域CCUS应用初现端倪。通过CO₂气肥技术提升土壤固碳能力,开发碳汇交易;将CO₂转化为航空煤油、船用燃料等,替代传统化石能源;在混凝土中注入CO₂,实现建筑全生命周期碳封存。中研普华分析,到2030年,农业与交通领域CCUS市场规模将突破200亿元,成为新增长极。

四、资本动向:从观望到抢滩布局

4.1 投资升温:技术导向与区域导向并重

2025年,CCUS行业融资事件同比增长200%,资本转向理性。AI优化捕集工艺、区块链追踪碳减排量等技术企业受追捧;东北、华北等封存条件优越区域项目融资占比超60%。中研普华建议,投资者需优先选择具备技术壁垒与商业化路径的企业,这类企业估值三年内或翻番。

4.2 并购整合:全产业链布局加速

头部企业通过并购实现全产业链布局。捕集企业并购利用技术公司,形成“捕集-利用”闭环;能源企业并购工业CCUS项目,拓展应用场景;沿海企业并购内陆封存资源,降低运输成本。中研普华《2025-2030年中国碳捕集与利用(CCUS)行业全景研究及趋势洞察报告》预测,到2027年,行业CR5(前五家企业市场份额)将超30%,并购整合将持续加速。

4.3 退出渠道:多元化路径显现

CCUS企业退出路径多元化。技术成熟、盈利稳定的企业登陆科创板或北交所;通过碳减排量交易实现退出,年收益率超15%;被能源、化工等龙头企业收购,实现资源整合。中研普华建议,创业者需提前规划退出路径,优先选择具备碳资产开发能力的企业。

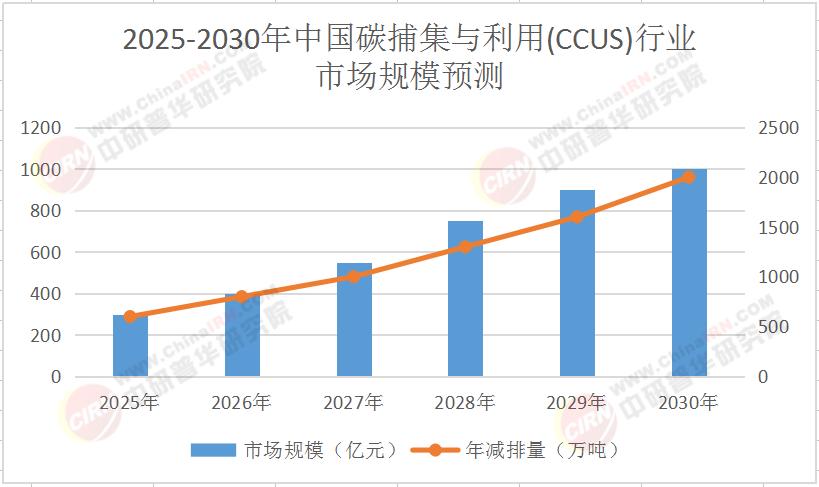

五、市场规模预测:千亿级市场呼之欲出

根据中研普华产业研究院《2025-2030年中国碳捕集与利用(CCUS)行业全景研究及趋势洞察报告》预测,2025年中国CCUS市场规模预计将突破300亿元,年减排量超600万吨,较2020年增长5倍。展望未来,到2030年,中国CCUS市场规模有望冲击1000亿元,形成覆盖超10亿吨/年减排能力、支撑千亿级市场的CCUS生态。以下是一个简化的市场规模预测表格,展示了未来几年中国CCUS市场的增长趋势:

六、发展趋势:技术降本、政策协同、跨领域融合

6.1 技术降本:从实验室到工厂化

CCUS技术降本路径清晰。新型吸附剂、催化剂的研发,将降低捕集与利用成本;万吨级以上项目成本较千吨级项目降低40%。中研普华《2025-2030年中国碳捕集与利用(CCUS)行业全景研究及趋势洞察报告》预测,到2030年,CCUS技术成本将降至100元/吨以下,经济性全面显现。

6.2 政策协同:多部门联动加速

政策协同机制加速形成。将CCUS纳入碳配额分配、碳交易、碳金融全链条;出台CCUS专项税收优惠,降低企业负担;建立跨省CCUS项目审批、封存监管、碳减排量认证机制。中研普华建议,企业需密切关注政策协同进展,优先布局政策友好型区域。

6.3 跨领域融合:生态闭环初现

CCUS与多领域深度融合。能源+工业:煤电+钢铁联合CCUS项目,实现排放源协同;农业+交通:CO₂气肥+生物燃料项目,构建低碳农业-交通体系;数字+碳捕集:通过数字孪生技术优化CCUS全流程,提升效率。

结语:CCUS——绿色未来的钥匙

CCUS技术不仅是应对气候变化的利器,更是推动经济低碳转型的支点。中国CCUS行业正以“技术+场景+资本”三重驱动,重构低碳经济生态。展望2030年,一个覆盖超10亿吨/年减排能力、支撑千亿级市场的CCUS生态将成型,行业将诞生3-5家市值超千亿元的龙头企业。

如果您想了解更多关于中国CCUS行业的具体数据动态、深度分析及趋势预测,请点击《2025-2030年中国碳捕集与利用(CCUS)行业全景研究及趋势洞察报告》。中研普华,以专业的视角、权威的数据,为您揭示CCUS行业的无限可能。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家