2025-2030年中国羊绒行业产销需求分析

轻工LiWanYi2025/6/11

前言

中国羊绒行业正经历从“资源依赖型”向“价值驱动型”的深度转型。作为全球最大的羊绒原料供应国与加工基地,中国羊绒产业已形成涵盖山羊养殖、纤维采集、精纺加工、品牌运营的全产业链生态。在消费升级与文化自信的双重驱动下,羊绒制品从传统保暖材料升级为奢侈品原料,成为高端时尚与文化表达的载体。

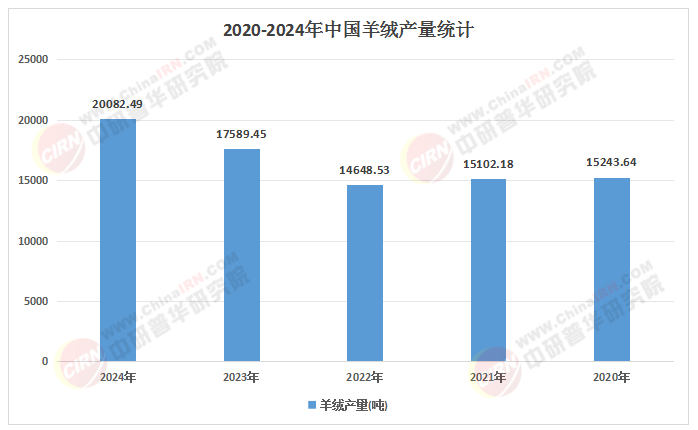

一、行业发展现状分析

(一)产业链重构:从原料输出到价值深耕

中国羊绒产业链正加速向高附加值环节延伸。上游养殖端,内蒙古、新疆等主产区通过“牧场数字化”项目实现羊绒溯源率99%,质量波动降低40%,优质绒山羊存栏量稳定增长。中游加工端,低温染色、石墨烯复合面料等环保工艺普及,精纺工艺占比提升至42%,传统粗纺占比下降。下游品牌端,鄂尔多斯、之禾等国产品牌通过年轻化转型,将非遗工艺与现代设计结合,单款产品溢价达400%,成为社交媒体爆款。

(二)消费分层:从功能需求到文化认同

根据中研普华研究院《2025-2030年中国羊绒行业产销需求与市场前瞻分析报告》显示:羊绒消费呈现“哑铃型”结构:基础层聚焦中老年保暖刚需产品,高端层追求超细纤维、智能温控等品质升级产品,特色层涌现运动机能羊绒、可降解环保羊绒等差异化品类。年轻消费者成为增长引擎,25-40岁群体占比提升至58%,其购买决策受品牌故事、工艺传承与限量发售等因素影响。线上渠道占比达55%,直播电商中“设计师+成分党”组合式营销使客单价提升10倍,私域流量运营使复购率提升至75%。

(三)技术革命:从传统工艺到智能革命

羊绒行业正经历技术颠覆性变革。养殖环节,基因编辑技术改良山羊品种,目标单产提升;草场轮牧与粪便资源化利用技术降低碳排放,推动生态养殖模式普及。加工环节,自动化分梳设备占比达54%,人工成本降低40%;区块链溯源技术覆盖率从50%提升至90%,消费者扫码即可查询羊绒全生命周期信息。设计环节,3D打版与虚拟试衣技术提升研发效率,降低样衣成本。

(数据来源:综合行业报告、市场研究及公开数据整理)

二、供需规模分析

(一)需求端:高端化与场景化驱动增长

国内需求呈现三大趋势:一是高端化,中产阶级规模扩大推动高端羊绒制品需求年增20%,轻奢化产品占比从25%提升至40%;二是场景化,羊绒从“室内保暖”转向“全天候穿搭”,滑雪场、露营地等户外场景需求激增;三是可持续化,再生羊绒、可追溯羊绒市场规模年增50%,环保认证产品溢价率超30%。国际市场方面,RCEP关税减免政策刺激东南亚地区进口中国精梳羊绒纱的规模年均增速达15%,到2027年出口额将占行业总产值的40%以上。

(二)供给端:垂直整合与效率提升

行业集中度持续提升,全国性品牌通过并购整合区域品牌,市场份额进一步提升。区域龙头依托“全球最大羊绒集散中心”地位,孵化细分市场冠军,通过“前店后厂”模式实现24小时极速供应链。外资品牌通过“高定工坊+快闪店”模式抢占高端市场份额,但本土品牌通过“文化赋能”实现差异化竞争。未来五年,行业物联网设备渗透率将超80%,大数据分析使生产效率再提升40%,光伏牧场、碳捕捉工厂成为标配。

(三)供需平衡:资源约束与替代风险

全球山羊绒年产量稳定,资源稀缺性倒逼企业向高附加值领域延伸。原料价格波动系数扩大,需关注内蒙古羊绒原料基地建设进度及国际替代纤维研发动态。同时,环保政策趋严促使加工环节升级绿色生产技术,水循环系统使吨绒耗水量降至35吨,达国际先进水平。

三、竞争格局分析

(一)双寡头主导与区域突围

中国羊绒市场呈现“双寡头主导、区域龙头突围、外资渗透”的竞争格局。全国性品牌如鄂尔多斯、恒源祥通过并购整合区域品牌,市场份额进一步提升,抗风险能力强。区域龙头如清河羊绒产业集群依托“全球最大羊绒集散中心”地位,孵化出“红太”“衣尚”等细分市场冠军,通过“前店后厂”模式实现24小时极速供应链。外资品牌如意大利Loro Piana、苏格兰Johnstons of Elgin通过“高定工坊+快闪店”模式,抢占高端市场份额,但本土品牌通过“文化赋能”实现差异化竞争。

(二)技术壁垒与生态构建

未来竞争的核心将转向“技术+服务+生态”的综合能力比拼。头部企业通过股权合作、联合研发等形式构建生态联盟,例如原料商与品牌商共建溯源体系,消费者可通过扫码了解羊绒从牧场到成衣的全生命周期。某头部企业推出的“羊绒+健康管理”服务已覆盖50万户家庭,用户LTV(生命周期价值)提升5倍;而区域龙头通过与滑雪场、健身房跨界合作,构建“羊绒+运动”生态圈,客单价提升70%。

(三)全球化扩张与本土化运营

中国羊绒品牌加速全球化布局,通过“一带一路”市场拓展、国际标准认证与品牌国际化运营,提升全球竞争力。欧洲市场因奢侈品消费传统与文化认同,成为高端羊绒的重要出口目的地;东南亚市场因人口红利与消费升级趋势,潜力巨大。同时,品牌通过公开产品溯源信息、参与草原保护项目等方式,构建与消费者的深度信任。

(一)超细纤维与功能化创新

未来五年,羊绒制品细度将突破13微米,超细纤维成为高端市场核心竞争力。功能性产品占比提升至25%,技术溢价显著。例如,富含氨基酸的羊绒蛋白纤维、远红外发热面料等创新产品层出不穷;嵌入温感芯片的智能围巾、可监测心率的羊绒手套等跨界产品,单价突破万元,用户接受度年增25%。

(二)可持续革命与循环经济

环保政策倒逼低碳生产技术普及,再生羊绒技术将实现“旧衣-纤维-新品”的闭环,回收利用率达70%。碳足迹标签与环保认证成为产品溢价新支点,通过RWS(负责任羊毛标准)认证与品牌国际化运营,提升全球竞争力。同时,羊绒脂开发护肤品、羊角制作工艺品等副产品综合利用,拓展产业价值链。

(三)数字化与元宇宙融合

AI技术通过消费者行为分析,驱动产品开发从“经验驱动”向“数据驱动”转型;元宇宙技术使虚拟试衣与限量款预售成为可能。区块链溯源技术构建全链条追溯体系,增强消费者信任。未来,行业将形成“超细纤维主导、可持续技术普及、智能穿戴融合”的发展格局,推动羊绒从“天然纤维加工”向“时尚科技产业”转型。

五、投资策略分析

(一)聚焦高端化与功能性

投资方向应聚焦高端羊绒制品与个性化定制细分领域,尤其是服务高净值人群的私人定制业务。同时,关注功能性产品研发,如抗菌、抗起球、防水防风等特性的精梳棉羊绒纱线,市场占有率有望突破25%。

(二)布局可持续与绿色技术

环保染料、再生纤维、低碳加工等细分赛道具备高成长性,尤其是通过国际认证(如GOTS、RWS)的企业,将占据价值制高点。投资可追溯羊绒供应链、碳足迹追踪系统等项目,满足消费者对可持续消费的需求。

(三)抢占数字化与全球化机遇

区块链溯源、AI设计、柔性生产等数字化工具,尤其是服务中小企业的SaaS平台,将创造新的盈利模式。投资跨境电商平台与海外仓建设,加速品牌国际化布局。同时,关注“一带一路”市场机遇,尤其是东南亚地区消费升级带来的需求增长。

如需了解更多羊绒行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国羊绒行业产销需求与市场前瞻分析报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家