装载机行业趋势预测:国内将迎来装载机更新换代高峰 推动装载机向"无人驾驶+远程操控"进化

机电GuoMeng2025/6/11

一、行业基本面:内需驱动市场扩容,结构性升级加速

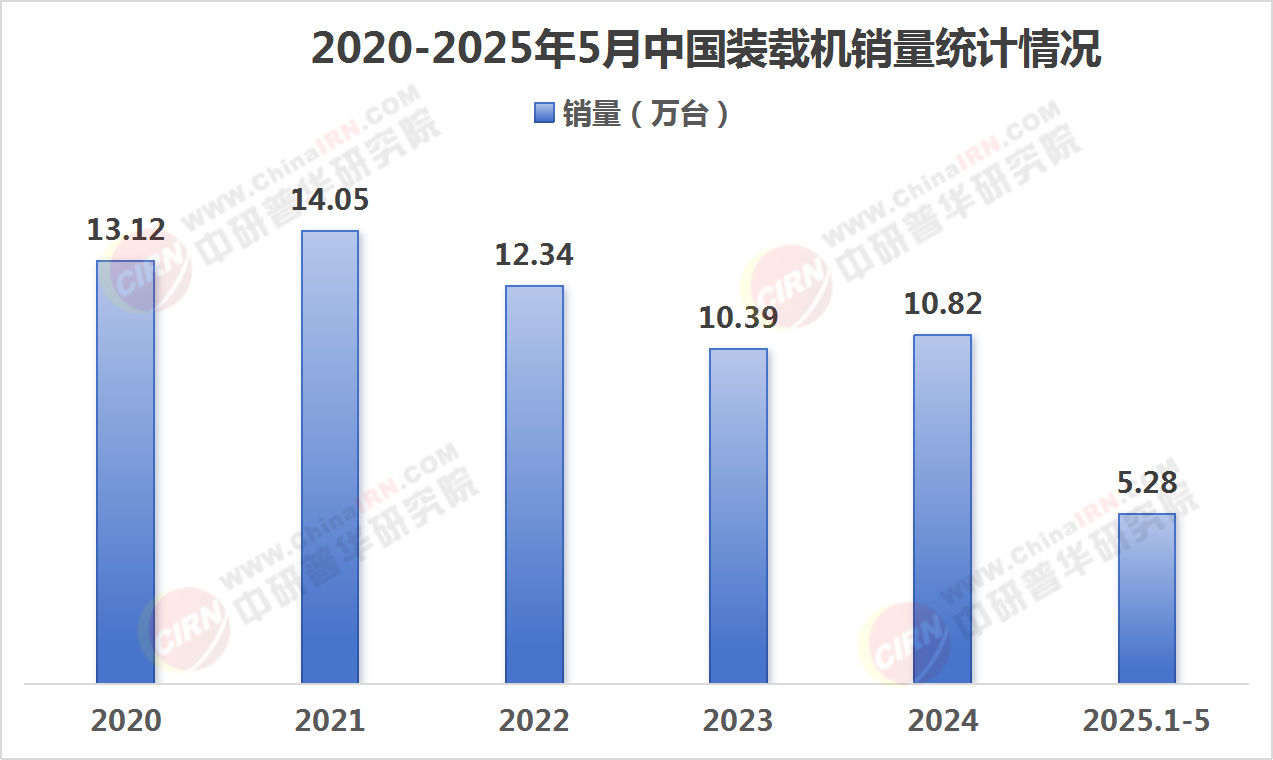

图表:2020-2025年5月中国装载机销量统计情况

数据来源:中国工程机械工业协会、中研普华产业研究院整理

据中研普华产业研究院的《2025-2030年装载机行业并购重组机会及投融资战略研究咨询报告》分析,2025年1-5月,中国装载机行业交出亮眼成绩单:累计销量达52755台,同比增长14.1%,跑赢全球工程机械市场平均增速。其中,国内市场以29607台销量、25.4%的同比增幅,成为核心增长引擎。这一数据背后,折射出三大行业趋势:

基建投资与产业升级共振

国内销量激增与"两新一重"建设(新型基础设施、新型城镇化、交通水利重大工程)深度绑定。1-5月,5吨级装载机占比超60%,印证了大型化、高效能设备在矿产开采、物流枢纽建设中的刚需属性。

出口结构优化进行时

尽管5月单月出口量同比下降3.31%,但1-5月累计出口仍维持2.39%的正增长,显示中国装载机在全球供应链波动中展现出韧性。东南亚基建复苏、中东能源项目开工,为出口市场提供结构性支撑。

电动化渗透率突破临界点

5月电动装载机销量达2765台,单月渗透率攀升至26.2%,较2024年提升12个百分点。这一数据标志着行业正式跨越"政策驱动"向"市场驱动"的转折点,电动化从概念试点进入规模化落地阶段。

二、电动装载机:技术革命催生新质生产力

1. 吨位谱系完善,场景覆盖全域化

5月电动装载机销售数据显示:

5吨级主力机型:销量1756台,占电动装载机总销量的63.5%,成为矿山、港口、商砼站等场景的首选;

6吨级机型:销量798台,同比增长210%,填补中型矿山与大型土方工程的市场空白;

特种机型突破:滑移装载机实现"零的突破",标志着电动化技术向小型化、精密化场景渗透。

2. 全生命周期成本优势显现

以5吨级电动装载机为例,单台年运营成本较燃油机型降低约18万元(按日均工作12小时测算),3年周期即可覆盖购置溢价。叠加"双碳"政策倒逼,重点区域市场(如长三角、粤港澳)电动化率已突破40%。

3. 核心技术突破构建壁垒

头部企业通过"三电系统"自主化,将电池包能量密度提升至180Wh/kg,快充时间压缩至40分钟内。某龙头企业推出的"换电版"装载机,已实现5分钟极速换电,彻底解决续航焦虑。

三、竞争格局演变:从价格战到价值战

1. 国内市场:头部集中与细分赛道崛起并行

CR3市占率提升至62%:龙头企业凭借电动化技术储备,在大型化、智能化领域构建护城河;

专精特新企业突围:聚焦滑移装载机、3吨级以下微型设备的企业,通过差异化产品切入细分场景。

2. 出口市场:从"产品输出"到"服务输出"

头部企业正在东南亚、非洲等地建设"本土化服务中心",提供设备租赁、操作培训、配件供应一站式解决方案。某企业印尼服务中心数据显示,服务附加值已占出口业务利润的35%。

四、未来展望:三大机遇窗口开启

设备更新潮:中研普华产业研究院的《2025-2030年装载机行业并购重组机会及投融资战略研究咨询报告》预计2025-2027年,国内将迎来装载机更新换代高峰,存量替换需求超15万台;

新能源基建:充电桩、换电站纳入新基建范畴,为电动装载机补能网络铺路;

智能化升级:5G+工业互联网技术,推动装载机向"无人驾驶+远程操控"进化,作业效率提升40%以上。

五、企业战略建议

产品策略:加速"油电同价"进程,针对高耗能场景主推电动化方案;

渠道变革:构建"直销+服务网点+线上平台"三维渠道,降低客户决策成本;

生态布局:与电池企业、能源集团共建"设备-能源-服务"闭环生态。

结语:中国装载机行业正站在历史性拐点——内需扩容与产业升级交织,电动化浪潮与智能化革命共振。对于企业而言,这既是技术实力的大考,更是商业模式重构的良机。唯有以创新为矛、以服务为盾,方能在全球工程机械竞技场上,书写属于中国制造的新篇章。

......

如果您对装载机行业有更深入的了解需求或希望获取更多行业数据和分析报告,可以点击查看中研普华产业研究院的《2025-2030年装载机行业并购重组机会及投融资战略研究咨询报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家