健身器材行业展望:需求爆发与供应链变革

文教LiWanYi2025/6/12

一、前言

近年来,中国健身器材行业在全民健身政策推动、消费升级和技术创新的共同作用下,呈现出蓬勃发展的态势。随着居民健康意识的提升和生活方式的转变,健身器材市场从单一功能向智能化、场景化、个性化方向迭代,形成了“硬件+内容+服务”的生态闭环。

二、行业发展现状分析

(一)政策驱动与市场扩容

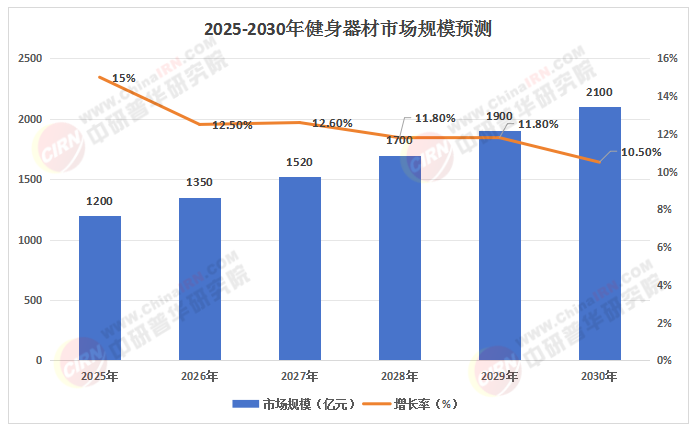

中国健身器材行业的快速发展得益于政策红利的持续释放。《全民健身计划》《健康中国2030》等国家级战略明确提出推动全民健身和健康管理服务,直接带动了健身器材市场的扩容。例如,北京等试点城市通过财政补贴采购社区智能健身设备,推动“15分钟健身圈”建设;国家“十四五”规划提出到2027年人均体育场地面积达到2.6平方米,进一步释放了公共健身设施的需求。

(二)消费升级与需求分化

根据中研普华研究院《2025-2030年健身器材市场发展现状调查及供需格局分析预测报告》显示:消费者对健身器材的需求从单一功能向智能化、场景化、个性化转变。年轻群体偏好简约设计、科技感造型的产品,银发群体则更关注康复型器械。家庭场景成为核心增长极,折叠哑铃、静音椭圆机等小型化设备需求爆发;商用场景则引入智能矩阵,提升会员续费率。此外,消费者对健康管理服务的需求增加,推动健身器材与健康监测、康复治疗的结合。

(三)技术创新与生态构建

AI算法、物联网技术、生物力学适配等创新技术重塑了健身器材的核心价值。例如,AI教练可实时调整训练参数,用户留存率提升;VR健身设备模拟户外场景,增强沉浸感;AR技术实时纠正动作,降低运动损伤风险。头部企业通过构建“硬件+课程+社区”的生态体系,提升用户粘性。例如,某品牌通过订阅制服务,用户复购率达60%。

(数据来源:中研普华整理)

三、供需格局分析

(一)供给端:技术突破与产能优化

上游材料创新与生产工艺突破重塑了行业格局。碳纤维、航空铝材等新材料的应用提升了产品性能,而模块化设计降低了生产成本。中游制造环节,浙江永康、山东宁津等产业集聚区通过自动化改造提升产能,出口额同比增长。然而,供给端仍存在产能过剩和产品同质化问题,部分企业通过差异化竞争策略,如专注于特定人群或场景的产品开发,获得市场份额。

(二)需求端:分层化与场景化

需求端呈现明显的分层化特征。一线城市消费者对高端、智能化健身器材的需求旺盛,而二三线城市及农村地区的市场潜力逐步释放。家庭场景需求持续增长,商用场景则受健身房连锁化率提升及企事业单位采购增加的影响,保持稳定增长。此外,细分市场需求释放,例如针对老年群体的低阻力跑步机、防跌倒训练器需求增长。

(三)供需平衡与风险挑战

尽管市场整体保持增长,但供需平衡仍面临挑战。原材料价格波动、国际贸易壁垒、售后服务质量参差不齐等问题制约了行业发展。例如,钢材价格同比上涨导致生产成本增加,而欧盟新颁布的CEMDR法规提高了认证成本。企业需通过技术创新、供应链优化和品牌建设提升竞争力。

四、竞争格局分析

(一)市场集中度与梯队化特征

中国健身器材市场呈现“头部集中、中小企业差异化竞争”的态势。头部企业通过技术创新和品牌升级巩固市场地位,而中小企业在细分市场领域通过差异化竞争策略获得市场份额。例如,部分企业专注于老年人康复器械或办公室健身场景,实现快速增长。

(二)国内外品牌竞争态势

国际品牌如Life Fitness、Technogym凭借高端品牌定位和技术优势占据高端市场,而国内品牌如舒华体育、英派斯通过性价比策略抢占中低端市场。新兴品牌如Keep、Fiture则通过线上渠道和智能化产品快速崛起。跨境电商的蓬勃发展为国内厂商打开了全球化视野,部分企业通过海外建厂、本土化运营提升国际竞争力。

(三)渠道变革与营销创新

直播电商开辟了新的营销阵地,线下体验店则强化服务属性。头部企业通过线上线下融合的模式,提升用户体验。例如,某品牌APP用户日均互动量超100万次,形成健身社群。此外,二手健身器材交易平台的扩张,为传统销售渠道提供了有效补充。

(一)舒华体育:全产业链布局与品牌升级

舒华体育通过全产业链布局,覆盖研发、生产、销售及服务。其产品线涵盖家用、商用、户外及康复训练器械,并通过智能化升级提升产品竞争力。例如,舒华推出的智能跑步机配备AI教练,用户满意度超传统器械。

(二)英派斯:专业化与国际化并进

英派斯专注于力量训练设备的研发与生产,产品广泛应用于健身房、学校等场景。其通过国际化战略,在“一带一路”国家设立生产基地,实现成本优化和交货周期缩短。

(三)Keep:智能化与生态化探索

Keep通过“硬件+课程+社区”的生态模式,打造了完整的健身生态闭环。其推出的智能健身镜、智能手环等产品,结合线上课程和社区互动,提升了用户粘性。

六、行业发展趋势分析

(一)智能化与个性化

未来五年,健身器材将进一步向智能化、个性化方向发展。AI教练、体感互动技术将普及,用户训练效率提升。例如,智能健身器材可通过摄像头动作捕捉、实时心率监测等技术生成个性化训练方案。

(二)绿色与可持续发展

环保材料的应用和循环经济模式将成为新的竞争维度。例如,欧盟计划出台健身器材环保标准,要求产品全生命周期碳排放透明化。国内企业需加大可再生材料研发力度,推动行业绿色转型。

(三)跨界融合与场景延伸

健身器材与健康管理、康复治疗的结合将开辟医疗级市场蓝海。例如,体医融合理念的深化,推动健身器械与健康监测设备的结合。此外,元宇宙健身场景的商用化将形成规模效应,虚拟私教课程市场规模有望突破50亿元。

七、投资策略分析

(一)重点关注领域

智能健身设备:AI教练、体感互动等技术商业化落地,市场规模年均增速超20%。

家庭健身场景:小型化、静音化设备需求爆发,C端市场渗透率提升空间大。

康复训练器械:银发经济与细分需求释放,老年健身器械市场年增速达15%。

(二)风险预警与应对策略

技术迭代风险:企业需加大研发投入,建立技术护城河。

市场竞争风险:通过差异化竞争策略,聚焦细分市场。

政策与合规风险:关注国际标准认证和本土化运营要求。

(三)投资模式建议

并购重组:通过并购整合掌控高端市场,提升市场份额。

生态化布局:构建“硬件+课程+社区”的生态体系,提升用户粘性。

全球化布局:通过跨境电商和海外建厂,拓展国际市场。

如需了解更多健身器材行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年健身器材市场发展现状调查及供需格局分析预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家