2025年中国智能驾驶行业:技术突破与商业化加速

汽车LiWanYi2025/6/12

前言

智能驾驶作为汽车产业与人工智能、物联网等前沿技术深度融合的产物,正推动全球交通体系向智能化、网联化方向转型升级。中国已将智能网联汽车纳入国家战略层面,通过政策引导、技术创新与市场驱动,推动行业从“技术验证期”迈入“商业落地期”。

一、行业发展现状分析

(一)技术路径:从单车智能到车路云协同

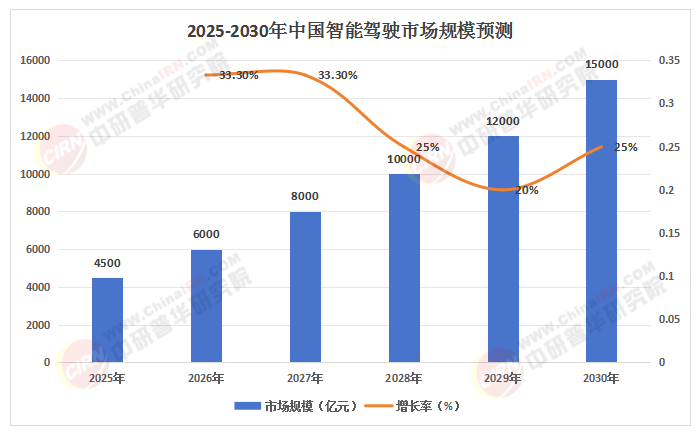

根据中研普华研究院《2025-2030年中国智能驾驶行业发展全景与深度分析报告》显示:当前,智能驾驶技术路径呈现“单车智能”与“车路云协同”并行的特征。单车智能侧重于车辆自身的感知、计算和决策,通过激光雷达、摄像头、毫米波雷达等多传感器融合,结合BEV+Transformer算法架构,实现城市复杂道路场景的自主决策。车路云协同则通过路侧单元(RSU)与云端计算平台的实时信息交互,弥补单车智能在感知范围和计算能力上的不足,成为未来高阶自动驾驶的核心方向。

(二)市场渗透:从高端车型到大众市场

智能驾驶技术正加速向中低端车型渗透。L2级辅助驾驶功能已在中高端车型中普及,而高速NOA(领航辅助驾驶)预计将在两年内成为10万—20万元车型的标准配置。城市NOA功能逐步扩展至更多城市,推动智能驾驶从“开城”向“全国都能开”迈进。此外,智能驾驶技术的科技平权趋势显著,部分支持城区NOA的车型起售价已降至15万元左右。

(三)政策支持:从顶层设计到地方试点

国家层面,智能网联汽车准入管理新规、智能网联汽车标准体系等政策文件相继出台,为行业发展提供制度保障。地方层面,北京、上海、广州等城市开展Robotaxi商业化运营试点,允许收费服务;武汉、重庆等城市推进全无人自动驾驶测试,探索商业化路径。政策与标准的完善,为智能驾驶技术的规模化应用奠定了基础。

(数据来源:中研普华整理)

二、竞争格局分析

(一)三大阵营角逐生态主导权

传统车企:依托制造经验和供应链整合能力,聚焦硬件集成与安全冗余设计。例如,比亚迪通过全栈自研模式,强化智能驾驶技术与新能源的融合;广汽、小鹏等车企的“影子模式”累计真实路况数据突破500亿公里,推动算法优化。

科技巨头:以华为、百度为代表,通过全栈自研策略构建垂直生态体系。华为ADS智驾方案坚持激光雷达+多传感器融合路线,支持无图城区NOA和端到端大模型架构;百度Apollo推出全球首个自动驾驶开放平台,无人驾驶出租车“萝卜快跑”已在多个城市运营。

初创企业:聚焦Robotaxi、干线物流等场景,通过技术授权、运营服务等方式实现商业化。例如,AutoX、小马智行等企业在特定场景中实现L4级无人化运营,降低人力成本,提升运输效率。

(二)技术路线分化:视觉派与激光雷达派

智能驾驶技术路线呈现“视觉派”与“激光雷达派”的分化。视觉派以特斯拉、小鹏为代表,依赖摄像头与AI算法,通过Occupancy Networks实现动态障碍物预测,成本优势显著,但极端场景适应性待提升。激光雷达派以华为、理想为代表,采用激光雷达+毫米波雷达+摄像头方案,通过GOD+PDP架构提升系统冗余性,适应复杂路况,但硬件成本较高。

三、重点企业分析

(一)华为:全栈自研构建生态壁垒

华为通过全栈自研策略,构建涵盖芯片、算法、操作系统及云服务的垂直生态体系。其ADS智驾方案支持无图城区NOA和端到端大模型架构,与赛力斯、长安、奇瑞等车企合作,推动ADS 3.0大规模落地。此外,华为大力投入智能驾驶云服务建设,八爪鱼云平台每日可完成500万公里的虚拟测试里程,为算法优化与模型训练提供海量数据支撑。

(二)Momenta:数据驱动技术独树一帜

Momenta以数据驱动技术为核心,通过海量道路行驶数据训练AI模型,实现复杂场景处理能力。其独创的长短期记忆模型,借鉴人类学习逻辑,降低训练成本,缩短训练周期。Momenta与上汽、比亚迪、广汽等车企合作,定点超100款车型,市场占有率稳居行业前列。

(三)小鹏汽车:端到端大模型引领技术突破

小鹏汽车聚焦端到端技术路径,通过XNGP融合感知大模型与云端算力,推动智能驾驶下沉至20万元以下车型。其端到端智驾大模型包含神经网络XNet(感知)、规控大模型XPlanner(决策控制)以及大语言模型XBrain(与用户交互),能够在不依赖高精度地图的情况下,实现全国范围内的智能驾驶。

(一)技术趋势:多模态感知与车路云协同

未来,智能驾驶技术将呈现多模态感知融合与车路云协同的发展趋势。多模态感知融合技术将突破极端天气限制,提升暴雨、沙尘等场景下的识别率;车路云协同技术将通过路侧单元与云端计算的紧密配合,实现车辆与基础设施的实时信息交互,提升系统的冗余性和安全性。

(二)市场趋势:场景裂变与生态重构

智能驾驶技术的应用场景将不断裂变,从乘用车领域向商用车、公共交通、特种车辆等领域延伸。例如,Robotaxi、无人配送、智慧物流等细分场景将快速扩张;矿山、港口等封闭场景将实现无人化运营。此外,智能驾驶将推动汽车产业生态重构,车企、科技公司、零部件供应商、基础设施运营商等各方将紧密合作,共同打造智能驾驶产业链的上下游协同发展。

(三)政策趋势:法规完善与国际合作

政策层面,国家将进一步完善智能驾驶相关法规,明确事故责任划分、数据安全等要求,推动商业化落地。同时,中国将积极参与国际标准制定,推动自动驾驶数据跨境传输、网络安全等标准互认,降低全球化运营风险。

五、投资策略分析

(一)价值投资焦点领域

传感器与芯片:激光雷达、高精度地图、V2X通信等关键技术的国产化替代进程加速,投资者可关注具备核心技术创新能力的企业。

算法与软件:端到端大模型、高保真自动驾驶世界模型等技术将成为算法优化的核心方向,投资者可关注在算法研发与数据闭环方面具备优势的企业。

车路云协同:智能路侧单元(RSU)、云端计算平台等基础设施建设将迎来爆发式增长,投资者可关注在车路云协同领域具备技术储备的企业。

(二)系统性风险防控

技术迭代风险:L3/L4级自动驾驶算法专利纠纷年增65%,投资者需关注企业的技术壁垒与专利布局。

政策滞后风险:数据安全立法与技术发展速度差达1.8年,投资者需关注政策动态,避免因政策调整导致投资损失。

市场接受度风险:消费者对智能驾驶技术的接受度仍需提升,投资者需关注市场需求变化,避免盲目扩张。

如需了解更多中国智能驾驶行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国智能驾驶行业发展全景与深度分析报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家