2025年中国宠物医疗行业竞争格局与增长蓝图:万亿赛道的破局与新生

医疗XuYuWei2025/6/12

2025-2030年中国宠物医疗行业竞争分析及发展前景预测报告

引言:万亿赛道的“冰与火之歌”

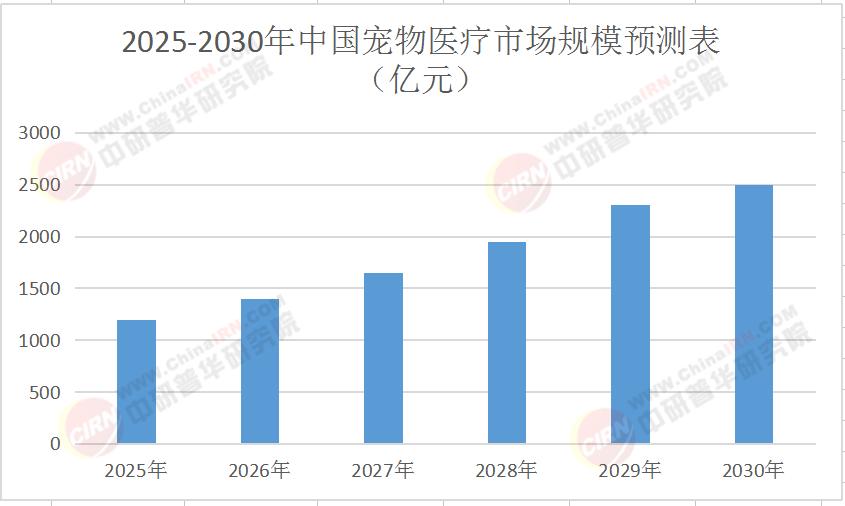

2025年,中国宠物医疗行业正站在万亿规模的临界点。根据中研普华产业研究院发布的《2025-2030年中国宠物医疗行业竞争分析及发展前景预测报告》显示,2025年中国宠物医疗市场规模预计突破1200亿元,至2030年有望达到2500亿元,年复合增长率超15%。然而,行业表面繁荣的背后,是资质不全、收费混乱、药品乱象等深层矛盾。南京某宠物医院因AI诊断误诊致幼犬死亡、超40%宠物主遭遇劣药问题却维权无门——这些事件折射出行业信任危机的严峻性。

在这场“冰与火之歌”中,头部企业加速整合、技术革新重塑服务边界、下沉市场潜力释放,正成为行业破局的关键变量。本文将从竞争格局、技术革新、区域分化、投资前景四大维度,深度解析中国宠物医疗行业的未来图景。

一、竞争格局:头部垄断与长尾突围的博弈

头部垄断:连锁化与资本化的双重驱动

中国宠物医疗行业呈现“大行业、小企业”特征,但连锁化进程正在加速。根据中研普华产业研究院《2025-2030年中国宠物医疗行业竞争分析及发展前景预测报告》数据,2025年连锁宠物医院占比已提升至21.1%,较2020年增长8.3个百分点。头部企业如新瑞鹏、瑞派通过并购区域性诊所,快速扩张市场份额。例如,新瑞鹏集团已完成多轮融资,在全国布局超千家门店,形成“中心医院+卫星诊所”的网络化布局,其智慧医疗体系整合AI辅助诊断、远程会诊、电子病历等功能,显著提升运营效率。

头部企业的垄断效应不仅体现在规模上,更在于技术壁垒与生态构建。例如,部分企业通过投资生物医药公司,实现疫苗、检测试剂的自主研发;通过与保险公司合作,推出宠物医疗险,覆盖超千万宠物,形成“医疗+保险”的闭环服务。这种全产业链布局,进一步挤压了中小机构的生存空间。

长尾突围:差异化与数字化的生存法则

在头部企业的挤压下,中小机构面临“转型或死亡”的选择。部分机构通过差异化服务突围,例如聚焦细分领域(如眼科、牙科、异宠诊疗),打造专科品牌;或深耕社区,提供24小时急诊、上门服务等高粘性服务。根据中研普华产业研究院调研,2025年提供差异化服务的中小机构,其客户留存率较普通机构高出30%。

数字化成为中小机构降本增效的关键。例如,通过SaaS系统实现病历电子化、库存管理智能化,降低人力成本;通过线上问诊平台拓展服务半径,覆盖周边3-5公里的宠物主。数据显示,2025年使用数字化工具的中小机构,其运营效率较传统机构提升40%。

二、技术革新:从AI诊断到基因治疗的范式革命

AI辅助诊断:重构诊疗效率与精准度

AI技术正在重塑宠物医疗的诊疗流程。根据中研普华产业研究院数据,2025年AI影像诊断系统在头部机构的覆盖率已达25%,预计2030年将突破50%。例如,AI算法可快速识别X光片中的骨折、肿瘤等病变,准确率达92%,较人工诊断提升30%;通过机器学习模型,AI可预测宠物疾病风险,辅助医生制定个性化治疗方案。

AI技术还推动了远程医疗的普及。例如,基层宠物医院可通过远程会诊平台,连接一线城市的专家资源,实现复杂病例的实时诊断。数据显示,2025年远程问诊量占比已从2023年的8%提升至15%,有效缓解了基层医疗资源不足的问题。

基因检测与精准医疗:开启个性化治疗时代

基因检测技术正在从实验室走向临床。例如,通过基因测序,可提前识别宠物遗传病风险,制定预防方案;在肿瘤治疗中,基因检测可指导靶向药物的选择,提升治疗效果。根据中研普华产业研究院《2025-2030年中国宠物医疗行业竞争分析及发展前景预测报告》预测,2025年宠物基因检测市场规模将突破10亿元,年复合增长率达35%。

精准医疗的兴起,推动了宠物医疗从“一刀切”向个性化转变。例如,针对老年宠物的慢性病管理,企业通过可穿戴设备实时监测心率、血糖等指标,结合AI算法动态调整治疗方案;在疫苗研发中,基因工程疫苗可针对特定病原体设计,提升免疫效果。

三、区域分化:一线城市饱和与下沉市场崛起

一线城市:存量竞争与高端化升级

一线城市宠物医疗市场已进入存量竞争阶段。根据中研普华产业研究院《2025-2030年中国宠物医疗行业竞争分析及发展前景预测报告》数据,2025年北京、上海的宠物医院密度分别达1.13家/万人和1.08家/万人,市场饱和度较高。头部企业通过高端化升级争夺市场份额,例如推出“1+X”模式(1个全科中心+X个专科门诊),提供肿瘤治疗、干细胞治疗等高端服务;或打造“医疗+美容+寄养”的一站式综合体,提升客单价。

然而,一线城市的高成本也限制了中小机构的发展。例如,租金、人力成本的上涨,导致部分机构月营业额低于10万元,陷入亏损。数据显示,2025年一线城市宠物医院的平均利润率已降至7.5%,较2023年下降5个百分点。

下沉市场:蓝海机遇与基础设施短板

下沉市场正成为宠物医疗行业的新增长点。根据中研普华产业研究院预测,2025年二线城市宠物医院数量年增长率达17.7%,但单机构覆盖宠物量仍高于一线城市50%;县域市场宠物医疗渗透率不足15%,存在巨大蓝海。例如,成都、武汉等新一线城市单店营收增长率达20%,显示出下沉市场的消费潜力。

然而,下沉市场的基础设施短板制约了行业发展。例如,基层兽医人才短缺,执业兽医中大专及以上学历占比仅49%;设备落后,部分机构仍在使用淘汰的X光机、生化分析仪。政策层面,2025年实施的《宠物诊疗机构诊疗服务指南》将推动行业规范化,但执行力度仍需加强。

四、投资前景:聚焦三大赛道,布局未来增长

高端专科诊疗:技术壁垒与高毛利空间

高端专科诊疗是宠物医疗行业的“黄金赛道”。例如,肿瘤治疗、心脏病学、眼科等专科领域,因技术门槛高、竞争少,毛利率可达40%以上。根据中研普华产业研究院预测,2025年专科诊疗收入占比将从2023年的15%提升至25%,成为头部企业的核心增长点。投资者可关注具备自主研发能力、专科医生团队的企业,例如在肿瘤免疫治疗、微创手术等领域有技术突破的企业。

宠物健康保险:千亿蓝海与风险对冲

宠物健康保险是行业的新兴增长点。根据中研普华产业研究院数据,2025年宠物医疗险保费规模有望突破50亿元,覆盖超千万宠物,但渗透率仍不足5%。随着宠物主健康意识的提升,以及保险公司与医疗机构的合作深化,宠物健康保险市场有望迎来爆发式增长。投资者可关注布局“医疗+保险”生态的企业,例如通过保险产品降低客户支付门槛,提升客户粘性。

智能穿戴设备:健康管理与数据价值

智能穿戴设备是宠物医疗的“入口级”产品。例如,智能项圈可实时监测宠物运动、睡眠、心率等数据,结合AI算法提供健康预警;智能喂食器可根据宠物体重、年龄自动调整喂食量,预防肥胖等疾病。根据中研普华产业研究院预测,2025年宠物智能穿戴设备市场规模将突破30亿元,年增速达40%。投资者可关注具备硬件研发能力、数据平台的企业,例如通过设备收集的宠物健康数据,开发个性化健康管理方案。

五、未来展望:规范与创新驱动行业升级

中国宠物医疗行业正经历从“野蛮生长”到“规范发展”的转型。未来五年,行业将呈现三大趋势:

连锁化率持续提升:头部企业通过并购、加盟等方式加速扩张,预计2030年CR10(前十大企业市占率)将超30%。

技术驱动差异化竞争:AI、基因检测、远程医疗等技术将重塑服务边界,推动行业从“经验驱动”转向“数据驱动”。

下沉市场潜力释放:随着低线城市宠物饲养量的增加,以及政策对基层医疗的支持,下沉市场将成为行业的新增长极。

对投资者而言,选择具备技术创新能力、品牌影响力、生态布局能力的企业,将是把握宠物医疗行业红利的关键。若想了解更多关于宠物医疗行业的具体数据动态与发展趋势分析,可点击《2025-2030年中国宠物医疗行业竞争分析及发展前景预测报告》获取最新报告与深度解读。让我们共同期待中国宠物医疗行业在未来的辉煌发展,为宠物的健康保驾护航!

-

关注公众号

免费获取更多报告节选

免费咨询行业专家