2025年园林灌溉产业:物联网赋能,开启智慧灌溉新时代

农业LiWanYi2025/6/13

前言

在全球气候变化与资源约束加剧的背景下,园林灌溉产业作为生态建设与农业可持续发展的关键支撑,正经历从“节水刚需”向“生态经济”的战略转型。2025年,中国园林灌溉市场规模持续扩大,但行业利润率不足8%,技术同质化、服务碎片化等问题凸显。与此同时,政策层面将园林灌溉纳入国家生态治理体系,推动其与乡村振兴、碳中和等战略深度融合。

一、行业发展现状分析

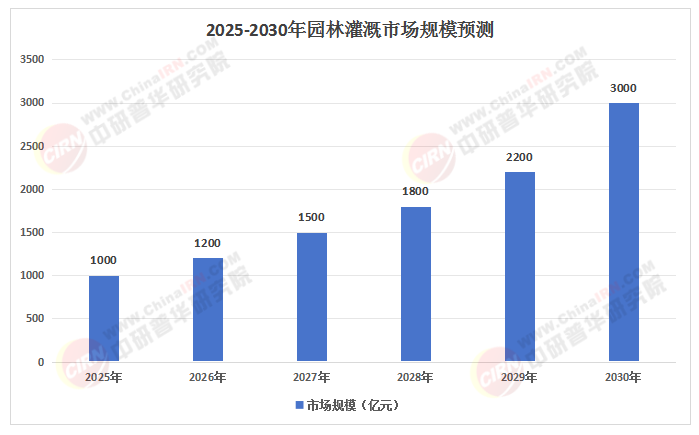

(一)产业规模与结构优化

根据中研普华研究院《2025-2030年版园林灌溉产业政府战略管理与区域发展战略研究咨询报告》显示:中国园林灌溉产业已形成覆盖设备制造、系统集成、运营维护的全产业链体系。传统灌溉方式(如漫灌、沟灌)因水资源浪费严重,正逐步被喷灌、滴灌、微喷灌等现代化技术取代。智能灌溉系统通过物联网、大数据与人工智能技术,实现土壤湿度、作物需水量的实时监测与精准调控,成为行业主流方向。例如,智能水肥一体化系统通过传感器与自动控制技术,节肥效果可达20%-30%,推动灌溉效率与经济效益双提升。

(二)政策驱动与市场扩容

国家政策成为园林灌溉产业发展的核心驱动力。《国家节水行动方案》明确要求2025年农田灌溉水有效利用系数提升至0.58,中央财政对高效节水灌溉项目亩均补贴1200元,叠加地方政策如内蒙古30%追加补贴,形成政策合力。同时,生态文明建设与乡村振兴战略推动园林灌溉需求向多元化延伸,涵盖城市绿化、生态修复、高标准农田建设等领域。政策红利下,行业市场规模持续扩大,但区域发展不均衡问题依然存在。

(三)技术创新与跨界融合

技术创新推动园林灌溉产业向智能化、精准化跃迁。AI决策系统通过卫星遥感与土壤墒情监测,将灌溉准确率提升至95%;光伏+滴灌一体化在西北地区实现42%综合节能效率;抗堵塞纳米滴灌带技术使维护成本下降40%。此外,产业跨界融合加速,灌溉系统与农业、文旅、碳汇交易等领域深度结合,创造新的价值增长点。例如,“灌溉+光伏”模式在离网光伏驱动下实现水泵工作,适用于干旱地区;“灌溉+农业”智慧化解决方案覆盖50%以上高标准农田,推动农业提质增效。

(数据来源:中研普华整理)

二、政府战略规划分析

(一)从“单一节水”到“生态经济”的战略升级

政府战略聚焦三大目标:一是扩大高效节水灌溉面积,推动农业用水效率提升;二是促进灌溉产业与生态治理、乡村振兴的深度融合;三是构建全国统一大市场,打破区域壁垒,提升产业竞争力。实施路径包括:将灌溉产业纳入区域生态经济规划,出台专项政策支持“灌溉+”融合项目;加强技术标准制定与监管,推动产业规范化发展;设立“灌溉项目风险补偿基金”,降低企业投资风险。

(二)区域协同与差异化发展

政府推动区域协同发展的机制创新包括:建立区域性灌溉技术交易平台,实现技术信息共享与成果转化;设立跨区域产业基金,支持特色灌溉项目;开展“飞地经济”合作,推动东部地区资金、技术与中西部地区资源、市场的深度融合。例如,长三角、珠三角、成渝等城市群依托资金与技术优势,打造园林灌溉产业高地;中西部地区结合水资源特点,发展特色灌溉模式,如西北地区的光伏节水灌溉、西南地区的山地精准灌溉。

(三)技术创新与产业链升级

政府通过政策引导与资金支持,推动产业链上下游协同创新。重点支持“智能感知”“精准控制”“系统集成”三大技术方向,鼓励龙头企业联合高校、科研院所建立创新联合体。同时,推动“链主企业”培育计划,整合上下游资源,形成“研发-生产-服务”一体化能力。例如,华为将5G模组植入灌溉控制器,实现毫秒级响应;大疆农业无人机搭载多光谱传感器,实现墒情巡航监测。

三、政府战略实施分析

(一)政策工具的创新与协同

政府通过“政策组合拳”推动园林灌溉产业发展。例如,将节水收益与企业共享,签订“节水效益分成协议”,激励企业参与节水项目;试点“灌溉生态银行”模式,允许企业将节水、固碳等生态指标存入银行,兑换为资金或政策支持;建立数据共享平台,开展数据交易与算法授权业务,挖掘灌溉数据的商业价值。政策工具的协同效应显著提升市场活力。

(二)风险防控与市场稳定

政府构建“事前预防、事中监测、事后处置”的全链条风险防控体系。事前,建立动态压力测试机制,提升灌溉系统抗风险能力;事中,开发智能监测系统,实现异常交易与设备故障实时预警;事后,完善投资者保护机制,强化信息披露与责任追究。例如,新疆等地试点“节水保险”,对因技术故障导致的减产损失提供90%赔付,有效降低用户采纳阻力。

(三)区域协同的机制创新

政府推动区域协同发展的机制创新包括:建立区域性灌溉技术联盟,促进技术交流与合作;设立跨区域灌溉示范区,推广先进技术与模式;开展“灌溉工程师”职业资格认证,提升从业人员专业水平。例如,云南元谋县通过提水灌溉项目建设,解决旱季农业生产用水难问题,缓解灌区水资源供需矛盾,实现社会、经济、民生效益的三赢局面。

四、重点案例分析

(一)大禹节水:全产业链布局的标杆

大禹节水通过EPC模式(设计-采购-施工)参与全国16项国标制定,市占率超25%。其全产业链布局涵盖管材生产、系统集成、运营维护,形成“研发-生产-服务”一体化能力。例如,在新疆棉花膜下滴灌项目中,大禹节水通过精准灌溉技术,实现亩均节水300立方米、增产20%,推广面积超5000万亩。项目成功要素包括:政策红利(节水灌溉补贴)、技术优势(膜下滴灌技术)、全产业链服务能力。

(二)京蓝科技:物联网智能灌溉的先锋

京蓝科技聚焦物联网智能灌溉,其节水云平台接入项目超200万亩。通过实时监测土壤湿度、作物需水量等参数,系统自动调整灌溉计划,提高灌溉效率与节水效果。例如,在宁夏贺兰山葡萄园项目中,京蓝科技采用智能水肥一体化系统,实现亩均节本800元,葡萄酒品质提升2个等级。项目核心逻辑在于:技术创新(物联网与大数据应用)、模式创新(数据增值服务)、生态价值变现(碳汇交易与生态补偿)。

(一)技术融合化与智能化

未来五年,园林灌溉产业将呈现技术融合化趋势。物联网、AI、区块链等技术将深度融入灌溉系统,实现从“精准控制”到“智能决策”的跃迁。例如,智能灌溉系统将通过卫星遥感与土壤墒情监测,自动生成灌溉计划;区块链技术将实现灌溉数据上链,保障数据真实性与可追溯性。

(二)价值多元化与生态化

灌溉项目将从单一节水收益转向多维度盈利。例如,“灌溉+光伏”模式通过光伏发电创造额外收益;“灌溉+碳汇”模式通过节水、固碳等生态指标变现;“灌溉+文旅”模式通过开发特色文旅项目,提升区域生态与经济价值。

(三)区域集群化与全球化

区域协同发展将进一步深化。长三角、珠三角、成渝等城市群将形成产业高地,辐射带动周边区域协同发展。同时,中国园林灌溉企业将加速布局海外市场,中亚、非洲等地区的农业园项目为设备出口提供广阔空间。

如需了解更多园林灌溉行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年版园林灌溉产业政府战略管理与区域发展战略研究咨询报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家