2025年中国量子科技行业:产业链完善与生态构建

通讯LiWanYi2025/6/16

前言

量子科技作为新一轮科技革命的核心驱动力,正重塑全球科技与产业格局。中国在量子计算、量子通信、量子传感等领域已实现从技术突破到产业落地的跨越,成为全球量子科技竞争的重要参与者。

一、行业发展现状分析

(一)技术突破与商业化并进

根据中研普华研究院《2025-2030年中国量子科技行业全景调研与未来发展战略研究报告》显示,量子科技三大核心领域——量子计算、量子通信、量子传感——均进入技术成熟与场景落地的关键阶段。

量子计算:中国在超导、离子阱、光量子等技术路线中实现多路径突破。例如,本源量子“悟空芯”搭载72量子比特实现商业化应用,玻色量子实现550光子纠缠,推动药物分子筛选效率提升。量子计算硬件性能的提升,结合量子-经典混合算法的成熟,加速了金融、材料科学、人工智能等领域的场景化应用。

量子通信:中国建成全球首个覆盖全国的量子通信网络“京沪干线”,并实现“墨子号”量子卫星与地面站的实时密钥分发。量子密钥分发技术(QKD)在金融、政务、能源等领域的应用逐步深化,推动量子安全通信的规模化部署。

量子传感:高精度原子钟、量子磁力计等设备在资源勘探、医疗诊断、自动驾驶等领域实现应用。例如,量子导航模块的精度较传统GPS提升100倍,已进入智能穿戴设备供应链。

(二)政策驱动与资本涌入

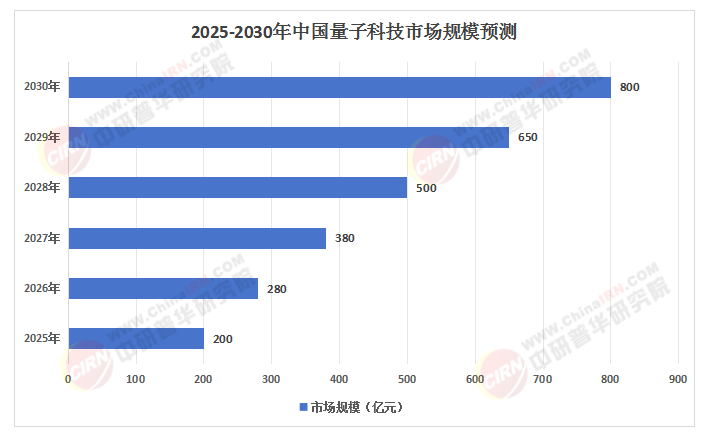

中国将量子科技纳入“十四五”规划及国家重大科技项目,长三角、粤港澳大湾区等地形成量子产业集群。2025年,中国量子科技行业规模突破200亿元,年复合增长率预计达35%-40%。资本层面,2024年全球量子计算领域融资额达48亿美元,中国占比35%,阿里、腾讯等科技巨头通过“硬科技+场景化”布局,推动技术从实验室走向生产线。

(数据来源:中研普华整理)

二、产业链分析

(一)产业链结构

量子科技产业链涵盖上游核心器件、中游系统集成与下游应用服务三大环节:

上游:聚焦量子材料、量子芯片、稀释制冷机等核心器件的研发与制造。例如,中船重工攻克-273℃极低温技术,打破Bluefors垄断;华工科技推出窄线宽量子激光器,满足光量子计算需求。

中游:包括量子计算机整机、量子通信网络、量子传感设备的系统集成。头部企业通过开放平台、联合实验室等方式加速技术迭代,例如本源量子搭建的量子计算云平台已接入超200家科研机构与企业。

下游:面向金融、医疗、能源、交通等领域提供场景化解决方案。例如,量子计算在药物研发中加速分子模拟,量子通信保障金融交易安全,量子传感助力自动驾驶环境感知。

(二)产业链协同与生态构建

中国量子科技产业链呈现“硬件-软件-应用”协同发展的特征。上游器件国产化率提升,中游系统集成能力增强,下游应用场景持续拓展。例如,量子云平台成为主流交付模式,阿里云、华为云等接入全球超百万台经典计算机,提供“量子-经典混合云”服务。

三、竞争格局分析

(一)国际竞争格局

全球量子科技竞争呈现“中美双雄主导,亚太增速领跑”的格局。美国在超导量子计算、量子算法等领域占据技术制高点,中国则在量子通信、量子传感及超导量子芯片领域实现并跑。欧洲聚焦量子通信与传感器研发,加拿大以量子退火技术见长。

(二)国内竞争格局

中国量子科技行业呈现“头部企业技术垄断与追赶者差异化突围”的特征。头部企业如本源量子、国盾量子、国仪量子等在量子比特数、量子纠错等核心指标上建立壁垒;追赶者则通过聚焦细分场景实现差异化竞争。例如,量子计算软件、量子通信应用层、量子传感消费级产品成为垂直领域投资热点。

四、重点企业分析

(一)本源量子

作为中国量子计算龙头企业,本源量子在超导量子芯片、量子云平台等领域实现技术突破。其“悟空芯”搭载72量子比特,算力较前代提升10倍,并搭建了国内首个量子计算云平台,接入超200家科研机构与企业。

(二)国盾量子

国盾量子在量子通信领域占据领先地位,其量子密钥分发设备已实现每秒生成数千个密钥,满足大规模通信需求。公司参与建设的“京沪干线”成为全球首个覆盖全国的量子通信网络。

(三)玻色量子

玻色量子在光量子计算领域实现550光子纠缠,推动药物分子筛选效率提升1000倍。其光量子计算机在金融、材料科学等领域的应用探索,为量子计算的商业化落地提供了新路径。

(一)技术趋势:从单点突破到系统级创新

量子计算:技术路线收敛,超导与离子阱技术有望实现千比特级处理器突破,通用量子计算机的研发将催生新的软件生态与商业模式。

量子通信:从点对点传输向网络化演进,量子中继、量子存储等关键技术突破推动量子互联网成为下一代信息基础设施。

量子传感:从实验室仪器向小型化、集成化产品演进,MEMS工艺、芯片级原子钟等技术推动量子传感设备成本下降90%,体积缩小至传统设备的1/10。

(二)应用趋势:从垂直场景到跨界融合

量子科技的应用边界持续拓展,金融、医疗、能源、交通等领域成为重点场景。例如,量子计算加速AI训练,量子通信保障智能交通系统安全,量子传感助力精准医疗。

(三)生态趋势:从技术竞赛到生态构建

头部企业通过开放平台、联合实验室、产业联盟等方式,加速技术迭代与应用落地。例如,量子计算云平台成为主流交付模式,量子通信产业联盟覆盖芯片、设备、应用全链条。

六、投资策略分析

(一)聚焦核心赛道

硬件:超导量子芯片、稀释制冷机等核心设备的国产化替代;

软件:量子编程框架、混合算法等软件生态建设;

应用:金融、医药、能源等领域的场景化解决方案。

(二)布局生态资源

通过投资量子云平台、产业联盟等生态资源,加速技术落地与商业化进程。例如,参与量子计算云平台建设,或投资量子通信产业联盟成员企业。

(三)关注政策导向

紧跟国家“十四五”量子科技专项规划,布局政策支持的重点领域,如量子通信网络建设、量子传感设备研发等。

如需了解更多中国量子科技行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国量子科技行业全景调研与未来发展战略研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家