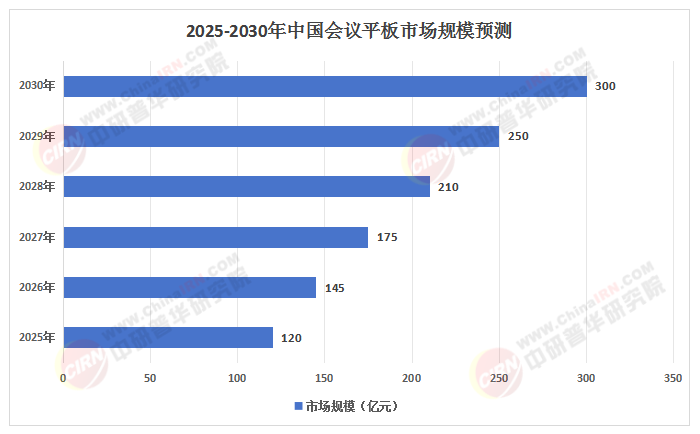

2025年中国会议平板行业:从传统会议到智能协作

通讯LiWanYi2025/6/16

前言

在数字化转型浪潮与混合办公模式常态化的双重驱动下,会议平板正从传统办公工具升级为智能协作中枢。中国会议平板行业依托政策红利、技术突破与市场需求升级,已形成“硬件+软件+服务”的生态化竞争格局。

一、行业发展现状分析

(一)政策驱动与市场需求共振

中国将智能办公设备纳入“十四五”规划重点发展领域,明确要求企业级智能设备覆盖率在2025年达到60%以上。政策支持涵盖研发补贴、税收优惠及政府采购倾斜,推动行业技术迭代与市场扩容。在需求端,混合办公模式常态化驱动企业采购从单一硬件转向“硬件+软件+服务”一体化解决方案,远程协作功能模块的市场渗透率已达73%。教育、医疗、金融等垂直行业对定制化解决方案的需求激增,例如医疗行业对远程会诊系统的兼容性要求推动定制化产品市场规模同比增长45%。

(二)技术融合重构产品形态

AI、物联网与5G技术的深度融合,推动会议平板向智能化、集成化、场景化方向演进。AI语音助手、自动追踪、智能书写等功能成为高端产品标配,约60%的新品标配4K超清触控屏与AR/VR会议功能。硬件形态向模块化、便携化、柔性化演进,85-98英寸产品单价年均下降,推动大尺寸产品销量突破。全息投影技术进入商用阶段,微软HoloLens2与会议平板联动解决方案已在企业试点。

(三)区域市场呈现差异化增长

长三角、珠三角、京津冀三大城市群合计贡献61.3%的销量,其中深圳单城占全国出货量的17.8%。二三线城市成为新增长极,县域企业数字化转型加速与政府“数字乡村”建设推动下沉市场销量占比同比提升。区域市场呈现“高端需求集中、下沉市场扩容”的特征,一线城市高端市场需求占比超40%,二三线城市贡献约35%的市场增量。

(数据来源:中研普华整理)

二、竞争格局分析

(一)头部品牌领跑与垂直领域分化

根据中研普华研究院《2025-2030年中国会议平板行业发展趋势及投资预测报告》显示:华为、MAXHUB、联想三大品牌合计占据56%的市场份额,其中华为凭借鸿蒙生态的协同优势在政企市场占有率突破28%。MAXHUB以29.7%的市占率稳居国内榜首,皓丽凭借性价比与产品线优势在中小企业市场占据重要地位。垂直领域呈现差异化竞争,教育行业需求互动教学与资源管理功能,医疗行业要求隐私合规与远程会诊集成,金融行业注重数据安全与多屏协同。

(二)技术创新与生态协同构建壁垒

头部企业通过技术专利布局与渠道网络覆盖构建竞争壁垒。华为在会议平板OS领域的渗透率提升至22.7%,与Android系统形成64:36的格局。MAXHUB通过自研芯片与物联网技术实现设备协同效率提升。中小企业则通过差异化策略切入细分市场,例如专注医疗行业的宝利德推出符合HIPAA标准的解决方案,聚焦教育领域的视美乐开发互动教学系统。

(三)供应链整合与国产替代加速

京东方、TCL华星等面板厂商将会议平板专用屏产能提升至每月5.8万片,驱动模组成本下降。MiniLED显示面板国产化率从2020年的32%提升至2023年的58%,推动终端产品价格下探。核心元器件的国产替代进程加速,例如某企业通过与本土面板厂商合作,将显示面板进口成本占比从45%降至30%。

三、重点企业分析

(一)华为:生态协同与政企市场深耕

华为依托鸿蒙系统与全场景智慧办公生态,在政企市场占据领先地位。其会议平板产品集成AI语音助手、多屏协同与云服务,支持与智能办公家具、环境传感器的互联互通。华为通过与政府、大型企业合作,推动智慧城市运营中心、应急指挥中心等超大型项目的落地。

(二)MAXHUB:场景化创新与渠道下沉

MAXHUB以“硬件+软件+服务”一体化解决方案为核心竞争力,在中小企业市场占据重要地位。其产品聚焦智能书写、无线投屏与远程协作功能,支持与钉钉、企业微信等办公平台的深度整合。MAXHUB通过渠道下沉策略拓展县域市场,在三线以下城市建立本地化服务团队。

(三)联想:全球化布局与垂直行业定制

联想依托全球供应链与品牌影响力,在跨国企业市场占据优势。其会议平板产品支持多语言会议纪要生成、全球视频会议兼容与设备管理平台集成。联想通过与教育、医疗等行业客户合作,开发定制化解决方案,例如为高校提供互动教学系统,为医院提供远程会诊平台。

(一)技术范式重构:从工具到生态

AI技术向端侧渗透,推动会议平板实现本地化智能处理。神经形态计算、光子集成等前沿技术突破,将重塑芯片设计与交互体验。量子计算与经典计算的融合应用,为会议纪要生成、任务分配等场景带来效率革命。元宇宙技术推动会议平板向虚拟空间延伸,支持全息投影与数字孪生会议。

(二)场景革命:从会议室到全场景

会议平板的应用场景从传统会议室扩展至企业日常办公、远程教育、医疗健康等领域。智慧城市运营中心、应急指挥中心等超大型项目对超大型会议平板的需求激增。家庭办公场景推动便携式会议平板的发展,支持移动办公与临时空间需求。

(三)绿色制造:从能耗到循环

绿色制造成为行业共识,企业通过光伏供电、碳足迹管理等手段降低能耗。废旧面板回收率提升至90%的循环经济模式受到资本青睐。碳基纳米触控材料的应用使书写寿命提升,减少资源消耗。

五、投资策略分析

(一)聚焦高潜力细分领域

教育、医疗、金融等垂直行业对会议平板的需求呈现差异化特征。投资者可关注具备行业Know-How与生态整合能力的企业,例如为教育行业提供互动教学系统、为医疗行业提供远程会诊平台的企业。下沉市场成为新增长极,投资者可关注渠道下沉能力强、具备本地化服务能力的企业。

(二)布局核心技术与生态建设

上游核心元器件与AI算法平台是会议平板的技术底座。投资者可关注具备MiniLED显示面板、自研芯片、AI算法平台等核心技术的企业。会议SaaS服务与硬件捆绑的生态体系建设成为投资热点,预计aaS服务收入占比将提升至。

(三)规避风险与优化收益

技术迭代速度极快,柔性屏、全息投影、脑电波交互等新兴技术可能重构竞争格局。投资者需关注企业的研发投入与技术储备,选择具备持续创新能力的企业。核心元器件的进口依赖度与国际贸易摩擦是行业的主要供应链风险,投资者需关注企业的供应链多元化布局与国产替代进展。

如需了解更多中国会议平板行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国会议平板行业发展趋势及投资预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家