2025年中国金属新材料行业深度分析与发展趋势预测

能源XuYuWei2025/6/19

一、市场重构:需求侧的“三驾马车”驱动

1. 新能源汽车:轻量化材料的“新引擎”

在新能源汽车领域,金属新材料的应用已从“可选项”变为“必选项”。随着续航焦虑成为消费者痛点,汽车用铝渗透率持续攀升,中研普华《2025-2030年中国金属新材料行业深度分析与发展趋势预测报告》表示,预计到2030年,汽车用铝市场规模将突破5000亿元。同时,固态电池等新技术对铜箔厚度的极限要求,倒逼铜箔企业通过技术创新实现超薄铜箔量产,良品率不断提升。此外,镁合金等轻量化材料在汽车制造中的应用也在不断拓展,为新能源汽车的减重和续航提升提供了有力支持。

2. 航天航空:钛合金等高端材料的“新蓝海”

航天航空领域对材料性能的要求堪称“苛刻”。钛合金等高端材料在航空发动机叶片制造、卫星结构件等方面的渗透率持续提升。随着航天技术的不断发展,对金属新材料的需求也将不断增长。中研普华报告《2025-2030年中国金属新材料行业深度分析与发展趋势预测报告》指出,到2030年,航空航天用钛合金需求将大幅增长,而国内企业在高温钛合金等领域的国产化率仍需进一步提升,技术突破和产能扩张成为行业发展的关键。

3. 半导体:靶材纯度的“新挑战”

半导体产业的国产化浪潮,将金属新材料推向了“卡脖子”技术的最前沿。高纯金属靶材等关键材料对半导体芯片的制造至关重要。随着半导体技术的不断进步,对靶材纯度的要求也越来越高。中研普华数据显示,2025年,半导体用高纯金属市场规模将突破200亿元,但国内企业在溅射靶材等领域的市场份额仍不足,国产替代空间巨大。

二、技术裂变:从“跟跑”到“领跑”的跨越

1. 绿色制造:低碳技术的“新突破”

在“双碳”目标倒逼下,金属新材料行业正加速向绿色制造转型。氢冶金、电弧炉短流程炼钢等低碳技术规模化应用,电解铝行业绿电替代比例不断提升。同时,生物基材料等新型绿色材料的应用比例也在逐渐提高。中研普华《2025-2030年中国金属新材料行业深度分析与发展趋势预测报告》指出,到2030年,低碳技术将覆盖更多钢铁产能,而再生金属回收率也将进一步提升。这场“绿色革命”不仅关乎环保,更关乎行业的可持续发展。

2. 智能制造:数字孪生的“新应用”

智能制造技术的渗透,正推动金属新材料行业生产效率的质的飞跃。数字孪生技术覆盖全流程生产环节,智能工厂普及率将不断提升。某企业通过数字孪生技术优化工艺参数,使航空铝材屈服强度提升,疲劳寿命延长。AI驱动的柔性生产线可满足小批量、多批次订单需求,生产成本降低。智能制造技术的应用,不仅提高了生产效率,更提升了产品质量和稳定性。

3. 基础研究:材料理论的“新突破”

我国在高性能轻量化合金材料制备方面,仍缺乏热力学、动力学理论和方法的突破与创新。针对我国轻合金产品结构低端、自主创新基础薄弱、部分高端应用领域自主保障能力严重不足的现状,需聚焦先进民用飞机、海洋石油工程、乘用车等高端装备的应用需求,攻克高性能轻合金材料设计、冶金质量及组织调控、残余应力表征及控制以及产品一致性、稳定性和可靠性控制等关键技术。基础研究的突破,将为金属新材料行业的发展提供源源不断的动力。

三、区域协同:产业集群的“新格局”

1. 长三角、珠三角:高端制造的“新高地”

长三角、珠三角凭借产业集群效应和技术优势,形成新材料研发与高端制造的核心承载区。这些地区集聚了大量的科研机构和企业,形成了完整的产业链和创新生态。中研普华报告指出,未来五年,这些地区将继续保持领先地位,并带动周边地区的协同发展。

2. 中西部地区:特色产业的“新崛起”

中西部地区依托矿产资源禀赋,重点发展电解铝、稀土深加工等特色产业。随着技术的不断进步和产业链的完善,这些地区的特色产业将逐渐崛起,并形成与东部地区的互补发展格局。

3. 国际合作:“一带一路”的“新机遇”

随着“一带一路”倡议的推进,中国金属新材料企业积极参与国际标准制定,推动“中国标准”国际化。同时,企业通过海外建厂、资源并购等方式构建稳定供应链,东南亚、非洲等新兴市场成为产能输出重点。中研普华报告指出,未来五年,国际合作将成为金属新材料行业发展的重要方向,为企业带来新的发展机遇。

四、未来展望:市场规模与趋势预测

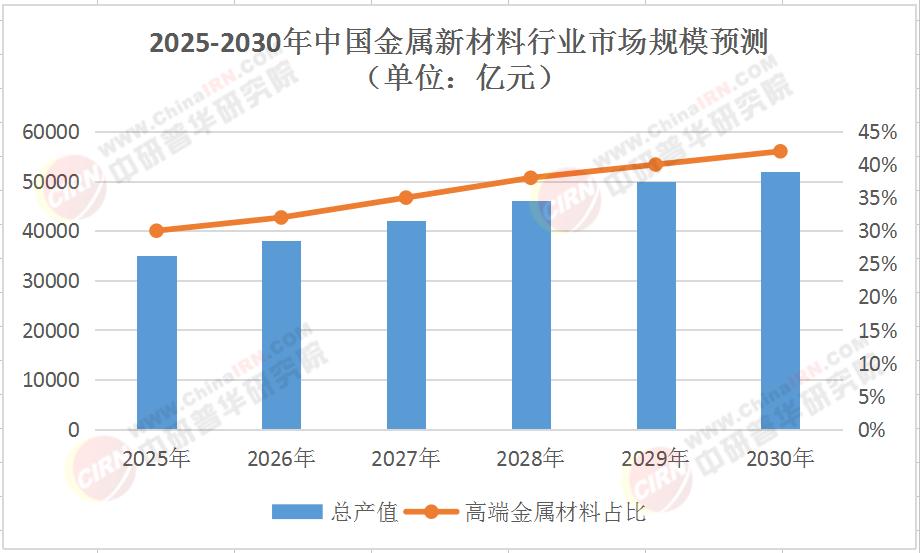

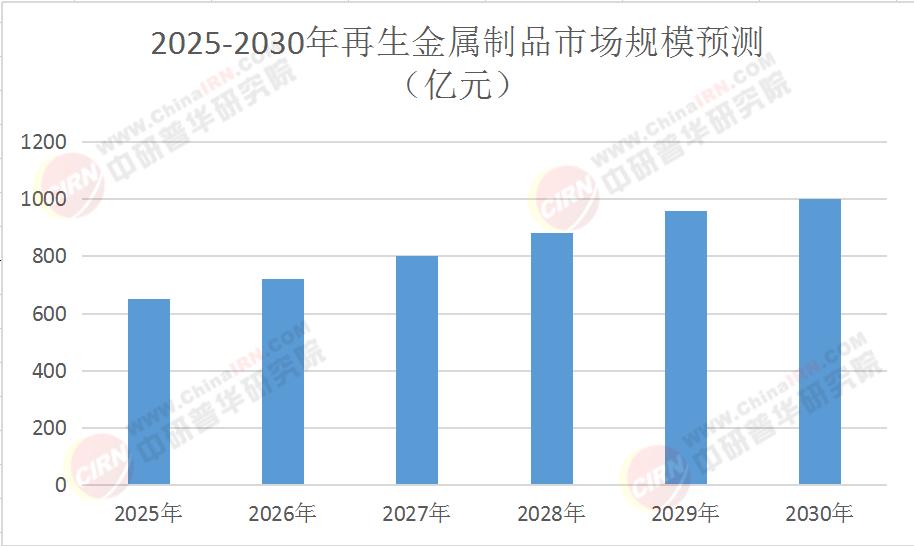

根据中研普华产业研究院《2025-2030年中国金属新材料行业深度分析与发展趋势预测报告》预测,到2030年,中国金属新材料行业总产值将突破5万亿元,其中高端金属材料占比将超40%。再生金属制品市场规模也将达到近千亿元。从细分领域来看,汽车轻量化用铝/镁合金、航空航天用钛合金、半导体用高纯金属等将成为增长最快的领域。同时,绿色化、智能化、全球化将成为未来发展的核心驱动力。

结语:破局与重构的黄金五年

2025-2030年,是中国金属新材料行业从“材料大国”向“材料强国”跃迁的关键五年。在这场变革中,技术创新与生态协同将成为企业突围的关键。头部企业需聚焦基础研究、工艺创新与标准制定,中小企业则可通过差异化竞争切入细分赛道。若您想要深入了解行业动态、把握市场机遇,点击《2025-2030年中国金属新材料行业深度分析与发展趋势预测报告》查看报告全文,获取更多专业深度解析与投资战略建议,共同开启金属新材料行业的黄金未来!

-

关注公众号

免费获取更多报告节选

免费咨询行业专家