2025年中国信用卡行业如何应对发卡量增速放缓与市场饱和?

金融LiWanYi2025/6/19

前言

在数字经济与消费升级的双重驱动下,中国信用卡行业正经历从规模扩张向质量提升的深度转型。随着金融科技与监管政策的协同演进,信用卡业务已超越传统支付工具范畴,成为银行零售转型的核心载体。

一、行业发展现状分析

(一)市场结构深度调整

根据中研普华研究院《2025-2030年中国信用卡行业市场运行态势及供需格局预测报告》显示:当前信用卡市场呈现“存量优化”与“增量下沉”并行的特征。一方面,头部银行通过注销睡眠卡、压降高风险发卡量等措施主动缩表,推动行业向“质量优先”转型;另一方面,区域性银行依托场景化运营与县域市场渗透,在细分领域形成差异化优势。例如,农商行推出的“惠农信用卡”通过绑定农村电商、农机租赁等场景,实现授信额度5万元以下客户贡献60%的分期收入。

(二)用户需求分层加剧

用户结构呈现“高净值化”与“年轻化”双重趋势。私行客户信用卡绑定率超90%,高端卡年费收入占比突破25%;而Z世代群体对“花呗+数字银行卡”的偏好度提升,传统信用卡开卡意愿下降。这种分化促使银行构建“用户价值分层”体系,通过18个标签群组实现精准运营。

(三)科技重塑产业逻辑

金融科技正重构信用卡业务全链条。AI风控系统将逾期行为预测准确率提升至91%,区块链技术使跨境信用卡结算效率提升70%,虚拟卡发卡占比达37%。例如,工商银行“数字信用卡”审批时效缩短至2分钟,中信银行基于消费数据的个性化营销转化率提升38%。这些创新不仅降低运营成本,更推动信用卡从“支付工具”向“数据资产”跃迁。

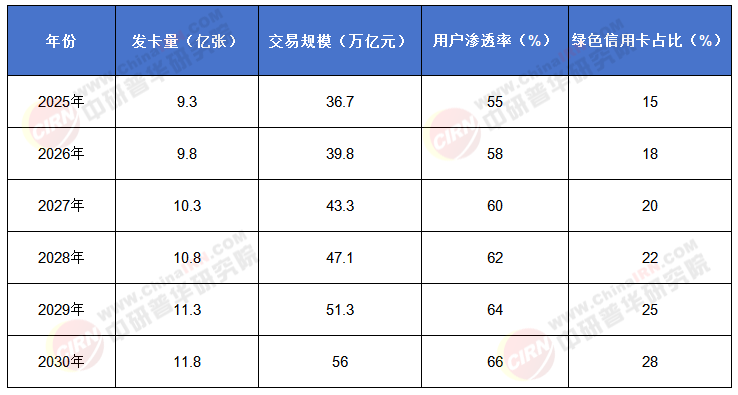

2025-2030年中国信用卡核心指标数据预测

(数据来源:中研普华整理)

二、产业链分析

(一)上游:技术驱动制造升级

信用卡制造环节加速向“智能卡+安全芯片”转型。上游厂商通过集成低功耗芯片、生物识别模块等技术,提升卡片安全性与交互体验。例如,支持NFC功能的智能卡可实现“无感支付”,而嵌入式安全芯片则有效防范盗刷风险。

(二)中游:银行战略重心转移

商业银行从“发卡竞争”转向“生态构建”。头部银行通过开放API接口,将信用卡服务嵌入电商、出行、本地生活等场景;区域性银行则聚焦垂直领域,如广发银行与比亚迪推出的“新能源车联名卡”覆盖充电桩折扣、保险分期等权益。这种生态化运营使信用卡年活跃用户占比提升至68%。

(三)下游:支付场景多元化

信用卡消费场景从传统零售向新兴领域延伸。新能源车充电、医疗健康等领域的消费占比提升至15%以上,跨境支付成为新增长点。中国银联境外发卡量突破2亿张,东南亚市场交易额增速达67%。同时,移动支付平台与信用卡的竞合关系深化,支付宝、微信支付等第三方平台发起的信用支付产品覆盖3.2亿用户,倒逼银行加速开放银行生态建设。

(一)需求端:消费升级驱动增长

消费升级与金融普惠共同推动信用卡需求增长。三四线城市及县域经济体的渗透率不足35%,相较于一线城市82%的渗透水平存在显著增量空间。年轻客群(Z世代及α世代)占比将突破总持卡用户的45%,推动产品形态向场景化、定制化方向演进。

(二)供给端:监管与竞争双重约束

监管政策趋严与市场竞争加剧对供给端形成约束。央行“126号文”严控过度授信,2024年信用卡投诉量同比下降41%;同时,银行间价格战愈演愈烈,平均年利率从16%降至13%,压缩利润空间。这种背景下,银行需通过差异化服务与精细化运营提升竞争力。

(三)供需平衡:动态调整机制

供需双方通过技术迭代与模式创新实现动态平衡。银行利用大数据分析优化授信模型,降低不良率;用户则通过“额度即负债”的认知提升,合理规划消费。例如,多家银行推出的“信用卡使用健康度”评分工具,通过可视化图表展示消费结构与还款压力指数,帮助用户建立理性消费习惯。

四、竞争格局分析

(一)头部银行:生态化与全球化布局

头部银行通过生态化运营与全球化布局巩固领先地位。平安银行信用卡App嵌入在线问诊、宠物服务等非金融场景,用户停留时长提升3.2倍;招商银行跨境信用卡结算效率提升70%,手续费成本降低45%。这种“金融+非金融”的生态模式使头部银行占据60%以上的新增发卡量。

(二)区域性银行:场景化与差异化突围

区域性银行通过聚焦垂直场景与细分客群实现差异化竞争。例如,农商行推出的“惠农信用卡”绑定农村电商、农机租赁等场景,实现授信额度5万元以下客户贡献60%的分期收入。这种“小而美”的策略使区域性银行信用卡发卡量占比从12%提升至18%。

(三)新兴势力:科技赋能与跨界融合

金融科技公司与互联网平台通过技术赋能与跨界融合切入信用卡市场。例如,蚂蚁集团推出的“花呗+数字银行卡”组合产品,覆盖3.2亿用户;腾讯则通过微信支付生态推出“微粒贷”信用支付服务。这些新兴势力凭借流量优势与技术能力,对传统银行形成挑战。

五、行业发展趋势分析

(一)技术驱动:智能化与无卡化

未来五年,信用卡行业将加速向智能化与无卡化转型。AI风控、区块链、生物识别等技术将深度融入业务流程,实现“秒级审批”“无感支付”等体验。例如,建设银行“北斗系统”通过机器学习实现逾期行为预测准确率91%,减少坏账损失24亿元。

(二)场景融合:生态化与全球化

信用卡业务将进一步融入消费生态与全球支付网络。银行将通过开放API接口,将信用卡服务嵌入更多消费场景;同时,跨境支付将成为新增长点,中国银联境外发卡量预计突破3亿张。

(三)监管协同:合规化与绿色化

监管政策将推动信用卡行业向合规化与绿色化方向发展。央行推动的征信体系升级工程将使第二代金融信用信息基础数据库覆盖更多自然人,提升风控精准度;同时,“双碳”目标将驱动绿色信用卡产品爆发式增长,预计年发卡量复合增速达25%。

如需了解更多信用卡行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国信用卡行业市场运行态势及供需格局预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家