2025婴儿用品行业:一场由“新生儿经济”引发的产业洗牌

日化XuYuWei2025/8/4

一、行业格局:从“野蛮生长”到“结构性分化”的阵痛

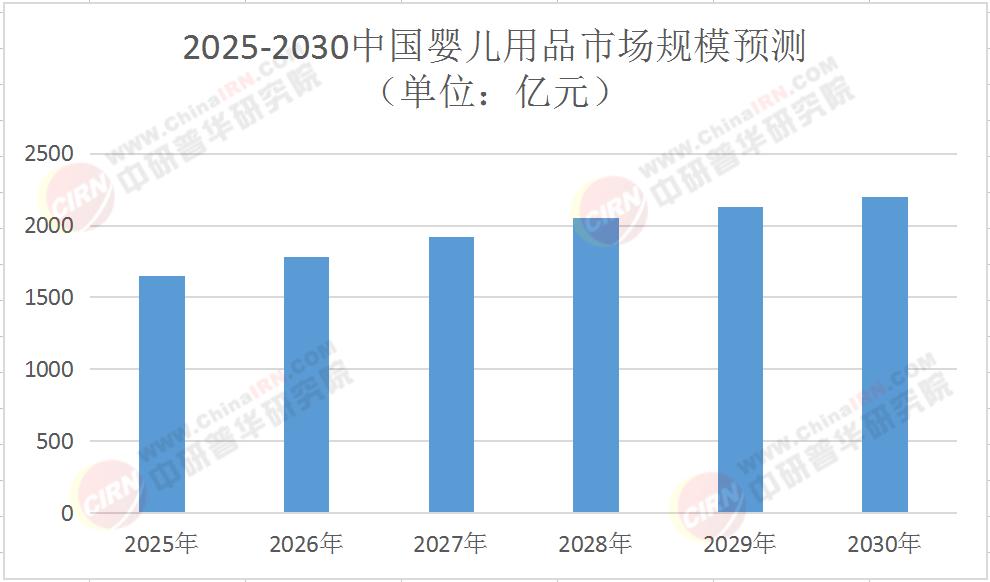

1. 规模与增长:2000亿市场的“冰与火”

中研普华《2025-2030年版婴儿用品行业兼并重组机会研究及决策咨询报告》预测,2025-2030年中国婴儿用品市场规模将保持7.8%的年均增速,2030年突破2200亿元。但增长背后是剧烈分化:

高端市场:智能硬件、有机棉制品等品类增速超15%,占比从2024年的25%提升至2030年的38%;

中低端市场:同质化产品陷入价格战,2024年已有12%的中小品牌退出市场。

表:2025-2030中国婴儿用品市场规模预测(单位:亿元)

2. 区域市场:下沉市场的“逆袭”逻辑

三四线城市成为新增长极。中研普华调研显示,2024年县域市场婴儿用品消费额同比增长18%,远超一二线城市的6%。这一变化源于三大驱动:

渠道下沉:拼多多、抖音电商等平台推动“工厂直供”模式,降低30%的流通成本;

消费升级:县域家庭月均婴儿用品支出从2020年的800元增至2024年的1500元;

政策刺激:多地出台生育补贴,直接拉动母婴消费。

3. 竞争格局:从“品类竞争”到“生态竞争”的跨越

市场集中度CR5从2020年的32%提升至2024年的45%,但头部企业优势领域差异明显:

全品类玩家:如好孩子集团,通过并购拓展至童车、玩具、安全座椅等多个赛道;

垂直领域龙头:如Babycare,聚焦纸尿裤、喂养用品等细分市场,市占率超20%;

跨界入局者:如小米生态链企业,依托IoT技术推出智能母婴产品,2024年销售额突破30亿元。

二、并购驱动:技术、渠道与资源的“三重奏”

1. 技术整合:从“功能叠加”到“场景革命”

消费者对“安全、智能、个性化”的需求推动技术并购潮。中研普华《2025-2030年版婴儿用品行业兼并重组机会研究及决策咨询报告》发现,2024年行业技术并购案例占比达40%,重点投向三大方向:

智能硬件:如并购AI算法公司,开发能识别婴儿哭声的智能监护器;

材料创新:收购生物基材料企业,推出可降解纸尿裤;

数据应用:通过并购用户行为分析公司,实现精准营销。

2. 渠道整合:线上线下“全域覆盖”的必经之路

渠道碎片化倒逼企业通过并购实现“全域触达”。中研普华统计,2024年渠道类并购占比35%,典型路径包括:

线上并购:收购垂直母婴电商平台,获取用户数据与流量入口;

线下整合:并购区域连锁母婴店,完善“最后一公里”服务网络;

跨境布局:收购海外品牌或渠道商,快速进入国际市场。

3. 资源整合:供应链与品牌的“双向赋能”

供应链稳定性成为并购核心动机。中研普华调研显示,2024年因原材料价格上涨导致30%的企业利润下滑,而通过并购上游企业可降低15%的成本。同时,品牌并购成为快速提升市场份额的手段:

收购老字号:如某企业并购一家50年历史的婴童服饰品牌,获取其线下渠道与用户信任;

引进国际品牌:通过并购海外品牌填补高端市场空白,如某企业收购欧洲有机婴儿食品品牌,2024年在中国市场销售额突破5亿元。

三、并购风险:文化、整合与估值的“三道坎”

1. 文化冲突:1+1如何大于2?

并购后企业文化融合失败率高达60%。解决路径包括:

保留独立运营:如好孩子集团收购德国品牌CYBEX后,保留其原班设计团队;

建立沟通机制:设立跨部门项目组,促进技术、市场团队的协同。

2. 整合难题:从“物理合并”到“化学融合”

供应链整合是最大挑战。中研普华《2025-2030年版婴儿用品行业兼并重组机会研究及决策咨询报告》建议,整合应分三步走:

短期:统一质量标准与IT系统;

中期:优化物流与采购流程;

长期:实现研发与营销的协同。

3. 估值泡沫:如何避免“高价接盘”?

2024年行业平均并购溢价达3倍,但整合后能实现预期收益的不足50%。中研普华提出“三维度估值法”:

技术维度:评估专利数量、研发团队稳定性;

市场维度:分析用户复购率、渠道覆盖率;

财务维度:考察现金流、负债率。

四、投融资机遇:四大领域的“黄金窗口”

1. 智能母婴:AI与IoT的“场景革命”

2024年智能母婴设备市场规模达120亿元,预计2030年突破400亿元。投资热点包括:

智能穿戴:如能监测体温、心率的婴儿手环;

家庭机器人:如自动冲奶、哄睡的育儿助手;

数据服务:如基于用户行为的个性化推荐平台。

中研普华建议,投资者可关注具备“硬件+软件+服务”全链条能力的企业。

2. 绿色环保:可持续材料的“政策红利”

“双碳”目标推动环保材料需求激增。2024年可降解纸尿裤市场份额从5%提升至12%,预计2030年达30%。投资方向包括:

生物基材料:如玉米淀粉基塑料;

循环经济:如纸尿裤回收再利用技术;

碳足迹认证:如获取MSC、FSC等国际认证。

3. 跨境并购:全球资源的“直通车”

RCEP协议生效后,东南亚市场成为并购热土。2024年行业跨境并购案例同比增长80%,重点领域包括:

品牌收购:如收购泰国有机婴儿食品品牌;

渠道整合:如并购越南母婴电商平台;

技术引进:如引进日本纸尿裤生产技术。

4. 产业基金:生态整合的“资本杠杆”

2024年行业产业基金规模超200亿元,投资模式包括:

CVC模式:如好孩子集团设立母婴产业基金,并购上下游企业;

政府引导基金:如多地政府出资支持本地母婴企业并购;

跨境基金:如中欧母婴产业并购基金,聚焦欧洲技术品牌。

五、未来展望:2030年的产业图景

当时间来到2030年,中国婴儿用品行业将呈现三大特征:

技术主导:AI、IoT技术渗透率超70%,产品迭代周期缩短至6个月;

生态竞争:头部企业形成“产品+服务+数据”的闭环生态;

全球化布局:中国品牌占据全球高端市场30%的份额。

当90后父母为“智能婴儿床”一掷千金,当可降解纸尿裤成为主流选择,当中国品牌开始定义全球母婴标准,这个行业的每一次并购都在重塑产业未来。而数据背后的真相,或许就藏在你家婴儿房的那台监护器里——它不仅是育儿工具,更是一场产业革命的见证者。

(欲获取更详细的市场数据、并购案例与投资模型,请点击《2025-2030年版婴儿用品行业兼并重组机会研究及决策咨询报告》查看中研普华产业研究院完整版报告。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家