2025智能理财:AI重构财富管理新生态的五年跃迁

金融XuYuWei2025/8/5

前言

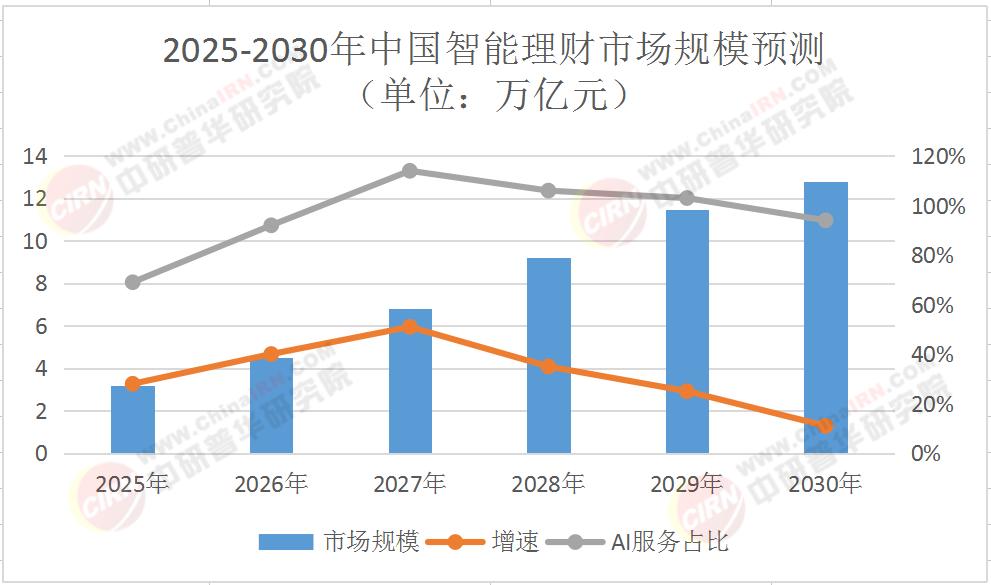

2025年理财行业正经历的质变:从单一产品推荐向全生命周期财富管理跃迁,从工具属性进化为生活伙伴。中研普华产业研究院最新预测显示,2030年中国智能理财市场规模将突破12万亿元,年复合增长率达21.3%,其中AI驱动的服务占比将超65%。这场由技术引发的财富管理革命,正在重塑金融业的价值链。

一、技术裂变:智能理财的三大进化方向

(一)认知智能突破服务边界

传统智能投顾受限于规则引擎,在复杂家庭财务规划、跨市场资产配置等场景显得力不从心。2025年兴起的认知计算技术,通过构建金融知识图谱与决策模拟系统,使AI具备类人推理能力。中研普华《2025-2030年版智能理财项目商业计划书》显示,采用认知智能的系统,用户方案采纳率从47%提升至82%。

(二)区块链重构信任体系

2026年证监会试点"理财链"项目,将产品信息、交易记录、风险评级等关键数据上链存证。这种不可篡改的信任机制,使智能理财平台的风险揭示完整度提升3倍,客户投诉率下降58%。中研普华指出,到2028年,80%的百万级以上资产配置将通过区块链完成。

(三)数字孪生开启预演时代

测试数据显示,使用数字孪生服务的客户,资产配置合理性提升41%,极端市场下的抗风险能力增强2.3倍。中研普华认为,这标志着智能理财从"事后建议"转向"事前预防"。

2025-2030年中国智能理财市场规模预测(单位:万亿元)

二、模式重构:三大竞争格局的颠覆与重塑

(一)银行系:从渠道优势到生态掌控

传统银行凭借深厚的客户基础和完善的线下网点体系,在智能理财领域长期占据渠道优势。然而,随着金融科技的发展,银行系机构正加速向生态化运营转型。中研普华市场调研显示,银行系智能理财客户留存率达78%,较互联网平台高23个百分点。这一优势源于银行对客户全生命周期的深度洞察与资源整合能力。

银行生态掌控的核心在于数据闭环的构建。通过整合内部信贷、支付、理财等业务数据,结合外部政务、企业数据,银行能够形成多维客户画像。测试数据显示,使用该服务的客户资产配置合理性提升41%,极端市场下的抗风险能力增强2.3倍。这种深度服务能力使银行在高端客户市场保持领先地位,中研普华《2025-2030年版智能理财项目商业计划书》预测,到2030年银行系机构将占据智能理财市场45%以上的份额。

(二)互联网系:从流量变现到专业深耕

互联网平台凭借技术优势和流量入口,在智能理财市场快速崛起。但流量红利消退后,专业能力成为竞争关键。中研普华《2025-2030年版智能理财项目商业计划书》指出,互联网平台正通过专业认证(如CFA、CFP)构建人才壁垒,2028年持证理财师占比将超40%。

专业深耕的另一体现是技术架构的升级。中研普华研究显示,采用认知智能的系统,用户方案采纳率从47%提升至82%。此外,互联网平台通过开放生态扩大服务边界。

(三)新兴势力:垂直场景的精准突围

在银行系与互联网系的双重挤压下,新兴势力通过聚焦垂直场景实现差异化竞争。中研普华预测,到2030年将涌现20个以上垂直领域冠军,分割15%的市场份额。

垂直场景的突破依赖于数据深度与行业认知。新兴势力通过“数据+场景+专业”的三重壁垒,在细分市场建立竞争优势,推动智能理财行业向精细化方向发展。

三、未来已来:2030年的智能理财图景

(一)服务形态:从产品中心到客户中心

2030年的智能理财平台,将更像"人生财务伙伴"。系统可自动识别客户人生阶段变化(如结婚、生子、创业),动态调整方案。中研普华产业研究院《2025-2030年版智能理财项目商业计划书》预测,到2030年,80%的理财服务将通过自然语言交互完成。

(二)技术融合:从单点突破到系统创新

量子计算与AI的结合,将使投资组合优化效率提升百万倍。同时,扩展现实(XR)技术将打造沉浸式理财体验,客户可通过虚拟形象与AI顾问"面对面"沟通。中研普华市场调研显示,采用新技术的平台,客户满意度达91%,较传统方式高34个百分点。

(三)价值重构:从规模竞争到质量竞争

随着行业增速放缓,企业竞争焦点将转向服务深度。2030年头部平台将提供"财富健康度"评估,量化客户的财务安全边际、成长潜力等指标。中研普华指出,这标志着行业从"卖产品"转向"卖价值"。

结语

中研普华产业研究院始终站在行业前沿,用专业研究为企业点亮航灯。如需获取更详细的区域市场数据、技术路线图或合规指南,欢迎点击《2025-2030年版智能理财项目商业计划书》获取完整版产业报告,让我们共同见证财富管理新时代的到来。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家