2025中国电力行业全景调研及市场规模、未来发展趋势预测

能源HuangWenYu2025/8/5

在全球气候危机与能源安全双重挑战下,电力行业正经历百年未有之变局。作为国民经济的基础性产业,电力行业的转型不仅关乎能源结构优化,更成为实现"双碳"目标与推动高质量发展的核心引擎。

一、电力行业市场发展现状分析

1. 发电侧:传统能源转型与新能源崛起并行

当前电力供给结构呈现"减煤、稳气、扩新"的显著特征。燃煤发电通过超低排放改造与灵活性改造,逐步从基荷电源向调节电源转型,部分机组承担深度调峰任务。燃气发电凭借启停灵活特性,在区域电力平衡中发挥补充作用。与此同时,风电与光伏实现跨越式发展,陆上风电通过技术迭代降低度电成本,海上风电向深远海进军;光伏产业形成完整产业链,分布式光伏与集中式电站协同推进。生物质能与地热能开发在特定区域形成差异化应用,多元供给体系初步成型。

2. 电网侧:智能化升级与跨区域互联加速

智能电网建设进入深水区,物联网、大数据与AI技术深度融入电网运营。配电网自动化水平显著提升,故障定位与自愈能力增强,用户侧响应机制逐步完善。特高压工程持续推进,形成"西电东送、北电南供"的跨区域输电网络,区域电网互联强度提升。微电网与虚拟电厂技术突破,为分布式能源接入提供解决方案,推动电网从被动接受向主动调控转型。

3. 消费侧:电气化进程与需求响应机制深化

工业领域电气化率持续提升,高耗能行业通过电炉替代、电加热等技术改造降低碳排放。交通领域新能源汽车渗透率增长,充电基础设施布局优化,车网互动(V2G)技术进入试点阶段。建筑领域绿色建筑标准推动电采暖、热泵应用,终端用能清洁化趋势明显。需求侧管理机制创新,分时电价、容量市场等政策引导用户参与系统调节,负荷聚合商与能源服务公司涌现,推动消费侧从被动用电向主动参与转变。

4. 市场化改革:价格机制完善与主体多元化

电力市场建设取得突破性进展,中长期交易、现货交易与辅助服务市场协同运作。燃煤发电上网电价形成机制改革,推动价格信号向用户侧传导。新能源参与市场交易比例提升,绿电交易与绿证制度完善,环境价值逐步显性化。社会资本加速进入发电、售电与综合能源服务领域,配售电公司、独立储能运营商等新兴主体涌现,市场竞争格局从单一向多元演进。

1. 国内市场:从规模扩张到质量提升

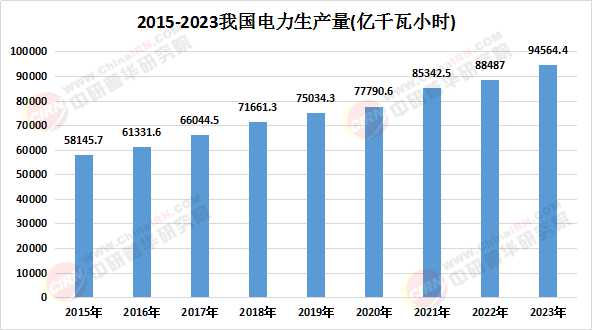

电力需求保持刚性增长,但增速逐步放缓,产业结构调整与能效提升成为主要驱动因素。发电装机容量持续扩大,新能源占比显著提升,传统能源装机增速放缓但技术升级投入加大。电网投资结构优化,配电网与智能化领域占比提升,特高压工程进入常态化建设阶段。售电侧市场放开,工商业用户全部进入市场,售电公司数量增长,服务模式从单纯供电向综合能源管理转型。

数据来源:中研普华、国家统计局

根据中研普华产业研究院发布的《2025-2030年中国电力行业全景调研与发展战略咨询报告》显示:

2. 国际市场:技术输出与标准引领并进

中国电力装备企业加速全球化布局,通过EPC总承包、技术合作与股权投资等方式参与海外项目建设。特高压输电技术实现"走出去",在多个国家形成示范工程。新能源设备出口增长,光伏组件与风电整机占据国际市场份额。电力标准输出取得突破,中国主导制定的多项技术规范被"一带一路"沿线国家采纳,推动全球电力行业规范化发展。跨境电力贸易拓展,与周边国家形成多边联网框架,区域电力市场一体化进程加速。

1. 发电技术:清洁化与高效化双轨并行

新能源发电技术持续突破,光伏电池转换效率提升,钙钛矿技术进入商业化前夜;风电大型化与漂浮式平台技术成熟,度电成本进一步下降。传统能源清洁利用技术深化,碳捕集与封存(CCS)技术规模化应用,燃煤机组接近零排放。核能发展呈现多元化趋势,小型模块化反应堆(SMR)与高温气冷堆技术突破,核能综合利用场景拓展至供热与工业制氢领域。

2. 储能技术:多元化与规模化突破

储能成为电力系统核心支撑环节,锂电池储能成本持续下降,循环寿命提升,应用场景从电源侧向电网侧与用户侧延伸。新型储能技术加速产业化,液流电池、钠离子电池与压缩空气储能形成差异化竞争格局。氢能储能通过电解水制氢与燃料电池技术结合,实现长周期能量存储与跨季节调节,推动"电-氢"耦合系统发展。

3. 数字化技术:全链条渗透与价值重构

数字孪生技术实现发电设备与电网的实时映射,预测性维护与运行优化能力显著提升。区块链技术应用于绿电交易与碳足迹追溯,构建可信的能源互联网。AI算法在负荷预测、新能源出力预测与市场交易策略制定中发挥核心作用,提升系统运行效率与市场收益。5G通信与边缘计算技术支撑分布式能源集群控制,推动电网向"泛在互联"演进。

4. 政策与市场:机制完善与全球协同

"双碳"目标驱动下,电力行业政策体系加速完善,碳市场与电力市场联动机制建立,环境成本内部化推动能源结构转型。新能源补贴逐步退坡,市场化竞争机制成为主导。全国统一电力市场建设提速,省间壁垒打破,区域市场协同规则出台。国际合作深化,通过G20、金砖国家等平台推动全球能源治理,应对气候变化的全球行动中,中国电力行业从参与者向引领者转变。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年中国电力行业全景调研与发展战略咨询报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家