2025工业气体市场:新风口下的入市机遇与产业变革

石化XuYuWei2025/8/6

一、市场全景:千亿赛道的结构性裂变

1.1 规模与增长动能:从“基础原料”到“战略资源”

中研普华《2025-2030年版工业气体产品入市调查研究报告》表示,2025年中国工业气体市场规模将达780亿元,其中特种气体占比突破25%。这一格局背后,是消费升级与技术革命的双重驱动:

需求端:半导体产业向3nm以下制程迈进,推动高纯氨、六氟化钨等超纯气体用量激增,单片晶圆消耗量较5nm制程提升40%;生物医药领域对医用级氧、氮的需求年增速达25%,推动气体纯度标准从医疗级(5N)向超纯级(7N)升级。

供给端:膜分离、低温精馏等工艺优化使大宗气体生产成本降低20%-30%,同时推动特种气体纯度突破9N级壁垒。

1.2 竞争格局:双轨并行与本土突围

全球工业气体市场呈现“双核驱动”特征:北美与欧洲依托技术积累与环保法规推动特种气体先发优势;亚太地区则凭借制造业转移与新兴产业布局成为需求增长核心引擎。2025年中国以全球35%的市场份额稳居最大消费国,但竞争格局仍存分化:

外资主导高端市场:林德集团、液化空气等国际巨头占据特种气体60%以上份额,尤其在电子级硅烷、高纯氦气等关键产品上形成技术壁垒。

本土企业加速崛起:气体动力、杭氧股份等通过“产学研用”协同创新突破技术瓶颈,例如南大光电研发的ArF光刻胶用高纯气体已通过中芯国际认证并实现量产。

1.3 区域市场:集群效应与梯度发展

从地域分布看,长三角、珠三角及京津冀地区凭借产业集聚效应占据全国60%以上市场份额。其中:

长三角:上海、江苏、浙江等地形成“空分设备制造-气体生产-应用”完整产业链,2025年区域市场规模突破300亿元。

西部崛起:四川、陕西等地依托天然气提纯、煤化工制氢项目,工业气体需求年均增速达11.3%,远高于全国平均水平。

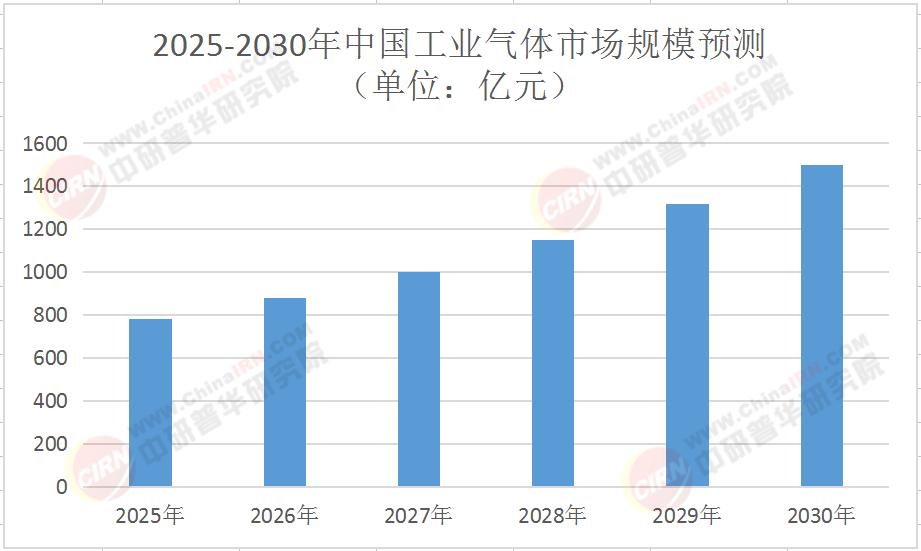

表:2025-2030年中国工业气体市场规模预测(单位:亿元)

二、入市策略:破局千亿市场的三大法则

2.1 特种气体突围:从“进口依赖”到“自主可控”

特种气体领域仍存在“卡脖子”环节:电子级硅烷、高纯氦气等关键产品进口依赖度超80%,地缘政治冲突可能导致供应中断。企业需通过以下路径构建竞争力:

技术协同创新:与高校、科研院所共建联合实验室,加速氟碳类特种气体国产化进程。

标准体系构建:参与制定特种气体行业标准。

2.2 绿色转型:碳中和目标下的新商业模式

行业面临“双碳”压力与机遇的双重驱动,企业需布局三大方向:

能源转型:可再生能源制氢成为主流方向,预计2025-2030年绿氢成本将从4美元/kg降至1.5美元/kg,推动氢能产业链价值重构。

循环经济:工业尾气回收利用市场爆发,例如某钢化联产项目将高炉煤气中的CO₂转化为食品级干冰,年减排量相当于种植200万棵树。

碳资产管理:通过开发CCUS项目、参与碳交易市场,构建“气体供应+碳服务”双业务模式。中研普华《2025-2030年版工业气体产品入市调查研究报告》预测,2025年行业碳服务市场规模将突破50亿元。

2.3 数字化赋能:从“经验驱动”到“数据驱动”

工业气体行业将深度融入“工业4.0”体系,企业需布局两大领域:

智能生产:部署AI质检系统,将产品不良率从2%降至0.5%以下。

供应链溯源:利用区块链技术构建气体供应链溯源系统,确保特种气体运输过程温湿度、压力等参数实时可查,满足半导体等高端客户对品质的严苛要求。

三、产业趋势:2025-2030年的五大变革方向

3.1 技术融合:AI与新材料重塑生产逻辑

中研普华《2025-2030年版工业气体产品入市调查研究报告》表示行业技术迭代呈现三大方向:

分离纯化技术:膜分离、低温精馏等工艺优化,使大宗气体生产成本降低20%-30%,同时推动特种气体纯度突破9N级壁垒。

智能化生产体系:工业互联网与AI技术融合,实现气体生产、储运、使用的全流程数字化监控。

绿色低碳技术:氢能制备、碳捕集利用等技术的突破,重构行业能源结构。例如,某企业在江苏建设的氢能综合利用项目,通过电解水制氢与工业尾气回收,实现年减排二氧化碳50万吨。

3.2 应用场景拓展:从“工业原料”到“消费升级”

工业气体应用边界持续突破:

消费电子:折叠屏手机、AR眼镜等新品对真空镀膜用氩气需求激增,推动气体供应商向“小批量、多频次”的柔性供应模式转型。

健康医疗:家用制氧机、氢氧机等消费级产品普及,2025年市场规模突破50亿元,年复合增长率达30%。

3.3 国际化布局:从“区域竞争”到“全球协作”

随着“一带一路”倡议深入推进,中国工业气体企业加速海外布局:

产能输出:在东南亚、中东等地建设空分装置,就近服务当地钢铁、化工客户。

技术标准输出:将中国主导的特种气体检测标准推广至海外,提升国际话语权。

3.4 政策驱动:从“市场主导”到“战略引领”

国家层面持续出台支持政策,为行业发展提供长期保障:

产业规划:《“十四五”工业发展规划》明确将工业气体列为战略性新兴产业,提出到2025年特种气体自给率提升至60%。

环保约束:《碳达峰行动方案》要求工业气体企业2030年前实现碳排放强度下降30%,倒逼行业绿色转型。

3.5 人才竞争:从“规模扩张”到“能力跃迁”

行业面临高端研发人员缺口超3万人,企业需通过三大路径破解人才瓶颈:

产学研合作:与清华、浙大等高校共建气体工程硕士点,定向培养复合型人才。

国际化引进:在欧美设立研发中心,吸引全球顶尖科学家加盟。

技能认证体系:建立气体操作工、质检员等职业资格认证制度,提升从业者专业化水平。

四、未来展望:千亿赛道的终极竞争

2025-2030年,中国工业气体市场将进入“价值创造”深水区。在这场变革中,企业需回答三个核心问题:

如何平衡规模与效益?当特种气体毛利率达45%,而大宗气体仅15%,企业需通过技术升级提升产品附加值。

如何构建生态竞争力?通过“气体供应+设备制造+碳服务”的一站式解决方案,提升客户粘性。

如何应对全球化挑战?在欧美贸易壁垒与东南亚低成本竞争的双重压力下,企业需通过本地化生产与品牌建设突围。

中研普华产业研究院通过深度调研与数据分析,为行业提供三大核心洞察:

特种气体国产化:加大电子级硅烷、高纯氦气等关键产品研发,2030年前实现进口替代率超50%。

氢能产业链布局:投资绿氢制备、液氢储运等环节,分享万亿级氢能市场红利。

碳服务模式创新:开发CCUS技术、碳足迹认证等服务,构建第二增长曲线。

结语:2025-2030年的中国工业气体市场,既是传统产业升级的助推器,也是新兴战略产业的基础支撑。在这场千亿赛道的竞速中,唯有那些既能深耕特种气体技术、又能把握绿色转型机遇的企业,才能穿越周期,成为全球产业重构的领跑者。

想了解更多具体数据动态与深度分析?点击《2025-2030年版工业气体产品入市调查研究报告》查看中研普华产业研究院完整版报告。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家