2025年中国工程设计行业:数字化转型与绿色化浪潮下的竞争新格局

文教XuYuWei2025/8/13

一、市场全景:从“图纸经济”到“数字服务”的跨越

1.1 规模与结构:万亿市场的结构性重构

中国工程设计行业正处于从传统服务向数字化服务转型的关键期,市场规模与结构同步升级:

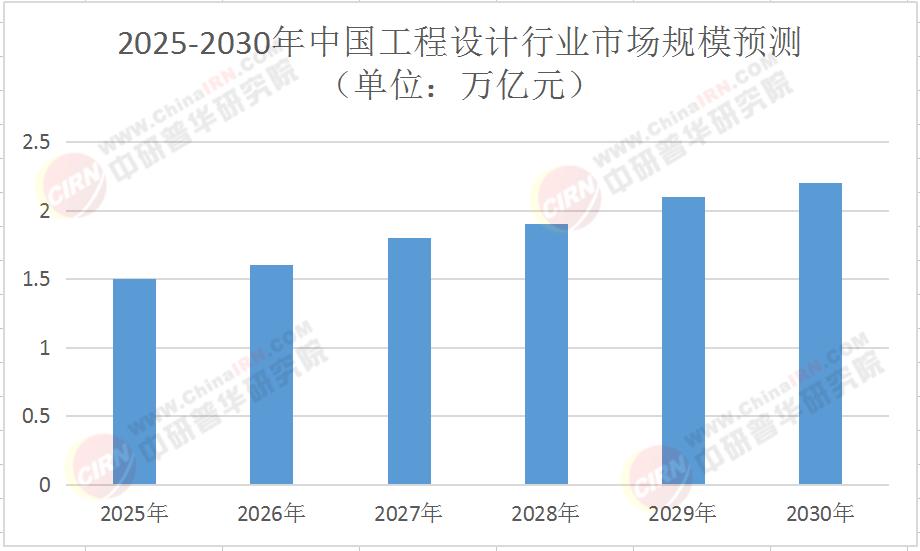

总量扩张:2025年市场规模突破1.5万亿元,2030年达2.2万亿元,年复合增长率8%以上。其中,数字化设计服务占比从2024年的35%增至2030年的60%,成为核心增长极

细分领域分化:建筑、市政、交通领域占据70%以上市场份额,但工业设计、环境工程、信息技术设计等新兴领域增速超15%,成为新的增长点

区域市场差异:东部地区凭借产业集群优势占据55%市场份额,但中西部地区通过承接产业转移,市场规模年增速超东部2-3个百分点

中研普华《2025-2030年中国工程设计行业竞争分析及发展前景预测报告》指出:“未来五年,市场规模的扩张将更多依赖技术驱动的服务升级,而非单纯的项目数量增长。数字化、绿色化、一体化将成为行业分化的核心指标。”

1.2 技术突破:从“工具革新”到“模式重构”的进化

技术迭代是市场变革的核心引擎,三大方向定义未来:

数字化技术:BIM技术普及率从2024年的50%增至2030年的85%,实现设计、施工、运维全生命周期管理;云计算与大数据分析使设计效率提升40%,错误率降低60%

智能化技术:AI辅助设计工具覆盖80%以上设计场景,自动生成方案、优化结构、模拟性能;智能审查系统使图纸审核周期从7天缩短至2天

绿色化技术:绿色建筑设计标准全面落地,节能技术使建筑能耗降低30%;碳足迹追踪系统成为项目交付的必备环节

中研普华在《2025-2030年中国工程设计行业竞争分析及发展前景预测报告》中强调:“技术突破将推动行业从‘图纸经济’向‘数字服务’转型,设计企业的核心竞争力将从‘经验积累’转向‘技术整合’。”

二、竞争格局:从“单点竞争”到“生态竞争”的升级

2.1 竞争主体:国有、民营、外资的“三角博弈”

市场呈现“国有主导、民营崛起、外资渗透”的竞争格局:

国有企业:凭借资质与资源优势占据50%以上市场份额,主导大型基础设施项目;通过并购重组扩大业务版图,2025年行业前10名企业市场份额将达45%

民营企业:通过专业化、灵活化服务抢占细分市场,在工业设计、绿色建筑等领域占比超60%;2025年民营设计企业数量将突破2万家,年增速超10%

外资企业:通过技术合作与本地化策略渗透高端市场,在超高层建筑、智慧城市等领域占比从2024年的8%增至2030年的15%

中研普华《2025-2030年中国工程设计行业竞争分析及发展前景预测报告》显示,2025年国有企业与民营企业的市场份额将趋于平衡,外资企业的技术溢出效应将推动行业整体水平提升。

2.2 竞争维度:从“价格战”到“价值战”的转变

竞争模式发生根本性变化,三大维度定义新竞争:

技术竞争:BIM、AI、大数据等技术的整合能力成为核心,掌握全流程数字化工具的企业中标率提升30%

服务竞争:从单一设计向“设计+咨询+管理+运维”一体化服务升级,提供全生命周期服务的企业客户留存率超80%

生态竞争:通过跨界合作构建“技术+资本+产业”生态,如与设计软件企业、施工单位、金融机构联合开发项目

中研普华分析:“未来五年,行业竞争将从‘单点突破’转向‘系统能力’,无法构建技术、服务、生态优势的企业将被淘汰。”

三、市场规模与增长逻辑:需求、政策、技术的“三重驱动”

3.1 市场规模的“阶梯式”增长

中研普华《2025-2030年中国工程设计行业竞争分析及发展前景预测报告》预测,中国工程设计行业将呈现“阶梯式”增长特征:

短期(2025-2027年):政策红利与技术突破释放,市场规模从1.5万亿元增至1.8万亿元,年均增速6%

中长期(2028-2030年):场景爆发与生态竞争深化,市场规模从1.8万亿元跃升至2.2万亿元,年均增速7%

表1:2025-2030年中国工程设计行业市场规模预测(单位:万亿元)

3.2 增长动力的“三重奏”

需求升级:客户对设计服务的需求从“交付图纸”向“解决复杂问题”转变,一体化、智能化、绿色化服务成为核心诉求

政策引导:国家“十四五”规划明确“推动工程设计行业数字化转型”,地方层面出台BIM应用补贴、绿色设计奖励等政策

技术迭代:数字化工具降低设计成本30%,智能化技术提升效率50%,绿色化技术满足ESG评级要求

中研普华在《2025-2030年中国工程设计行业竞争分析及发展前景预测报告》中强调:“需求升级是市场增长的内生动力,政策引导是外部保障,技术迭代是核心支撑,三者共同推动行业向高端化发展。”

四、未来趋势:从“服务提供”到“价值创造”的升级

4.1 技术趋势:数字孪生与AI设计的普及

未来五年,技术发展将呈现三大方向:

数字孪生:通过物理实体与虚拟模型的实时映射,实现设计、施工、运维的全流程优化;2030年数字孪生项目占比将超40%

AI设计:AI工具覆盖方案生成、结构优化、性能模拟等全链条,设计周期缩短50%,人力成本降低30%

绿色技术:零碳建筑设计、可再生能源集成、循环经济模式成为标配,绿色设计项目占比从2024年的20%增至2030年的60%

4.2 服务趋势:一体化与全球化的深化

服务模式将深度融入产业生态,定义新的竞争边界:

一体化服务:从单一设计向“设计+采购+施工+运维”EPC总承包模式升级,2030年EPC项目占比将超50%

全球化布局:头部企业通过海外建厂、技术合作等方式参与国际竞争,中国工程设计标准国际化进程加快

平台化运营:通过搭建设计资源共享平台,整合中小设计企业资源,形成“大企业主导、小企业协同”的产业生态

4.3 竞争趋势:从“红海竞争”到“蓝海创造”的突破

竞争模式将发生根本性变化:

价值创造:通过技术创新解决客户痛点,如用AI优化建筑结构以降低材料成本,用数字孪生模拟城市交通以提升运行效率

生态构建:与设计软件企业、施工单位、金融机构跨界合作,形成“技术+资本+产业”的闭环生态

数据驱动:通过用户行为分析、项目绩效追踪等数据工具,优化服务流程,提升客户满意度

中研普华在《2025-2030年中国工程设计行业竞争分析及发展前景预测报告》中指出:“未来五年,能够创造增量价值的企业将主导市场,单纯依赖价格竞争的企业将失去生存空间。”

结语:黄金五年的“中国方案”

2025-2030年,中国工程设计行业将经历从“规模扩张”到“质量跃升”的关键转型期。在这场变革中,技术迭代、服务升级与生态竞争将成为三大核心驱动力。对于投资者而言,把握三大关键点至关重要:

紧跟技术趋势:优先投资BIM、AI设计、数字孪生等核心技术,如智能审查系统、碳足迹追踪工具

布局一体化服务:选择能够提供EPC总承包、全生命周期管理的企业,如具备“设计+施工+运维”能力的综合服务商

构建生态优势:关注通过跨界合作补齐技术短板、参与国际标准制定的头部企业

立即行动:点击《2025-2030年中国工程设计行业竞争分析及发展前景预测报告》这完整版产业报告,中研普华期待着与您并肩同行!

-

关注公众号

免费获取更多报告节选

免费咨询行业专家