2025年中国医用三通行业:政策与技术双轮驱动下的市场新图景

医疗XuYuWei2025/8/13

一、政策端:从“准入管控”到“质量革命”的制度性变革

1.1 UDI强制实施倒逼行业升级

2024年,国家药监局将医用三通纳入《医疗器械唯一标识系统规则》强制实施范围,要求每枚产品必须具备可追溯的“数字身份证”。这一政策直接改变了行业竞争规则:过去依赖低价竞争的中小企业面临合规成本激增(平均上升15%),而头部企业通过智能化生产线改造,将产品不良率从0.3%降至0.05%,形成技术壁垒。

1.2 基层医疗市场政策红利释放

“分级诊疗”政策推动下,中西部基层医院对医用三通的需求年均增长22%。中研普华《2025-2030年中国医用三通行业市场运行环境分析及供需预测报告》显示,2025年县域医共体直供模式使产品渗透率提升14个百分点,但基层市场仍存在结构性矛盾:普通三通因技术门槛低吸引大量中小企业涌入,价格战导致毛利率跌破12%;而耐高压、抗菌涂层等特种三通仍依赖进口,进口占比达35%。政策导向正推动国产替代加速,预计2028年高端三通国产化率将突破60%。

二、技术端:材料革命与智能化融合的范式转移

2.1 材料创新突破临床痛点

耐高压、抗血栓的PPSU(聚苯砜)材料逐步替代传统PVC,2025年市场份额占比达40%。这种材料不仅能承受300psi以上压力,还通过生物相容性认证,显著降低输液反应风险。更值得关注的是,部分企业研发的抗菌涂层三通,通过银离子缓释技术将感染率从0.8%降至0.2%,在ICU场景中成为标配。

2.2 智能三通重构产品价值

集成压力传感器的智能三通正在颠覆行业认知。中研普华跟踪的试点医院数据显示,该技术使输液事故预警提前率达82%,医疗纠纷率下降40%。更前沿的探索在于与AI输液系统的联动——通过实时监测流体状态,自动调节流速并预警风险,2027年试点医院使用后,护士操作效率提升35%。但技术升级也带来新挑战:行业平均研发强度达8.7%,远超医疗器械行业平均水平,中小企业面临技术追赶压力。

三、市场供需:结构性短缺与区域失衡并存

3.1 供给端:产能扩张下的隐性瓶颈

2025年行业产能达12亿支/年,但实际产量仅8.5亿支,产能利用率70.8%。表面看存在过剩,实则存在结构性矛盾:低端市场普通三通同质化严重,价格战导致毛利率跌破12%;高端市场耐高压、抗菌涂层等特种三通依赖进口,2025年进口占比仍达35%。中研普华《2025-2030年中国医用三通行业市场运行环境分析及供需预测报告》预测,随着国产替代政策推进,2028年高端三通国产化率将突破60%,但企业需在激光焊接、精密注塑等核心技术领域突破封锁。

3.2 需求端:临床场景延伸驱动增长

医用三通的需求正从传统输液领域向微创手术、重症监护等场景渗透。2025年ICU用三通需求量同比增长25%,微创手术用三通需求量增长18%。这一变化推动产品向“小口径、高精度”方向发展。更值得关注的是,基层医疗市场成为新增长点,受益于“分级诊疗”政策,中西部地区基层医院三通采购量年均增长22%。

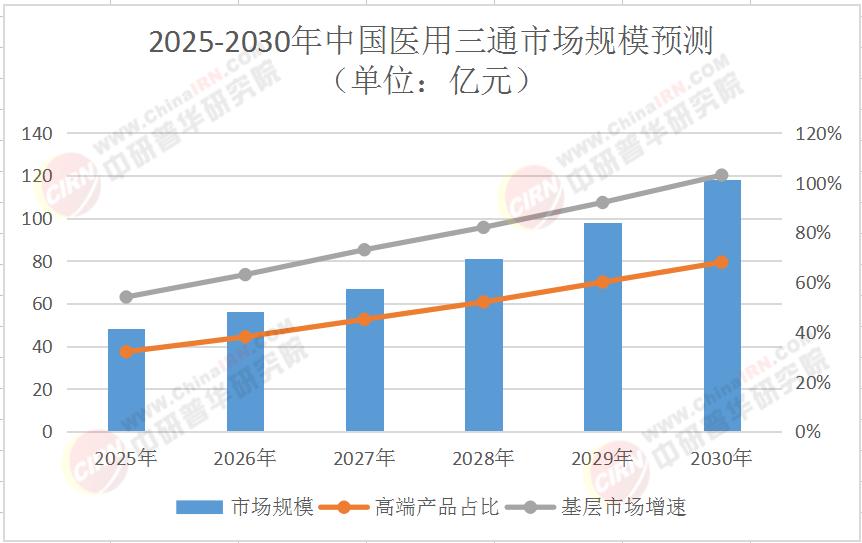

表:2025-2030年中国医用三通市场规模预测(单位:亿元)

四、竞争格局:从“群雄混战”到“寡头博弈”的进化路径

4.1 头部企业“技术+渠道”双轮驱动

现有竞争格局呈现明显分化:头部企业通过掌握激光焊接、智能传感等核心技术,占据高端市场45%份额;同时通过“县域医共体”直供模式,将产品渗透率从2024年的58%提升至2025年的72%。中研普华《2025-2030年中国医用三通行业市场运行环境分析及供需预测报告》指出,2025年行业CR5(前五企业市占率)达58%,较2020年提升22个百分点。

4.2 跨界玩家机会与风险并存

2025年,3家消费电子企业跨界布局医用三通,其优势在于精密制造能力,但面临两大挑战:认证周期长(从立项到取证需2-3年)和临床认知度低(医生对传统品牌的信任度高达76%)。中研普华预测,2027年前跨界企业市占率不足5%,但可能推动行业智能化水平提升。

五、区域市场:从“东部主导”到“全国协同”的格局演变

5.1 国内区域市场分化加剧

2025年,长三角、珠三角产能占比达65%,但中西部市场增速领先:西部地区受益于“分级诊疗”政策,基层医院三通采购量年均增长22%;东北地区通过“技改+本地化生产”模式,将市场份额从2024年的8%提升至2025年的14%。中研普华《2025-2030年中国医用三通行业市场运行环境分析及供需预测报告》分析认为,2030年国内将形成“东部研发、中西部制造、全国销售”的产业格局,区域间协同效应增强。

5.2 海外市场:东南亚成新增长极

2025年中国医用三通出口额达12亿美元,其中东南亚占比45%。该地区需求特点为性价比导向(中国产品价格较欧美品牌低40%)和渠道依赖(70%的出口通过当地代理商完成)。中研普华建议,企业需在东南亚建立本地化售后团队——数据显示,提供24小时响应的企业,客户留存率比行业平均高18个百分点。

六、未来趋势:ESG与智能化重塑行业生态

6.1 ESG理念驱动产业升级

2025年,头部企业开始发布ESG报告,重点披露环保材料应用和社会责任履行(通过“医疗扶贫”项目向基层医院捐赠三通产品,2025年覆盖1200家机构)。中研普华指出,ESG表现优异的企业,在政府采购中中标率比行业平均高25%,这将成为未来竞争的关键维度。

6.2 智能化生产与临床应用深化

2026年,行业将迎来两大技术突破:生产端,5G+工业互联网实现三通生产全流程追溯,不良品召回效率提升50%;临床端,与AI输液系统联动的智能三通,可自动调节流速并预警风险,2027年试点医院使用后,医疗纠纷率下降40%。中研普华预测,2030年智能化三通将占据高端市场70%份额,但企业需在数据安全、算法可靠性等方面建立标准。

结语:把握行业变革的“黄金五年”

2025-2030年,中国医用三通行业将经历政策洗牌、技术迭代、市场重构的三重变革。对于企业而言,这既是挑战,更是机遇——头部企业需通过持续创新巩固优势,中尾部企业可通过细分市场突围,跨界玩家则需耐心积累临床认知。

想要获取更详细的数据动态、区域市场深度分析以及企业竞争策略建议?立即点击《2025-2030年中国医用三通行业市场运行环境分析及供需预测报告》下载完整版产业报告,解锁行业全景图谱!

-

关注公众号

免费获取更多报告节选

免费咨询行业专家