2025年中国酱香型白酒行业竞争分析及发展趋势前瞻

食品ChenGuanQiu2025/8/13

酱香型白酒作为中国白酒产业的标志性品类,承载着千年酿造工艺的文化基因与东方味觉的独特表达。在消费升级浪潮与产业结构调整的双重推动下,这一传统行业正经历深刻变革。从茅台镇赤水河畔的古法酿造到现代化生产基地的智能转型,从高端市场的稀缺性竞争到大众消费的场景化渗透,酱酒行业正突破地域与品类边界,向产业链协同、文化价值深挖与全球化布局的方向演进。贵州茅台作为中国白酒行业的龙头企业,其业绩表现不仅反映了其自身的经营状况,也对整个白酒行业具有重要的参考价值。

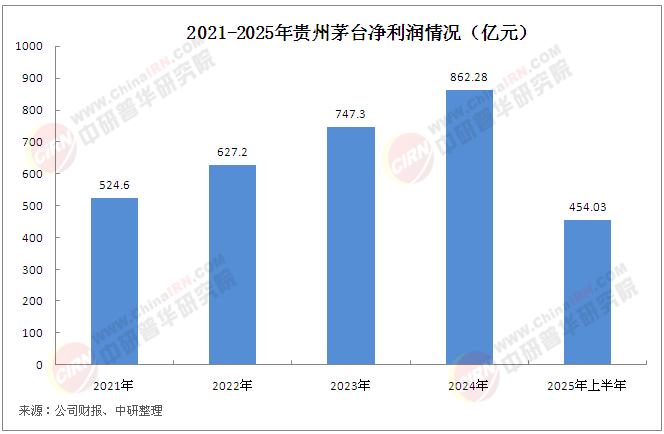

贵州茅台:上半年度净利润454.03亿元

8月12日,贵州茅台(600519.SH)公告称,公司2025年半年度报告显示,上半年公司营业收入893.89亿元,同比增长9.10%;利润总额627.78亿元,同比增长9.03%;归属于上市公司股东的净利润454.03亿元,同比增长8.89%。上半年,公司茅台酒基酒产量约4.37万吨,系列酒基酒产量约2.96万吨。这一业绩表现基本符合市场预期,也体现了公司在行业深度调整期中仍保持稳健增长的能力。

白酒行业目前正处于深度调整期,市场普遍对白酒上市公司业绩表现持谨慎态度。然而,贵州茅台作为行业龙头,凭借其品牌影响力、产品结构优化和市场渠道的持续拓展,依然保持了较为稳定的增长。贵州茅台在年初给自己定了9%的业绩增长目标。从实际表现看,其表现基本符合市场预期。

从产品结构来看,贵州茅台的茅台酒和系列酒在2025年上半年分别实现了10.24%和4.67%的增长,显示出其在高端白酒市场的持续竞争力。同时,贵州茅台在国际化布局和数字化转型方面也取得了积极进展,通过优化运营体系、拓展销售渠道和加强品牌建设,进一步巩固了其市场地位。

当前,酱香型白酒行业既面临产能扩张与资源约束的平衡难题,也迎来技术革新与消费代际更替的历史机遇,其竞争格局与发展路径的演变,不仅关乎酒类市场的结构重塑,更折射出中国传统产业在现代化转型中的战略选择。

一、酱香型白酒产业竞争格局:分层博弈与资源卡位战

(一)头部企业的"生态主导权"争夺

行业头部企业凭借数十年积累的品牌势能与产能规模,正通过全产业链布局构建竞争壁垒。在核心产区,领先企业通过技改扩产与生态保护相结合的方式,掌控优质酿酒资源,同时以年份酒储备策略强化产品稀缺性认知。其竞争焦点已从单一产品比拼升级为"品牌文化+渠道纵深+供应链协同"的系统对抗,不仅通过联名文化IP、打造沉浸式酒旅体验提升品牌溢价,还通过数字化手段优化渠道管控,实现从生产端到消费端的精准触达。这种生态主导权的争夺,本质是对行业标准制定权与消费认知话语权的掌控,头部企业正试图通过产能扩张与品质升级的双重路径,巩固在超高端与高端市场的绝对优势。

(二)腰部企业的"差异化生存"策略

处于行业中段的区域强势品牌,正避开与头部企业的正面竞争,转向细分市场的精耕。部分企业以"小产区""特色工艺"为卖点,主打差异化风味标签,在区域市场建立稳定客群;另有企业通过品类创新,开发低度酱酒、健康概念产品,尝试突破传统消费场景限制。渠道层面,这些企业多采用"区域深耕+圈层营销"的模式,通过经销商股权绑定、消费者会员体系等方式强化忠诚度,在头部企业尚未完全渗透的市场缝隙中寻找增长空间。

(三)新兴品牌的"破圈式增长"尝试

近年来涌现的新锐酱酒品牌,借助资本力量与新消费营销玩法,试图在传统格局中撕开缺口。这些品牌普遍采用"互联网思维+传统工艺"的混搭模式,通过短视频内容营销、KOL品鉴种草等方式快速建立品牌认知,产品设计上更注重年轻化审美,价格定位瞄准中端市场。然而,新兴品牌面临的最大挑战在于工艺积淀不足与品质稳定性问题,如何在快速扩张中维持传统酿造的精髓,成为其可持续发展的关键。

二、酱香型白酒消费市场重构:需求分层与场景革命

(一)高端市场的"价值消费"升级

随着高净值人群规模扩大,高端酱酒市场呈现出"越贵越买"的消费特征。消费者对产品背后的文化内涵、工艺故事与收藏价值提出更高要求,推动企业从"卖酒"向"卖文化""卖体验"转型。私人酒窖定制、年份酒投资等高端业务快速增长,部分企业甚至推出"酱酒金融"产品,将酒类消费与资产配置功能结合,这种价值消费的升级,使得高端酱酒逐渐超越饮品属性,成为身份象征与文化载体。

(二)大众市场的"场景化渗透"

在大众消费层面,酱酒企业正通过产品小型化、价格亲民化策略,向年轻消费群体与新饮酒场景渗透。光瓶酒、小瓶装产品在餐饮渠道快速铺货,预调酱香鸡尾酒、草本风味酱酒等创新品类开始出现在酒吧、便利店等新渠道。企业通过打造"酱酒+美食""酱酒+音乐"等跨界场景,弱化传统应酬消费的刻板印象,试图在年轻消费者中培养饮用习惯,这种场景化渗透不仅拓展了消费群体,也为酱酒品类注入了时尚化元素。

(三)代际更替下的"认知重塑"

年轻一代消费者对白酒的认知正在发生变化,他们更注重个性化表达与健康理念,对传统白酒的"厚重感"既有好奇也有隔阂。酱酒企业正通过非遗技艺体验营、酿酒过程直播等方式,向年轻群体传递传统工艺的现代价值;同时在口感上进行适度改良,降低入口辛辣感,开发更易被接受的柔顺风格产品。这种代际认知的重塑是一个长期过程,需要企业在文化传承与年轻表达之间找到平衡点。

据中研产业研究院《2025-2030年中国酱香型白酒行业竞争分析及发展前景预测报告》分析:

当前酱香型白酒行业正处在传统与现代的碰撞点上:一方面,古法酿造的"慢工艺"与工业化生产的"效率追求"需要找到协同路径;另一方面,核心产区的资源约束与全国化扩张的市场需求形成战略张力;更重要的是,在健康消费趋势下,传统高度酒的品类价值需要与现代健康理念实现有机融合。这些矛盾恰恰孕育着行业升级的机遇——技术创新可以为传统工艺赋能,文化深挖能够提升产品附加值,而消费分层则打开了多元化发展空间。未来的竞争,将不再是单一维度的规模比拼,而是企业在资源整合、技术应用、文化表达与消费洞察等多方面综合能力的较量。

三、酱香型白酒技术创新与产业升级路径

(一)酿造工艺的"科学化再造"

传统酱酒酿造正从经验驱动向数据驱动转型,企业通过微生物组学研究解析酿造核心机理,利用风味物质分析技术构建品质评价体系。智能化生产设备的引入,使得制曲、发酵等关键环节实现精准控制,既保留传统工艺的核心精髓,又通过参数优化提升出品稳定性。部分领先企业已建立数字孪生酿造系统,通过虚拟仿真技术优化生产流程,这种科学化再造不仅提升了生产效率,更让千年工艺获得了现代化的表达语言。

(二)绿色生产与可持续发展转型

环保标准趋严推动酱酒企业加速绿色转型,头部企业纷纷投资建设零碳酒厂,利用太阳能烘干、沼气发电等技术降低碳排放。在废水处理领域,企业通过生物降解与资源循环技术,将酿造副产物转化为有机肥料、饲料等,构建"酿酒-养殖-种植"的生态闭环。这种可持续发展转型不仅是政策合规的需要,更成为品牌差异化的重要支撑,部分企业已将环保实践转化为消费沟通亮点,通过"绿色酿造"认证强化消费者认同。

(三)数字化营销与消费者运营革新

数字技术正在重构酱酒的营销链路,企业通过大数据分析勾勒消费者画像,实现精准营销;利用AR/VR技术打造虚拟酒厂,让消费者在线上即可体验酿造全过程;私域流量运营成为新焦点,企业通过会员APP、社群活动等方式,构建消费者深度连接。这种数字化革新打破了传统酒类营销的地域限制,使小众品牌也能通过内容营销触达目标客群,同时让头部企业能够更精准地把握消费趋势变化。

四、酱香型白酒行业未来发展趋势前瞻

(一)文化价值的深度挖潜

酱酒行业的长期竞争力将越来越依赖文化价值的表达,未来企业将更加注重酿造技艺的非遗活化与故事化传播,通过建立酿酒大师工作室、出版工艺研究著作等方式,提升品类的文化厚度。同时,酱酒文化将与旅游、艺术、科技等领域深度融合,形成"以酒载文、以文促酒"的产业生态,这种文化价值的挖潜不仅能提升产品附加值,还能为行业赢得更广泛的社会认同。

(二)国际化布局的破局尝试

随着中国文化影响力提升,酱酒企业开始探索国际化路径,初期将以华人社群为切入点,通过海外华商会、中餐馆渠道建立初步市场认知。中长期看,企业可能通过工艺改良推出符合国际口味的产品,或与国际烈酒品牌合作开发联名产品,借助其渠道网络渗透当地市场。国际化不仅是市场空间的拓展,更是文化输出的重要载体,但需要企业在保持东方特色与适应国际消费习惯之间找到平衡。

(三)产业集群与产区协同发展

核心产区将走向"产业集群化"发展道路,通过统一环保标准、共享基础设施、联合品牌推广,提升区域整体竞争力。产区内企业将实现分工协作,龙头企业聚焦高端市场与品牌引领,中小企业专注细分品类与配套服务,形成互补共赢的产业生态。这种集群化发展不仅能降低整体运营成本,还能通过"产区品牌"效应放大品类影响力,提升中国酱酒在国际烈酒市场的话语权。

酱香型白酒行业正站在传统与现代的历史交汇点,其发展路径既关乎一个品类的兴衰,更折射出中国传统产业转型升级的普遍规律。从竞争格局看,行业正从分散走向集中,头部企业凭借资源掌控力与系统作战能力持续领跑,腰部企业通过差异化策略寻求生存空间,新兴品牌则在资本与创新的驱动下试图破局。消费市场呈现明显分层特征,高端市场的价值消费与大众市场的场景化渗透并行不悖,代际更替带来的消费认知变化则要求企业在文化传承中注入年轻活力。

想要了解更多酱香型白酒行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国酱香型白酒行业竞争分析及发展前景预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家