2025年中国力敏元件市场深度全景调研及投资前景分析

机电XuYuWei2025/8/15

一、市场全景:从工业基石到智能生态的进化

1.1 规模与结构:工业自动化主导,汽车电子领跑增长

根据中研普华产业研究院发布的《2025-2030年中国力敏元件市场深度全景调研及投资前景分析报告》显示,2023年中国力敏元件市场已形成以工业自动化(37%)、汽车电子(28%)、消费电子(22%)为核心的应用格局。其中,工业领域对高精度压力传感器的需求持续攀升,2023年工业级力敏器件出货量达4.2亿件,较五年前增长2.8倍;汽车电子领域则因新能源汽车渗透率突破30%而爆发式增长,动力电池组压力监测系统与电控悬架传感器市场规模达37亿元,同比激增62%。

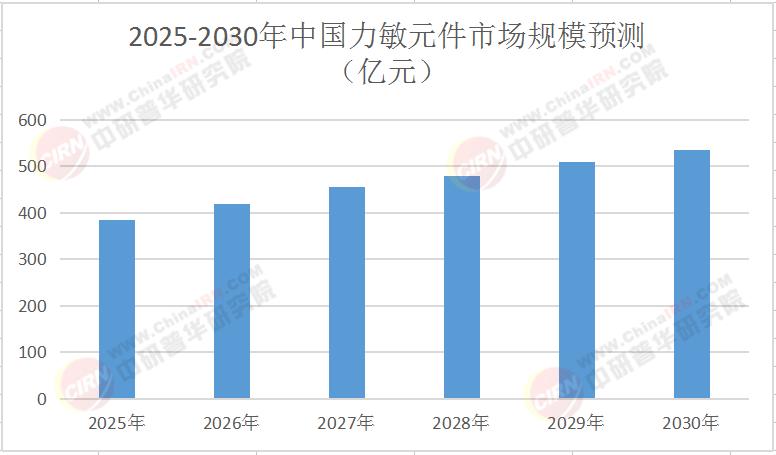

表:2025-2030年中国力敏元件市场规模预测(亿元)

1.2 技术跃迁:MEMS与新材料重构竞争壁垒

技术层面,MEMS(微机电系统)技术正成为行业分水岭。2024年国内企业研发投入强度达6.8%,较2020年提升2.3个百分点,推动产品向0.1mm级微型化、0.01%FS级高精度方向突破同时,聚硅烷、氮化硅等高性能材料的研发应用,使传感器工作温度范围突破-40℃至150℃,抗干扰性(信号噪声比)提升至80dB,逐步缩小与国际巨头的差距。

1.3 区域集群:长三角领跑,中西部崛起

地理分布上,长三角地区凭借半导体产业链优势聚集了60%的规模以上企业;珠三角在消费电子配套领域形成差异化优势,2023年两地合计贡献全国75%的行业产值。中西部地区则依托政策倾斜与成本优势快速崛起,如重庆、成都等地通过税收优惠与土地支持,吸引了一批中低端传感器制造企业落户,形成产业梯度转移新格局。

二、需求驱动:四大场景重构市场逻辑

2.1 新能源汽车:从“电动化”到“智能化”的传感器革命

新能源汽车的智能化转型,正为力敏元件开辟第二增长曲线。单车传感器搭载量从2023年的90个增至2030年的150个,其中压力传感器在电池包热管理、空气悬架系统、线控制动中的应用成为刚需。据中研普华《2025-2030年中国力敏元件市场深度全景调研及投资前景分析报告》预测,2030年车规级力敏元件市场规模将达180亿元,占整体市场的34%。

2.2 工业4.0:智能工厂催生“感知层”刚需

在智能制造浪潮中,力敏元件已成为工业机器人的“触觉神经”。发那科、库卡等工业机器人厂商通过集成六维力传感器,使机械臂抓取精度提升至0.01mm,推动力敏器件在精密装配、质量检测等环节的渗透率超过70%。此外,智能生产线对设备状态监测的需求,带动了无线压力传感器在液压系统、气动元件中的广泛应用,2023年该领域市场规模达25亿元,年复合增长率达24%。

2.3 消费电子:从“功能化”到“场景化”的体验升级

TWS耳机、智能手表等可穿戴设备的普及,推动力敏元件向微型化、低功耗方向演进。2022年TWS耳机用微型力敏组件市场规模达19亿元,渗透率从2019年的12%提升至67%。

2.4 医疗设备:精准医疗时代的“感知革命”

在医疗领域,力敏元件正从辅助工具升级为诊疗核心。微创手术机器人通过高灵敏度力反馈系统,使医生操作精度达到0.1N级;可穿戴血压监测仪采用聚合物基压力传感器,将测量误差控制在±2mmHg以内。据中研普华统计,2023年医疗电子领域力敏器件市场规模达45亿元,其中一次性内窥镜压力传感器、智能康复机器人用六维力传感器等细分市场增速超过35%。

三、竞争格局:国产替代加速,技术壁垒凸显

3.1 企业梯队:外资主导高端,本土崛起中低端

当前市场呈现“双轨竞争”格局:博世、霍尼韦尔等外资企业凭借技术优势占据车规级、工业级高端市场(份额约55%);敏芯股份、士兰微等本土企业则通过性价比优势在中低端市场快速扩张(份额约40%)。值得关注的是,2023年国产车规级MEMS压力传感器进口替代率提升至55%,较2020年提高20个百分点,但高端市场仍存在45%的依赖度。

3.2 技术壁垒:材料与工艺决定话语权

行业核心挑战集中于三大领域:一是高温稳定性材料(如氮化硅薄膜)的制备工艺,国内企业产品寿命较国际领先水平短30%;二是多物理场耦合算法,外资企业通过AI+传感器融合技术,将数据采集延迟压缩至1ms以内;三是车规级认证周期,AEC-Q100认证需耗时18-24个月,成为本土企业进入供应链的关键门槛。

3.3 投资热点:车规级、医疗电子、可穿戴设备

据中研普华产业研究院发布的《2025-2030年中国力敏元件市场深度全景调研及投资前景分析报告》显示,未来五年投资机会集中于三大方向:一是车规级力敏元件国产化替代,预计2030年市场规模达180亿元;二是医疗电子用生物兼容性传感器,受益于远程医疗与家用监测设备普及;三是柔性可穿戴传感器,在AR/VR手势交互、电子皮肤等领域具有百亿级潜力。

四、未来展望:智能化与全球化双轮驱动

4.1 技术融合:AIoT重塑产品形态

随着5G+AIoT技术普及,力敏元件正从单一传感器向“感知+计算+通信”一体化模组演进。

4.2 全球化布局:从“中国制造”到“中国方案”

国内企业正通过“技术输出+本地化生产”模式拓展海外市场。据中研普华《2025-2030年中国力敏元件市场深度全景调研及投资前景分析报告》预测,2030年中国力敏元件出口占比将从目前的35%提升至50%,全球市场份额突破35%。

4.3 风险预警:技术迭代与供应链安全

行业面临两大潜在风险:一是技术路线选择风险,如量子传感技术可能颠覆现有MEMS体系;二是供应链安全风险,2024年硅晶圆价格上涨12%导致行业毛利率下滑1.8个百分点。建议企业通过“技术储备+多元化采购”构建风险对冲机制。

五、中研普华:深度洞察,赋能决策

在力敏元件市场这场技术与资本的双重变奏中,中研普华产业研究院凭借行业深耕经验,为投资者提供从市场准入到技术路线、从竞争格局到风险预警的全链条决策支持。未来五年,具备MEMS工艺平台、车规级认证能力、医疗电子渠道的企业将占据竞争优势;同时,建议重点关注长三角、成渝地区双城经济圈的产业集群机遇。

(欲获取更详细的市场数据、企业案例及投资模型,请点击《2025-2030年中国力敏元件市场深度全景调研及投资前景分析报告》查阅完整版报告)

-

关注公众号

免费获取更多报告节选

免费咨询行业专家