2025年电池膜行业市场深度分析及发展规划

机电XuYuWei2025/8/15

一、技术革命:从材料创新到工艺突破

1.1 固态电解质膜开启能量密度革命

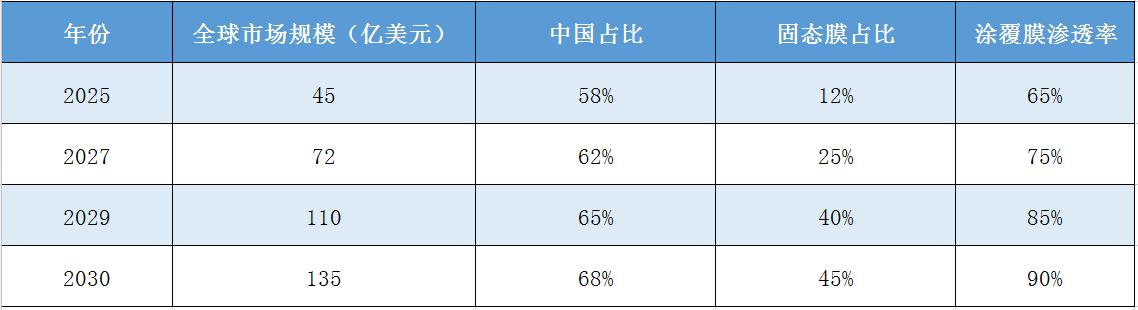

当液态锂电池能量密度逼近理论极限,固态电池膜正成为突破瓶颈的关键。中研普华《2025-2030年电池膜行业市场深度分析及发展规划咨询综合研究报告》指出,到2028年,固态电解质膜市场规模将突破80亿元,年复合增长率达45%。这种变革不仅体现在丰田宣布2027年量产全固态电池,更深刻改变着技术路线:硫化物基固态膜凭借高离子电导率成为主流,氧化物基固态膜在高温场景展现优势,聚合物基固态膜则通过复合改性提升性能。

1.2 涂覆技术重构安全边界

在电池安全成为核心诉求的背景下,涂覆隔膜正从"可选配置"变为"标准配置"。中研普华研究显示,到2030年,涂覆膜渗透率将达70%,其中陶瓷涂覆膜占比超50%。这种技术演进在动力电池领域尤为明显。

1.3 超薄化工艺挑战物理极限

当干法隔膜厚度突破5微米,湿法隔膜向3微米发起冲击,超薄化工艺正成为企业竞争的新战场。中研普华《2025-2030年电池膜行业市场深度分析及发展规划咨询综合研究报告》预测,到2029年,7微米以下隔膜市占率将达60%。这种趋势背后是设备精度的革命性提升:双向拉伸机精度从±1微米提升至±0.3微米,涂布机速度突破300米/分钟,在线检测系统实现每平方米10万个微孔的精准控制。

二、场景拓展:从动力革命到能源转型

2.1 新能源汽车:从政策驱动到市场驱动

当全球新能源汽车销量突破2500万辆,动力电池膜需求结构正发生深刻变化。中研普华调研发现,高端车型对隔膜性能的要求已从"满足基本功能"升级为"定义产品差异"。这种转变在4680大圆柱电池中尤为明显:其采用的超薄复合隔膜,需同时满足高镍正极的热稳定性要求和硅基负极的膨胀耐受性,推动隔膜技术向"定制化"方向发展。

2.2 储能市场:从规模扩张到价值深耕

在电网侧储能需求年均增长40%的背景下,储能用隔膜正成为新的增长极。中研普华《2025-2030年电池膜行业市场深度分析及发展规划咨询综合研究报告》显示,到2030年,储能隔膜市场规模将达120亿元,占整体市场的30%。这种变革不仅体现在时长4小时以上的长时储能项目对隔膜耐久性的要求,更深刻改变着商业模式。

2.3 消费电子:从性能升级到形态创新

当折叠屏手机出货量突破1亿部,智能穿戴设备向医疗级精度迈进,消费电子用隔膜正突破传统边界。中研普华研究指出,到2028年,柔性电子用隔膜市场规模将达35亿元,年复合增长率超50%。这种趋势在AR/VR设备中尤为显著。

三、生态重构:从单点突破到系统竞争

3.1 产业链垂直整合加速

当隔膜成本占动力电池总成本的比例从8%降至5%,产业链控制力正成为核心竞争力。中研普华《2025-2030年电池膜行业市场深度分析及发展规划咨询综合研究报告》预测,到2030年,具备"原材料-隔膜-电池"全产业链布局的企业市占率将达70%。这种整合在上游体现为:与石化企业共建聚烯烃专用料生产线;在中游体现为:通过智能工厂实现从基膜到涂覆的一体化生产;在下游体现为:与电池厂商联合开发定制化产品。

3.2 绿色制造定义新标准

在"双碳"目标约束下,绿色工艺正从成本项变为价值项。中研普华调研发现,采用AI工艺优化系统的隔膜企业,能耗降低23%,原料损耗减少18%。这种变革不仅体现在生产环节。据预测,到2030年,绿色隔膜产品溢价空间将达15%。

3.3 全球化布局重塑竞争格局

当中国隔膜企业海外收入占比突破30%,全球化能力正成为分水岭。中研普华《2025-2030年电池膜行业市场深度分析及发展规划咨询综合研究报告》显示,到2028年,具备国际标准制定能力的企业将主导高端市场。这种转变在欧洲市场尤为明显:通过在匈牙利、瑞典建设生产基地,实现本地化供应;在美国市场,通过技术授权模式规避贸易壁垒;在东南亚市场,利用成本优势抢占份额。

四、未来展望:在变革中把握确定性

站在2025年的节点回望,电池膜行业正经历着比动力电池更深刻的变革,预示着未来五年的竞争将聚焦于三个维度:材料创新的突破性、场景适配的精准性、生态协同的系统性。

当行业进入"下半场",简单的产能扩张已失去意义,真正的较量在于:能否用材料创新突破物理极限,用场景定义重构价值标准,用生态协同创造指数级增长。对于所有参与者而言,这既是挑战,更是诞生新一代产业巨头的历史机遇。

延伸阅读:中研普华,系统梳理了技术演进路线、场景拓展方向、生态竞争格局,为企业在变革中把握先机提供战略指引。点击《2025-2030年电池膜行业市场深度分析及发展规划咨询综合研究报告》获取完整版报告,解锁下一个五年的产业密码。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家