2025年中国保险行业:投资前景与市场波动风险的应对策略

金融LiWanYi2025/8/15

中国保险行业正经历从规模扩张向质量跃升的深度转型。在人口老龄化加速、科技革命深化、监管政策升级的三重驱动下,行业生态正发生结构性重构。

一、行业发展现状分析

(一)市场规模:结构性增长与需求分层

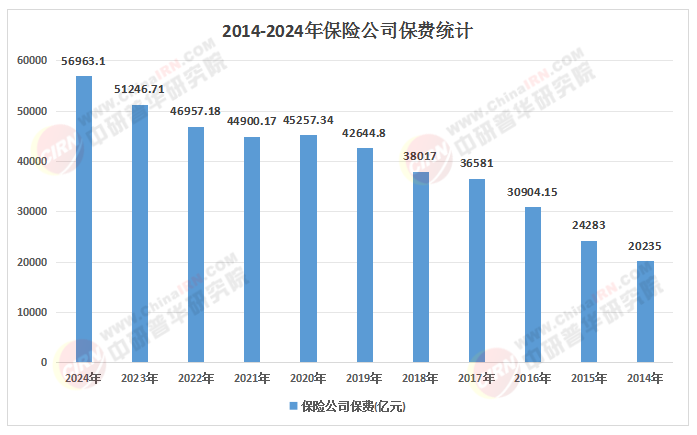

根据中研普华研究院《2025-2030年中国保险行业市场分析及发展前景预测报告》显示:中国保险市场已连续六年稳居全球第二,总资产突破35.9万亿元。人口结构变迁成为核心驱动力:2024年60岁以上人口突破3亿,推动商业养老保险需求年均增速超15%;健康险保费收入占比提升至30%,其中特药险、惠民保等普惠产品占比达35%,慢病管理、带病体保险等细分市场增速超20%。财产险领域,新能源车险市场规模突破800亿元,责任险、农险、绿色保险增速超20%,再保险市场通过“保险+期货+碳交易”模式在气候变化风险管理中发挥关键作用。

(二)区域分化:中西部崛起与城市群协同

东部沿海地区仍主导市场,但中西部地区增速显著。四川、湖北、河南等省份保费收入年均增速超15%,政策倾斜下成为行业新增长极。例如,某中西部省份通过“保险+期货”模式覆盖农产品超100万吨,赔付率达85%,有效对冲价格波动风险。城市群层面,京津冀、长三角、粤港澳大湾区形成差异化竞争格局:北京、上海保险密度超8000元/人,健康管理、高端医疗险渗透率达35%;成渝经济圈则依托文旅融合示范区建设,推动旅游保险、康养社区保险等创新产品发展。

(三)政策驱动:监管升级与开放并行

监管政策呈现“严监管+促开放”双轨特征。偿二代三期工程推动行业综合偿付能力充足率优化至248%,险资增配基建REITs等另类资产比例升至12%;数据安全合规方面,2024年处罚机构285家,罚款同比增32%,重点打击数据泄露、误导销售等行为。开放层面,外资险企在华数量突破60家,市场份额从2019年的5%提升至2024年的8%,安联中国控股通过引入全球经验,在高端医疗险领域市占率提升至12%。

(数据来源:综合行业报告、市场研究及公开数据整理)

二、竞争格局分析

(一)头部集中化:生态壁垒构建

人身险市场CR3(中国人寿、平安人寿、太平洋人寿)占比超60%,财险市场CR3(人保财险、平安产险、太平洋产险)占比超65%。头部企业通过“金融+科技+生态”战略构建壁垒:平安集团2024年科技投入达220亿元,AI客服覆盖率98%,理赔时效缩短至0.5天,其“保险+医养社区”模式已布局27个城市,床位超5万张;泰康保险专注养老社区建设,已运营24城养老社区,入住率超95%,配套保险产品贡献保费超500亿元。

(二)垂直领域深耕:差异化竞争突围

健康险领域,企业聚焦特药险、慢病管理等细分市场,通过“产品+服务”模式提升客户粘性。例如,某健康险公司推出“智能穿戴设备健康险”,用户步数达标保费最高降30%;另一公司以“技术+场景+用户”模式切入车险后市场,线上化率达85%。财产险领域,UBI车险通过车联网设备实现精准定价,降低赔付率,相关业务净利润率提升至12%。

(三)区域市场渗透:地方性险企崛起

地方性险企通过“保险+扶贫”“保险+农业产业链”模式在区域市场形成优势。例如,中原农险在河南市场市占率突破10%,通过“保险+期货”模式稳定农产品价格;长江财险在湖北市场推出“水产养殖天气指数保险”,覆盖超10万亩养殖水面,有效分散自然灾害风险。

三、案例分析:平安集团的生态化突围

(一)战略定位:全球保险科技领导者

平安集团将科技视为核心战略,2024年科技业务净利润率从2019年的-5%提升至8%,验证技术赋能的商业价值。其“金融+科技+生态”战略涵盖医疗健康、汽车服务、智慧城市三大生态圈,通过AI、区块链等技术实现跨领域数据互通,构建“保险+健康管理”“保险+车生态”等闭环。

(二)服务创新:全生命周期管理

平安健康打通线上问诊、药品配送、慢病管理服务,复购率提升40%;平安产险通过“保险+车联网”场景接入超2000万车辆,事故识别准确率99%,缩短理赔周期。此外,平安人寿推出“健康管理+投资账户”联动产品,用户通过可穿戴设备数据达标可获额外收益,2024年规模突破120亿元。

(三)全球化布局:东南亚市场深耕

平安集团将东南亚视为核心海外增长极,目标2030年跨境金融收入占比突破25%。其在印尼、马来西亚等国推出数字化保险平台,结合本地化需求开发微保险产品,覆盖用户超2000万;通过收购东南亚保险经纪公司,完善区域服务网络,提升跨境风险定价能力。

(一)技术驱动:从“事后补偿”到“事前预防”

AI、区块链、物联网等技术将深度重构行业价值链。AI核保系统将时效从48小时压缩至5分钟,错误率下降60%;区块链技术在再保险、健康险领域实现数据不可篡改,提升交易透明度;车联网设备渗透率超30%,通过UBI模型实现精准定价,降低赔付率。预计到2030年,数字化技术将贡献约15%的市场增量,线上渠道保费占比超45%。

(二)需求升级:从“单一保障”到“综合服务”

人口老龄化与健康意识觉醒推动需求分层。养老险领域,第三支柱商业养老保险占比将提升至25%,长期护理保险覆盖人群突破1亿人;健康险领域,中端医疗险有望成为第三增长曲线,满足居民对更高质量医疗资源的需求;财产险领域,绿色保险市场规模将突破8000亿元,碳保险、气候保险占比超15%。

(三)监管导向:从“规模竞争”到“价值竞争”

监管政策将推动行业向高质量发展转型。偿付能力监管方面,风险因子优化与长周期考核机制引导险资拉长久期、缩小久期缺口;产品监管方面,特药险、慢病管理等创新产品需通过“医药险”闭环验证服务效能;数据安全合规方面,隐私计算平台覆盖率或达50%,实现跨机构风控模型共建。

五、投资策略分析

(一)高价值领域:健康管理与绿色保险

健康管理生态成为头部企业估值溢价的核心来源。平安健康、泰康保险等布局“保险+医养”的企业估值溢价达30%,其服务复购率、客户生命周期价值显著高于行业均值。绿色保险领域,碳保险、气候保险规模突破2000亿元,占非车险比重超15%,光伏、风电项目占保险债权计划新增注册规模的67%,成为险资配置的重要方向。

(二)技术赋能:AI与区块链应用

AI技术在核保、理赔、客服等环节广泛应用,提升效率与精准度。例如,AI核保系统可处理80%以上常见问题,智能客服覆盖率超95%;区块链技术在再保险、健康险领域实现数据共享,降低交易成本。预计到2030年,AI、区块链等技术渗透率将从2025年的70%提升至90%,推动行业运营效率提升30%。

(三)区域布局:中西部与县域市场

中西部地区将成为行业新增长极。政策支持下,四川、湖北、河南等省份将涌现更多特色保险产品,如文旅保险、农业保险等,预计到2030年,中西部地区保费收入占比将提升至30%。县域市场方面,三四线城市代理人渠道增速12%,普惠型保险保费占比突破20%,成为险企下沉市场的重要抓手。

如需了解更多保险行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国保险行业市场分析及发展前景预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家